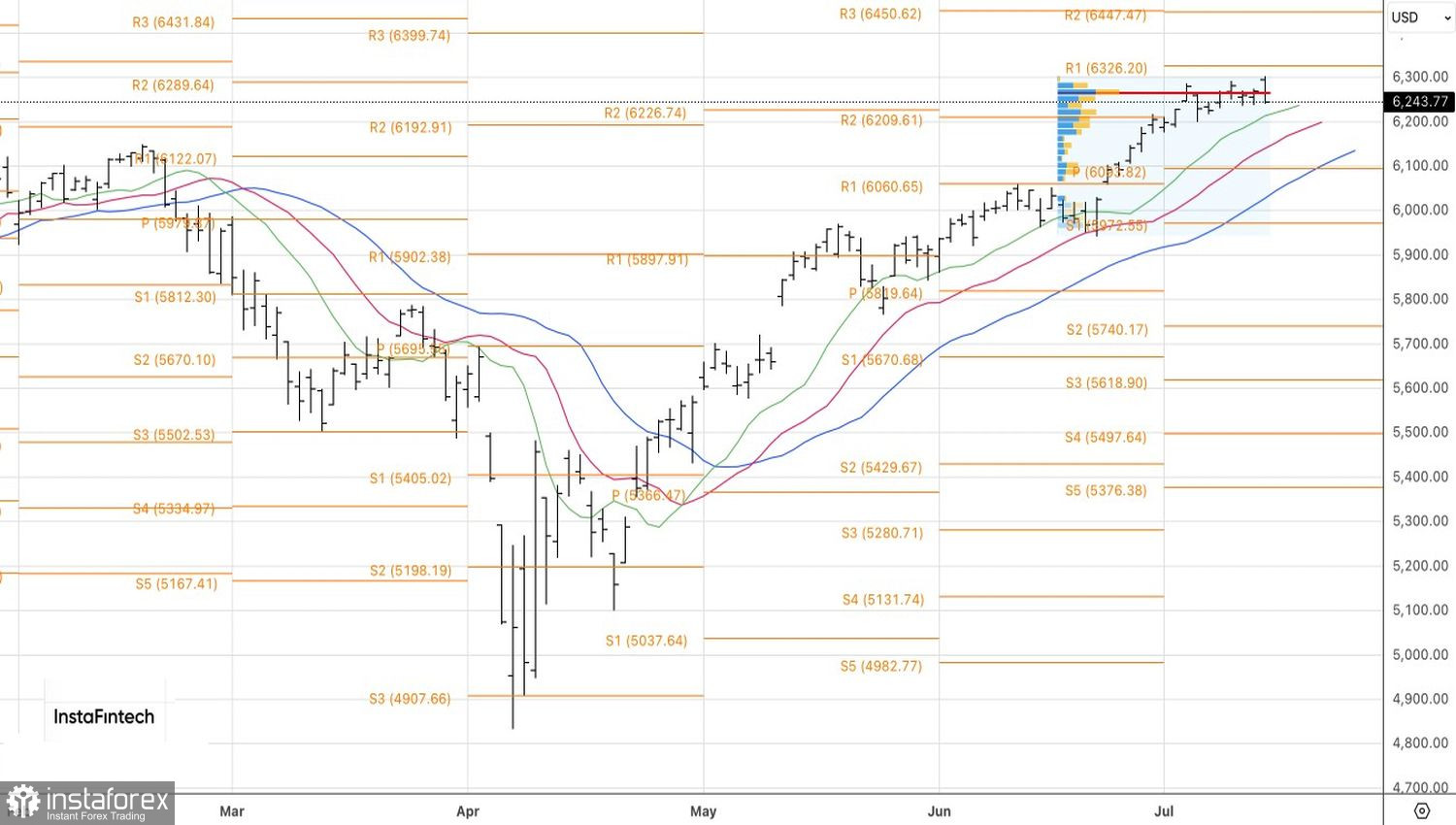

Die Märkte haben begonnen, die Nachricht zu verkaufen. Zusammen mit der Auswirkung der Zölle, die sich in den Inflationsdaten der USA bemerkbar machen, verhinderte dies, dass der S&P 500 sein Rekordhoch halten konnte. Der breite Aktienindex erreichte zum ersten Mal in der Geschichte die Marke von 6.300 Punkten, konnte seine Position an der Spitze jedoch nicht behaupten. Ein weiteres Handelsabkommen von Donald Trump — diesmal mit Indonesien — konnte die Bullen an den US-Aktienmärkten nicht dazu inspirieren, weiter voranzupreschen.

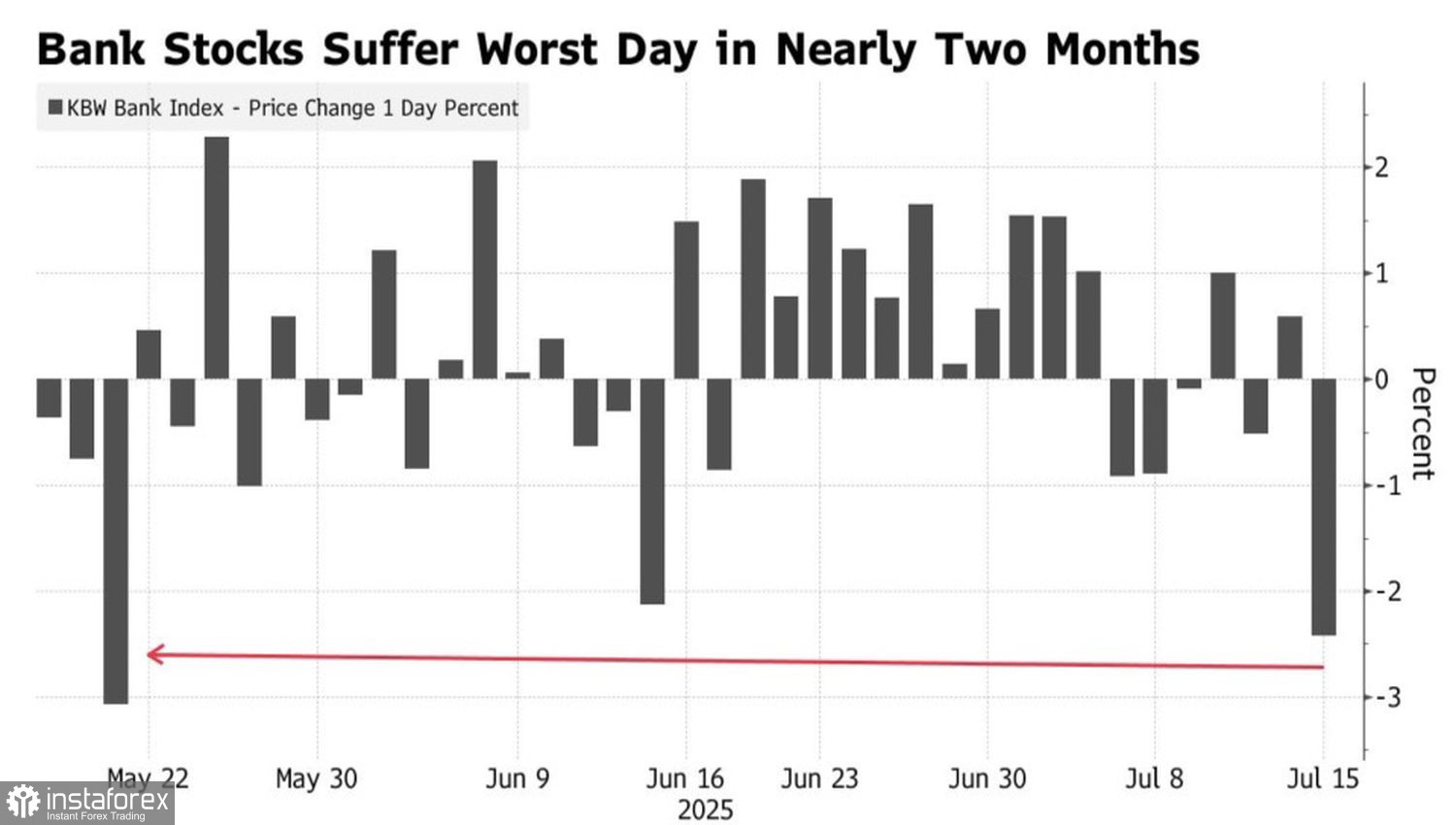

Sogar positive Unternehmensgewinne konnten den Ausverkauf bei Bankaktien nicht stoppen. Zuvor hatte der KBW Bank Index den S&P 500 übertroffen. Investoren hatten aufgrund von Gerüchten gekauft. Dann kam der Ausverkauf aufgrund der Fakten.

Performance des Bank Index

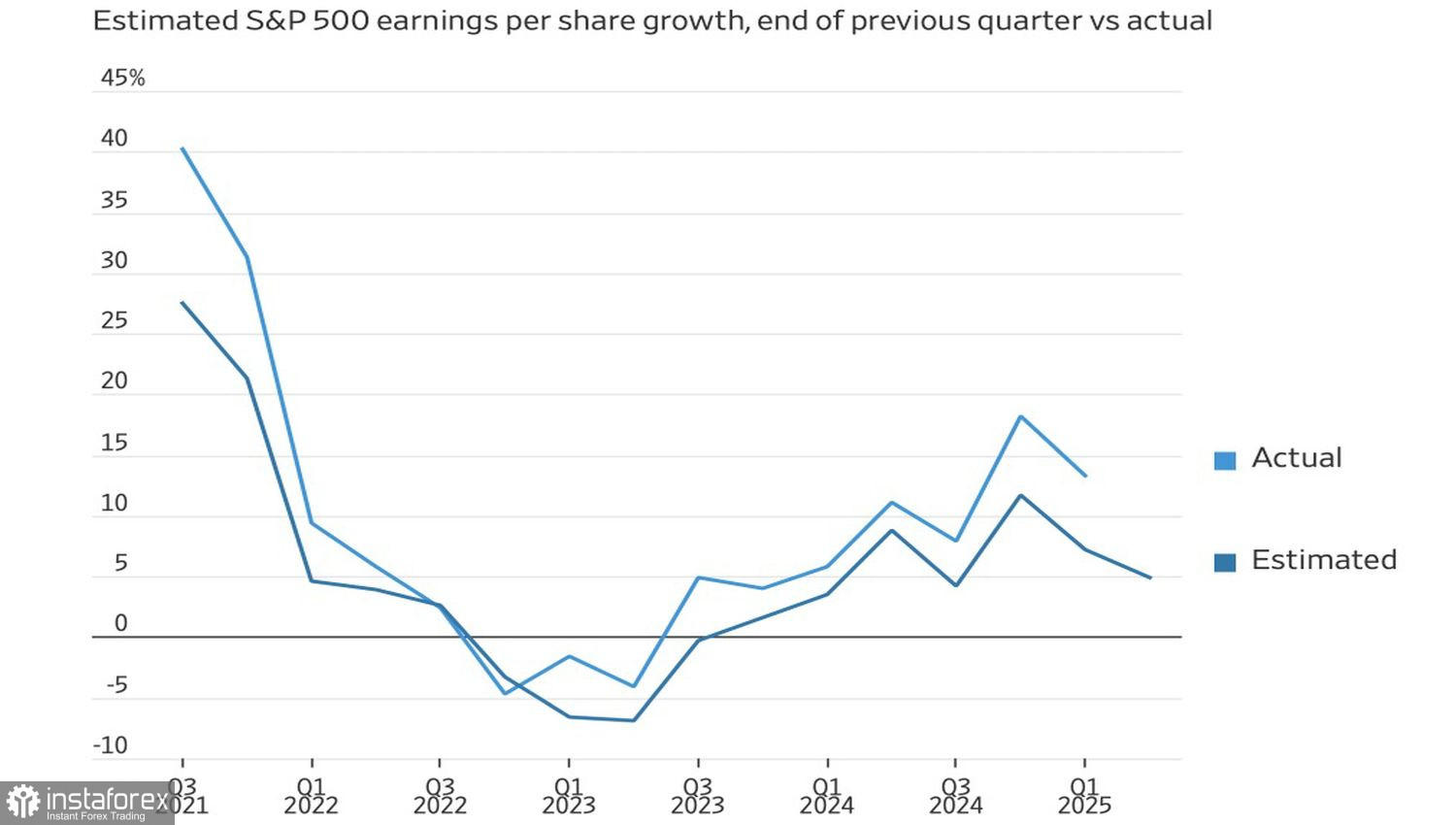

Interessanterweise liegt der Überraschungsfaktor des S&P 500 – der Prozentsatz der Unternehmen, die die Prognosen übertreffen – über die letzten Quartale hinweg konstant bei 75%. Technologiegiganten übertreffen häufig die Erwartungen von Wall Street und fallen trotzdem oft direkt nach Bekanntgabe ihrer Quartalsberichte.

Zum Beispiel übertraf Microsoft in 11 vorherigen Fällen die Prognosen, jedoch fiel der Aktienkurs in 7 dieser Fälle. Alphabet hatte eine Erfolgsserie von 9 Quartalen, schloss jedoch an 5 dieser Berichtstage im Minus. NVIDIA hat seit der Einführung von ChatGPT Ende 2022 die Schätzungen kontinuierlich übertroffen, dennoch fiel der Aktienkurs in drei dieser Fälle.

Investoren verkaufen nun die Gerüchte und senken ihre Prognosen. Stand Juli 2024 wurde erwartet, dass der Gewinn pro Aktie (EPS) im Q2 2025 um 14,7% steigen würde. Bis Ende letzten Jahres fiel diese Zahl auf 11,7%. Jetzt liegt sie bei nur noch 4,8%.

EPS-Prognose-Dynamik für Unternehmen im S&P 500

Das Verhalten der Wall Street ist nachvollziehbar. Die Unsicherheit in Bezug auf die US-Zölle bleibt extrem hoch. Dies erklärt die häufigen Anpassungen der Prognosen für den breiten Aktienindex. Im Dezember lag die Konsensprognose bei 6614 — ein Anstieg von 13 % bis Ende 2025. Bis Mai wurde die Prognose um neun Prozentpunkte nach unten korrigiert — das schnellste Revisionsniveau seit der Pandemie. Im Juni kehrten die Analysten ins Lager der Optimisten zurück.

Die Zurückhaltung des S&P 500, trotz positiver Nachrichten über ein Handelsabkommen zu steigen, kombiniert mit der Tendenz der Anleger, bei solchen Nachrichten zu verkaufen, erhöht das Risiko einer Korrektur im breiten Index. Besonders nachdem die Veröffentlichung der US-Inflationsdaten für Juni die Wahrscheinlichkeit einer erneuten Zinssenkung der Fed im September bei Derivaten von 63 % auf 54 % sinken ließ. Die Zinssätze werden voraussichtlich hoch bleiben, egal wie sehr Donald Trump Kürzungen fordert. Das sind schlechte Nachrichten für Aktien.

Aus technischer Sicht legt das tägliche S&P 500-Diagramm das Prinzip nahe: wenn der Markt nicht in die erwartete Richtung geht, ist es wahrscheinlicher, dass er sich in die entgegengesetzte Richtung bewegt. Das Versagen der Bullen, sich über 6300 zu halten, ist ein Zeichen von Schwäche. Ein Rückgang unter den fairen Wert deutet darauf hin, dass die Initiative zu den Bären übergeht. Ein Durchbruch unter das Pivot-Level bei 6225 würde es rechtfertigen, Gewinne aus Long-Positionen zu sichern und zum Leerverkauf überzugehen.