Die jährliche Inflationsrate in Tokio sank von 3,1 % im Juni auf 2,9 % im Juli. Der Kernindex, der Nahrungsmittel- und Energiepreise ausschließt, verlangsamte sich ebenfalls von 3,1 % auf 2,9 % im Jahresvergleich. Obwohl die Inflation immer noch deutlich über dem Ziel der Bank of Japan liegt, hat die Wahrscheinlichkeit einer Zinserhöhung durch die BoJ abgenommen – wenn die Bank vorher nicht gehandelt hat, warum sollte sie es jetzt tun, wo die Inflationsrate leicht zurückgeht?

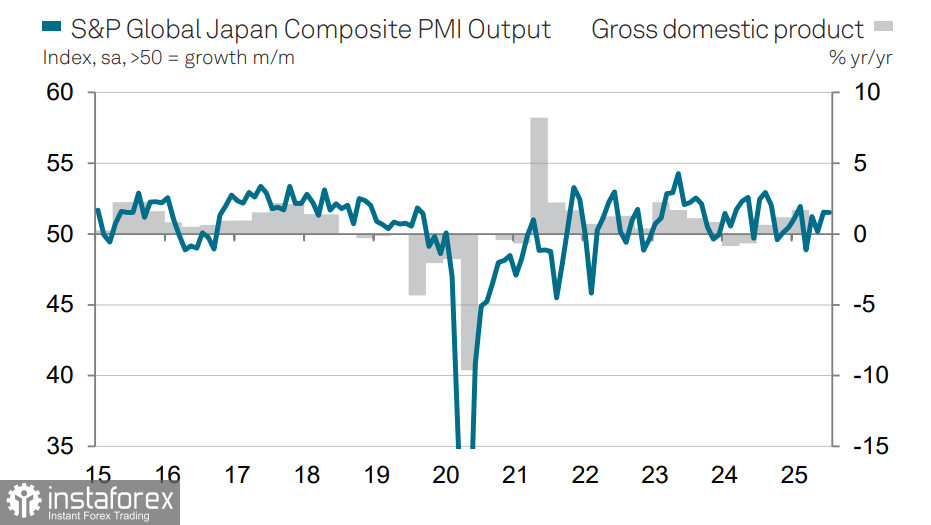

Das nächste Treffen der Bank of Japan ist für diese Woche angesetzt und wird die Veröffentlichung eines vierteljährlichen Prognoseberichts beinhalten. Mizuho Bank glaubt, dass die BoJ trotz der Einführung von Zöllen voraussichtlich daran festhalten wird, dass sich Wirtschaft und Preise „auf dem richtigen Weg“ befinden. Es wird erwartet, dass die Bank ihre Inflationsprognose für das laufende Jahr nach oben korrigieren wird, allerdings wahrscheinlich zusammen mit einer höheren BIP-Projektion, was den bisherigen Kurs rechtfertigen würde. Unterstützend wirkt hierbei der BIP-Ausblick durch die Leistung des PMI: Trotz einiger Schwächen im verarbeitenden Gewerbe hat die Aktivität im Dienstleistungssektor erheblich zugenommen, was eine weiterhin starke Verbrauchernachfrage widerspiegelt.

Die Inflationsdaten aus Tokio wurden nach der Ankündigung eines umfassenden Handelsabkommens zwischen Japan und den USA veröffentlicht, und die Bank wird offensichtlich Zeit benötigen, um die Auswirkungen des 15%-Zolls auf japanische Waren zu bewerten—dessen Einfluss auf Unternehmensgewinne, den Arbeitsmarkt und die breitere Wirtschaft. Der stellvertretende Gouverneur der BoJ, Uchida, erklärte am Mittwoch, dass die realen Zinssätze weiterhin zu niedrig seien und dass die Bank "die Zinssätze weiterhin anheben wird." Laut Uchida entsprechen die allgemeinen Entwicklungen den Prognosen der Bank.

Der Konsens geht dahin, dass der Zinssatz bei der Sitzung in der nächsten Woche nicht angehoben wird und bei 0,5% bleibt, was ein bärisches Signal für den Yen darstellen würde. Die Marktpreise deuten auf eine Wahrscheinlichkeit von etwa 80% für eine Zinserhöhung vor Jahresende hin, aber dies ist bereits seit Langem eingepreist. Folglich wird die Marktreaktion wahrscheinlich in einer weiteren Abschwächung des Yen und einer Aufwärtsbewegung des USD/JPY zum Ausdruck kommen.

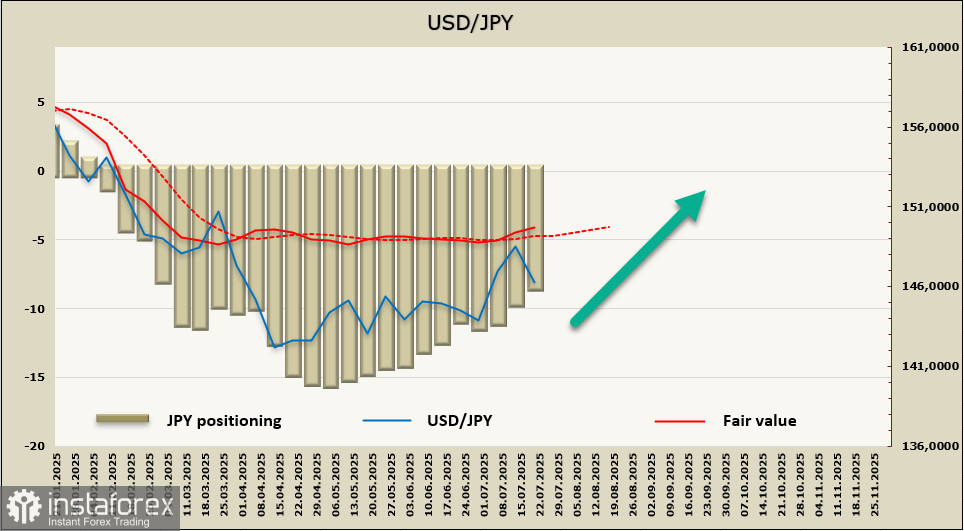

Die Nettolongposition auf den Yen schrumpft weiterhin rasch und ging in der vergangenen Berichtswoche um 1,209 Milliarden zurück, wobei die insgesamt bullische Neigung auf 8,7 Milliarden fällt. Der geschätzte faire Wert hat sich schließlich vom langfristigen Durchschnitt entfernt und steigt an.

Die Wahrscheinlichkeit einer Abwärtsbewegung im USD/JPY nimmt weiter ab, und selbst die Beständigkeit der Kerninflation – die normalerweise eine Reaktion der Bank of Japan erfordern würde – beeinflusst die Marktstimmung nicht. Wir erwarten, dass der Yen weiter schwächer wird, mit einer allmählichen Bewegung in Richtung des Bereichs 151,20–151,40.