Am Freitag erlitten die globalen Finanzmärkte einen doppelten Schlag, der erhebliche Auswirkungen auf die allgemeine Markteinschätzung haben könnte.

Am Morgen des 1. August, wie vom U.S.-Präsidenten versprochen, traten neue Importzölle zwischen 10% und 41% für Länder, die mit den USA Handel treiben, in Kraft. Obwohl die Märkte dies erwarteten, begann ein allmählicher Rückgang über alle Märkte hinweg ohne Ausnahme. Nur die Preise für Gold und Staatsanleihen begannen anzusteigen. Der Rückgang war zunächst relativ moderat und es gab keine Anzeichen für den scharfen Ausverkauf, der später eintreten und das Marktumfeld potenziell verändern würde. Aber wie man so sagt, kommen Überraschungen oft von der unerwartetsten Stelle. Der Arbeitsmarktbericht der USA für Juli erwies sich als nicht nur enttäuschend, sondern extrem negativ. Er zeigte, dass entgegen Donald Trumps Behauptungen die U.S.-Wirtschaft begonnen hat, die negativen Auswirkungen nicht nur der Zollkriege, sondern auch der Einwanderungspolitiken der aktuellen Regierung zu spüren, die das Wachstum bei niedrig bezahlten Jobs einschränken, die typischerweise von Migranten aus Mexiko, Mittel- und Südamerika besetzt werden.

Laut den veröffentlichten Daten verzeichnete die U.S.-Wirtschaft im Juli lediglich einen Zuwachs von 73.000 Arbeitsplätzen und lag damit deutlich unter der Prognose von 106.000. Noch schlimmer: Die Zahlen für das Jobwachstum im Juni und Mai wurden erheblich nach unten revidiert. Diese Entwicklungen deuten darauf hin, dass die U.S.-Wirtschaft ernsthafte Probleme hat, mit dauerhaft hohen Zinssätzen und einer Inflationsrate, die nach wie vor weit über dem 2%-Ziel der Federal Reserve liegt.

Wie oben erwähnt, waren die Marktteilnehmer von dieser Nachricht schockiert, was einen breit angelegten Ausverkauf auslöste. Gleichzeitig lieferten die Daten jedoch auch eine Grundlage für Ökonomen und Investoren, den Zinsaussichten der Fed neu zu bewerten. Futures auf die Federal Funds Rate zeigten eine deutliche Verschiebung der Erwartungen. Während die Wahrscheinlichkeit einer Zinssenkung im September zuvor gering war – hauptsächlich aufgrund der vorsichtigen Haltung von Jerome Powell – führten die düsteren Arbeitsmarktzahlen dazu, dass die Erwartungen stark anstiegen, mit einer mehr als 80%igen Chance auf eine Zinssenkung um 0,25% im September, womit die Spanne von aktuell 4,25–4,50% auf 4,00–4,25% sinken würde.

Ist eine Zinssenkung im September wahrscheinlich?

Der Markt glaubt es, und ich stimme zu. Powell könnte keine andere Wahl haben. Er wird bereits für seine übermäßig vorsichtige Geldpolitik kritisiert. Diese Kritik könnte sich im August verschärfen, was es ihm schwerer machen würde, Widerstand zu leisten. Ein wichtiges Signal, das auf eine wahrscheinliche Zinssenkung hindeutet, ist der Rückgang der Renditen von U.S.-Staatsanleihen. Die Benchmark-Rendite für zehnjährige Anleihen fiel auf 4,200%, was darauf hindeutet, dass die Märkte begonnen haben, eine Zinssenkung im September einzupreisen. Der Ausverkauf am Anleihemarkt wurde jedoch auch durch eine emotionale Entscheidung von Donald Trump, die Direktorin des Bureau of Labor Statistics, Erica McEntarfer, zu entlassen, angeheizt, da er ihr Datenfälschung vorwarf.

Besteht das Risiko, dass der Marktzusammenbruch vom Freitag anhält?

Es mangelt sicherlich nicht an negativen Katalysatoren: Trumps neue Zölle, das Risiko, dass die U.S.-Wirtschaft in eine Rezession abrutschen könnte – wie vom Arbeitsmarkt suggeriert – und die impulsiven Handlungen des Präsidenten, die weiterhin zur Unsicherheit beitragen. Allerdings könnte der Markt einen Großteil der negativen Entwicklungen bereits eingepreist haben, insbesondere angesichts der Arbeitsmarktdaten. Investoren könnten sich nun an eine entscheidende Hoffnung klammern – die Aussicht auf Zinssenkungen der Fed. Es ist wichtig zu bedenken, dass ein fallender Aktienmarkt für die USA höchst unerwünscht ist, besonders für große Investoren, Unternehmen und Konzerne, deren Vermögenswerte in einem solchen Umfeld an Wert verlieren.

Der Druck auf Powell wird wahrscheinlich nicht nur vom Präsidenten, sondern auch von mächtigen Investorengruppen zunehmen, was helfen könnte, weitere Verluste auf dem Aktienmarkt zu begrenzen.

Die Korrektur könnte heute weitergehen, aber es besteht auch die Chance auf eine Stabilisierung und eine Trendwende basierend auf erneuerten Erwartungen an Zinssenkungen. Dies macht die Kommentare der stimmberechtigten Mitglieder des FOMC diese Woche besonders wichtig, ebenso wie die Daten aus dem verarbeitenden Gewerbe und die laufende Welle von Unternehmensberichten.

Tägliche Prognose:

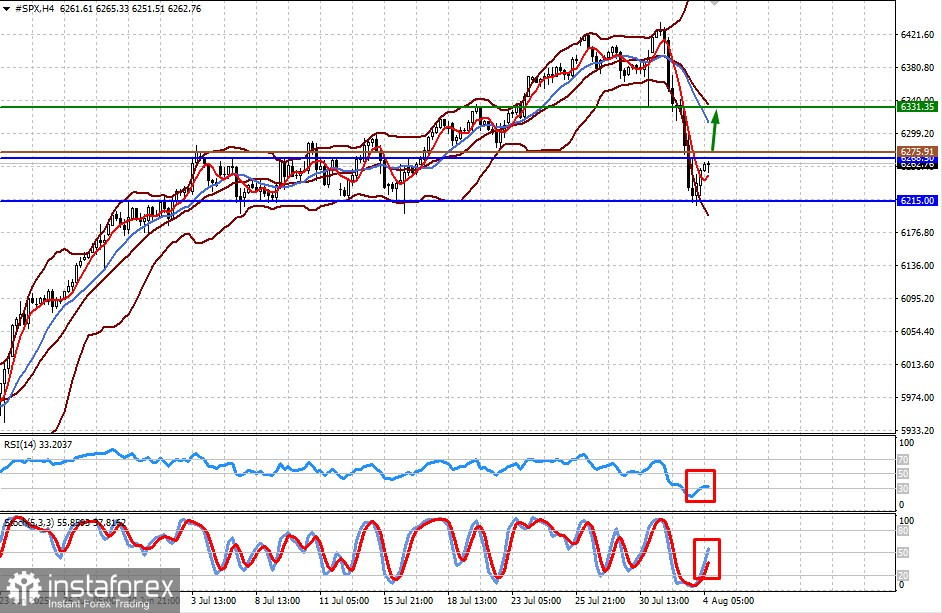

#SPX

Der CFD-Kontrakt auf die S&P 500 Futures erholt sich nach einem starken Rückgang am Freitag. Der erneute Fokus auf Arbeitsmarktdaten und die gestiegenen Chancen auf eine Zinssenkung im September könnten den Kontrakt auf 6.331,35 anheben, nachdem er das Niveau von 6.268,50 durchgebrochen hat. Ein potenzielles Kauflimit könnte bei etwa 6.275,91 liegen.

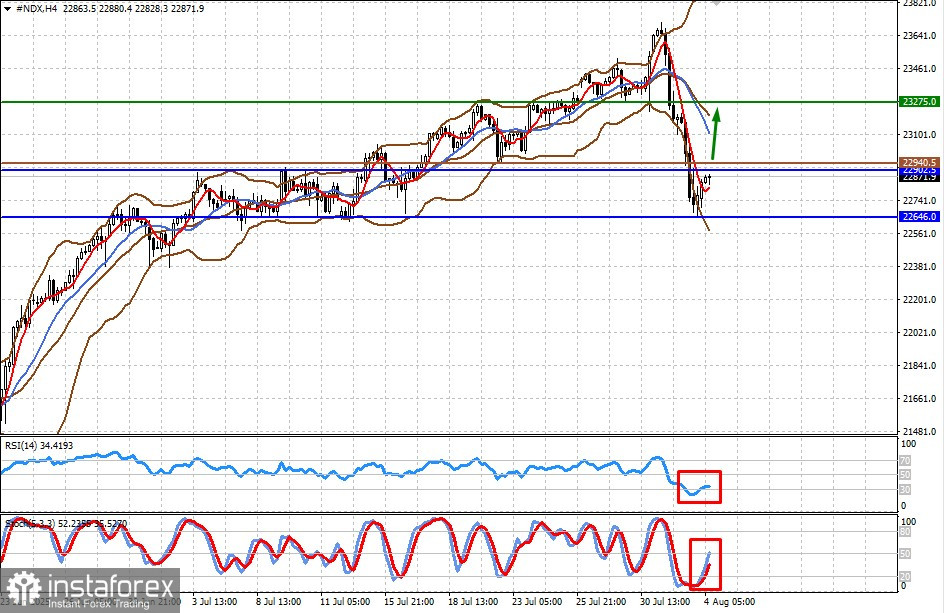

#NDX

Der CFD-Kontrakt auf NASDAQ 100 Futures erholt sich ebenfalls nach dem Einbruch am Freitag. Sorgen um den Arbeitsmarkt und steigende Erwartungen an eine Zinssenkung der Fed im September könnten den Kontrakt auf 23.275,00 anheben, nachdem er das Niveau von 22.902,50 überwunden hat. Ein potenzielles Kauflimit könnte bei etwa 22.940,50 liegen.