Die vierteljährliche Umfrage der Reserve Bank of New Zealand zu den Inflationserwartungen zeigte einen Rückgang von 2,29% auf 2,28% im Zweijahreshorizont und lieferte starke Hinweise darauf, dass sich die Inflation in der Nähe des Zielniveaus stabilisiert. In ihrer geldpolitischen Überprüfung im Juli erklärte die RBNZ: "Sollten sich die mittelfristigen Inflationsdrucke wie prognostiziert weiter entspannen, erwartet das Komitee weitere Senkungen des offiziellen Leitzinses."

Es scheint, dass diese Bedingung erfüllt ist, und Analysten bei ANZ und BNZ glauben, dass eine Zinssenkung auf 3% bei der Sitzung am 20. August so gut wie garantiert ist.

Insbesondere erwartet BNZ, dass die Inflation kurzfristig etwas höher ausfällt, sieht jedoch die mittelfristige Prognose als noch schwächer an, als die Bank selbst projiziert hat. Die Argumentation ist überzeugend — ein bedeutender Teil der Inflation wird durch Rohstoffpreise bestimmt, die ihren Höchststand erreicht haben und zu sinken beginnen, was bedeutet, dass die Inflation in den nächsten zwei bis drei Monaten ebenfalls nachlassen dürfte. BNZ kommt auch zu einem weniger offensichtlichen Schluss — der Kiwi wird beginnen, sich zu stärken, wenn die US-Wirtschaft sich verlangsamt. Diese Annahme basiert auf der Beobachtung, dass das BIP-Wachstum Neuseelands leicht über den Prognosen liegen könnte und insgesamt die Wirtschaft des Landes widerstandsfähiger erscheint als die der USA, wo sich die Anzeichen einer nahenden Rezession mehren.

Die vergleichende Renditedynamik der 10-jährigen neuseeländischen Staatsanleihen versus US-Staatsanleihen hat sich zugunsten der US-Anleihen verschoben, was weiterhin darauf hindeutet, dass der Markt mit einer Zinssenkung der RBNZ rechnet. Es gab Bedenken, dass nach dem schwachen US-Beschäftigungsbericht die Anleiherenditen aufgrund der Gefahr eines schnelleren Zinssenkungszyklus der Federal Reserve stark fallen würden. Das ist jedoch nicht eingetreten — der Rückgang war begrenzt, was nur eines bedeutet: Der Markt erwartet keine Änderung der Fed-Politik, selbst wenn der Druck von Donald Trump auf die Fed-Führung erheblich zunimmt.

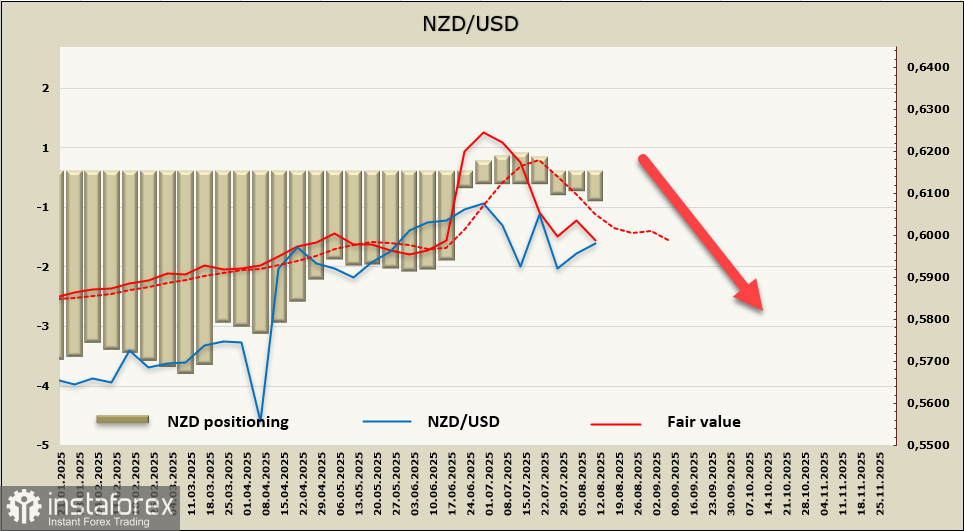

Die Netto-Short-Position im Kiwi stieg um 161 Millionen auf -285 Millionen in der Berichtswoche; angesichts der leichten bärischen Neigung bleibt die spekulative Positionierung neutral. Die Schätzung des fairen Wertes tendiert nach unten, was einen weiteren Rückgang im NZD/USD nahelegt.

In unserer vorherigen Analyse haben wir angedeutet, dass der Handel in einen begrenzten Bewegungsmodus übergehen würde, da gleich schwache US-Daten Neuseelands schwachen Arbeitsmarktbericht aufheben. Zwei Schwächen heben sich gegenseitig auf, was es unwahrscheinlich macht, dass sich der aktuelle kurzfristige Impuls im Kiwi verlängern wird. Wir erwarten, dass der NZD/USD weiterhin fällt, wobei die Volatilität gegen Ende der Woche zunehmen könnte, da das Treffen zwischen den Präsidenten von Russland und den Vereinigten Staaten bevorsteht und die geopolitischen Risiken wahrscheinlich neu bewertet werden, was zu einem schnellen Anstieg der Nachfrage nach Risikoanlagen oder einem Rückgang dieser Nachfrage führen könnte. Wir erwarten, dass jeglicher Versuch, sich über die 0,6000 zu bewegen, scheitern wird, wobei der Kiwi wahrscheinlich einen weiteren Abwärtsimpuls generieren wird, der auf 0,5840/50 abzielt.