Die Rede des Vorsitzenden der Federal Reserve, Jerome Powell, beim Jackson Hole Symposium wurde von den Märkten als gemäßigt interpretiert, was zu steigenden Aktienindizes und einem Rückgang des Dollars auf dem Devisenmarkt führte.

Diese Wahrnehmung basierte auf der bestätigten Neuausrichtung der Federal Reserve: Anstatt sich bei ihren politischen Entscheidungen ausschließlich auf die Inflation zu verlassen, wird die Zentralbank nun dem Arbeitsmarkt die gleiche Aufmerksamkeit widmen. Die Märkte schlossen daraus, dass Powell damit die Absicht signalisiert, die Zinsen im September zu senken, da der jüngste offizielle Beschäftigungsbericht kaum anders als enttäuschend beschrieben werden könnte.

Jedoch verbirgt sich unter dem sanften Ton von Powells Rede ein deutlich falkenhafter Kern. Die Märkte übersahen grundlegende Änderungen in der Rhetorik des Fed-Vorsitzenden. Bemerkenswert ist, dass Powell das Framework des Flexiblen Durchschnittlichen Inflationsziels (FAIT) aufgegeben hat, das es erlaubte, dass die Inflation das Ziel für einen Zeitraum überschreitet, um für niedrigere Durchschnitte über 3–5 Jahre zu kompensieren. Anders ausgedrückt, wenn die durchschnittliche Inflation mittelfristig niedrig, aber vorübergehend gestiegen war, konnte die Fed zuvor auf eine Intervention verzichten und den Durchschnitt glätten. Diese Einschränkung gibt es nun nicht mehr, daher wird die Fed wesentlich schneller auf einen Anstieg der Inflation reagieren.

Im Wesentlichen, wenn die Inflation bis Ende des Jahres—aufgrund von Zolländerungen, wie viele erwarten—steigt, könnte die Fed mit einer plötzlichen Zinserhöhung reagieren, und jegliche Pläne für Zinssenkungen in den nächsten ein oder zwei Jahren könnten irrelevant werden. Dies ist ein ausdrückliches falkenhaftes Signal, dessen Bedeutung die Märkte noch vollständig erfassen müssen.

Auch die Prioritätenverschiebung in Bezug auf die Beschäftigung sollte beachtet werden. Bereits zuvor haben wir oft hervorgehoben, dass die Fed vor der Herausforderung steht, steigende Inflation zu bekämpfen und gleichzeitig einen wirtschaftlichen Abschwung zu vermeiden. Hierbei ist die Beschäftigung das wichtigste Kriterium. Powell hat auch auf dieser Front eine Veränderung signalisiert, indem er nun die Inflation an erster Stelle setzt und die Bedeutung der Beschäftigung zurückstellt.

Dies bedeutet schlicht und einfach die Bereitschaft der Fed, die Wirtschaft zugunsten eines stabilen Dollars zu opfern. Es ist möglich, dass die Erhaltung des Status des Dollars als globale Währung, vor dem Hintergrund der wachsenden Entdollarisierung, beschleunigt durch neue Zölle, so entscheidend ist, dass die Bedrohung durch eine Rezession in den Hintergrund tritt.

Unserer Meinung nach sollte Powells Rede klar als falkenhaft, nicht als gemäßigt interpretiert werden. Langfristig wird die Politik der Fed den Dollar stärken und nicht schwächen.

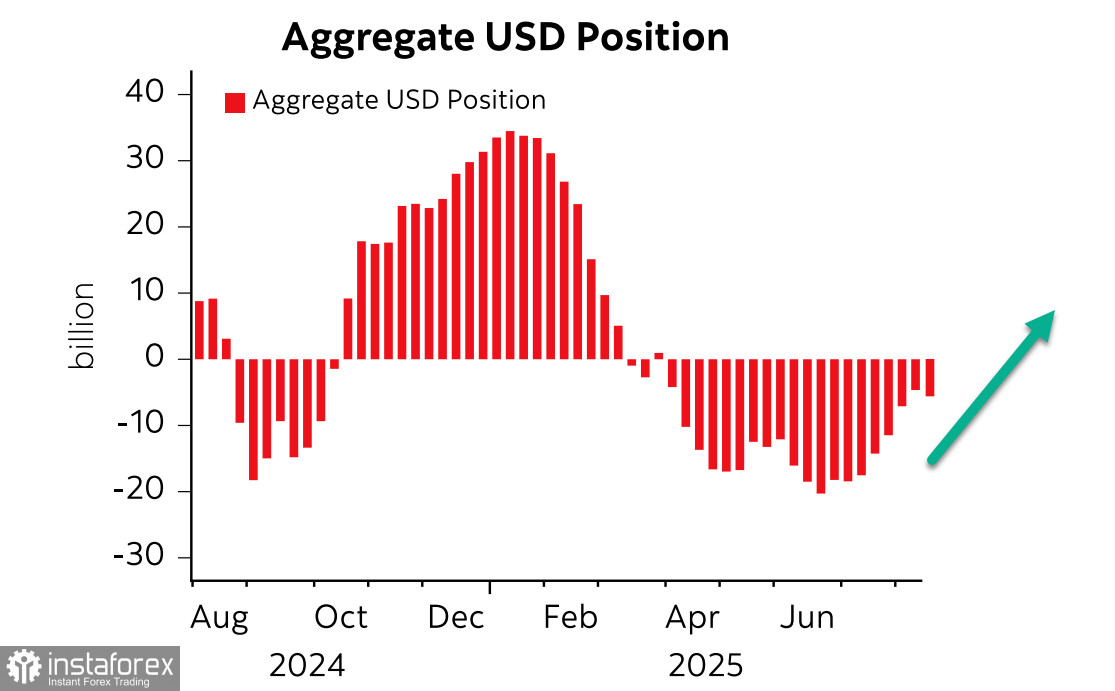

Der letzte CFTC-Bericht zeigte, dass nach sieben Wochen mit der Reduzierung der Netto-Short-Positionen auf den Dollar Spekulanten einige Verluste umkehrten, mit einer wöchentlichen Änderung von -1,6 Milliarden US-Dollar und einer Netto-Bärenposition von -6,2 Milliarden US-Dollar.

Dennoch glauben wir, dass der Trend zu einem stärkeren Dollar anhält. Der Dollar wird mit Gewinnen über das gesamte Währungsspektrum reagieren, sobald die Strategie der Fed konkreter wird. Am Montagmorgen lag die Wahrscheinlichkeit für eine Zinssenkung der Fed am 17. September unverändert bei 87 %, jedoch ist die Wahrscheinlichkeit weiterer Senkungen ernsthaft in Zweifel gezogen. Wichtig ist, dass die Prognosen für weitere Zinssenkungen kaum verändert wurden – sicherlich nicht in Richtung eines schnelleren Tempos. Vorerst müssen wir davon ausgehen, dass die Fed für zwei Senkungen, im September und Dezember, bereit ist, und nur dann, wenn keine Beschleunigung der Inflation erfolgt, während der Arbeitsmarkt schwach bleibt. In Wahrheit war Powells Rede, losgelöst von Emotionen, alles andere als dovish, und der Markt hat dies noch nicht erkannt.

Wir erwarten, dass der Markt diese Wahrscheinlichkeit bei den ersten Anzeichen einer steigenden Inflation neu bewerten wird. Die Fed wird diese Signale nicht ignorieren und ist eher bereit, den Arbeitsmarkt zu opfern und Rezessionsrisiken zu erhöhen, als die Stabilität des Dollars zu gefährden. Dementsprechend glauben wir, dass der Dollar seine Rallye auch kurzfristig fortsetzen wird.

Der S&P 500 Index reagierte auf Powells Rede mit einer starken Rallye, konnte jedoch das Hoch von 6.481 nicht erreichen. Der Markt nahm die Aussicht auf einen schwächeren Dollar wahr, der normalerweise erwartet würde, die Aktienkurse zu steigern, aber diese Reaktion erscheint verfrüht.

Wir wagen die Behauptung, dass die Reaktion auf Powells erste Aussagen bereits erfolgt ist, und dass, sobald der Markt erkennt, dass die Inflation – und nicht der Arbeitsmarkt – die wahre Priorität der Fed sein wird, wir die gegenteilige Reaktion erleben: einen stärkeren Dollar und fallende Aktienindizes. Wir gehen davon aus, dass der S&P 500 einen Abwärtstrend begonnen hat, wobei ein Ziel von 6.180 nun wahrscheinlicher ist als 6.840.