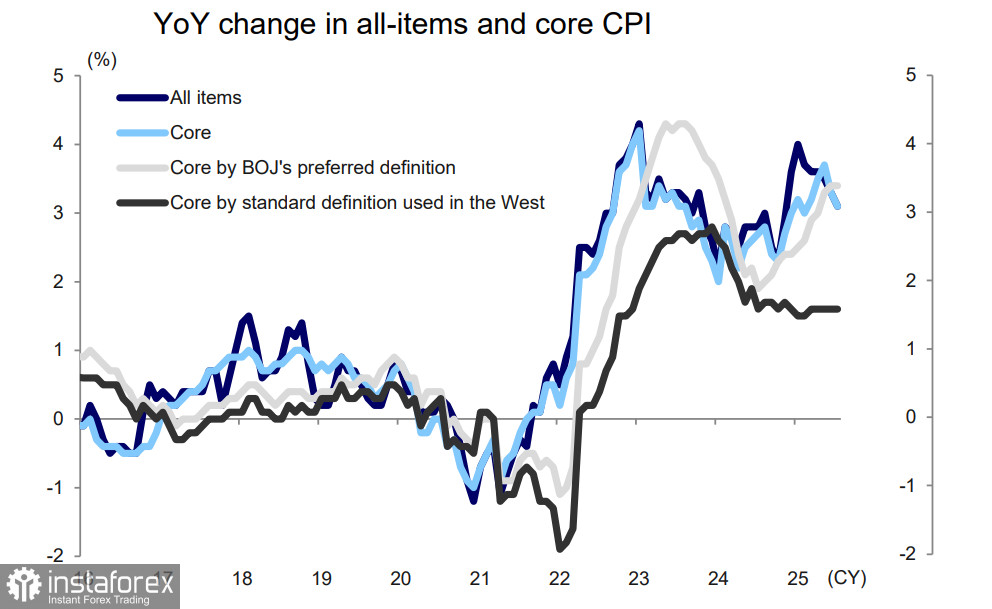

Die landesweiten Verbraucherpreisindex-Daten, die am 22. August veröffentlicht wurden, zeigten eine Verlangsamung der Gesamtinflation im Juli, von 3,3 % im Jahresvergleich (y/y) auf 3,1 %; die Kerninflation ging ebenfalls von 3,3 % auf 3,1 % zurück. Gleichzeitig blieb das von der Bank of Japan bevorzugte Maß für die Kerninflation (alle Positionen ohne frische Lebensmittel und Energie) gegenüber Juni unverändert bei +3,4 %.

Das Handelsabkommen zwischen den USA und Japan hat bisher noch keine Auswirkungen auf die Inflation gehabt. Die Unsicherheit hat abgenommen, aber die Bank of Japan bleibt verpflichtet, vorsichtig zu agieren, bevor sie mit weiteren Zinserhöhungen fortfährt. Laut der Ansicht der BOJ wird es "im Rahmen bleiben" zumindest bis Ende 2025, während die Inflation über dem +2%-Ziel bleiben wird, was Argumente für die Wiederaufnahme der Normalisierung des Leitzinses unterstützt.

Der Anstieg der Dienstleistungspreise hat sich kaum verändert; die Inflation bei Gütern scheint ihrem Höhepunkt nahe zu sein, da der positive Basiseffekt für Reis und andere Lebensmittelprodukte nachlassen wird. Gleichzeitig wird erwartet, dass die Dienstleistungsinflation angesichts weiterhin signifikanter Lohnerhöhungen stabil bleibt. Laut Mizuho Bank wird erwartet, dass die Kern-CPI-Inflation bis mindestens Ende 2025 um das "Preisziel" der BOJ von 2% liegen wird und ab dem zweiten Quartal 2026 zu sinken beginnt, da die Güterinflation nachlässt.

Eine Zinserhöhung der Bank of Japan ist schon seit einiger Zeit überfällig—niemand bestreitet das—aber die BOJ hält an ihrem Stillstand fest, aus Furcht vor unvorhersehbaren Konsequenzen. Die Rendite von 20-jährigen japanischen Staatsanleihen (JGB) sprang auf 2,655%, den höchsten Stand seit 1999. Angesichts der gigantischen Verschuldung des Staates bedeutet jeder Prozentpunkt Anstieg bei den Renditen, dass Billionen zusätzlicher Yen für den Schuldendienst aufgebracht werden müssen. Laut Reuters plant das japanische Finanzministerium, im nächsten Haushaltsjahr rekordverdächtige 220 Milliarden Dollar für den Schuldendienst zu beantragen—ein Allzeithoch—und eine Zinserhöhung würde unweigerlich weitere Ausgaben erfordern.

Marktprognosen favorisieren nach wie vor eine Zinserhöhung im Oktober. Nach den derzeitigen Gegebenheiten wird erwartet, dass die japanische Wirtschaft einen solchen Schritt problemlos verkraften kann. Das BIP im zweiten Quartal schnitt deutlich besser ab als prognostiziert. Zur Bewertung der Auswirkungen der neuen Tarife sind noch ein paar Monate nötig, und alle Statistiken werden bis Oktober verfügbar sein.

Zusätzliche Unsicherheit könnte, wie üblich, mit Nachrichten aus den USA verbunden sein. Der Markt ist allgemein davon überzeugt, dass Powells Rede in Jackson Hole dovish war, scheint jedoch zu übersehen, dass der Verzicht auf das durchschnittliche Inflationsziel der Fed mehr Flexibilität verleiht, was tatsächlich zu Zinserhöhungen—nicht Senkungen—führen könnte, wenn Trumps Zollpolitik einen Inflationsanstieg auslöst. Powell hat übrigens in seiner Rede die Verantwortung für ein solches Szenario, sollte es eintreten, bereits auf Trump abgewälzt. Wir müssen auf die US-Inflationsdaten für August und die Ergebnisse der FOMC-Sitzung am 17. September warten, da sie erhebliche Überraschungen für die Märkte bereithalten könnten.

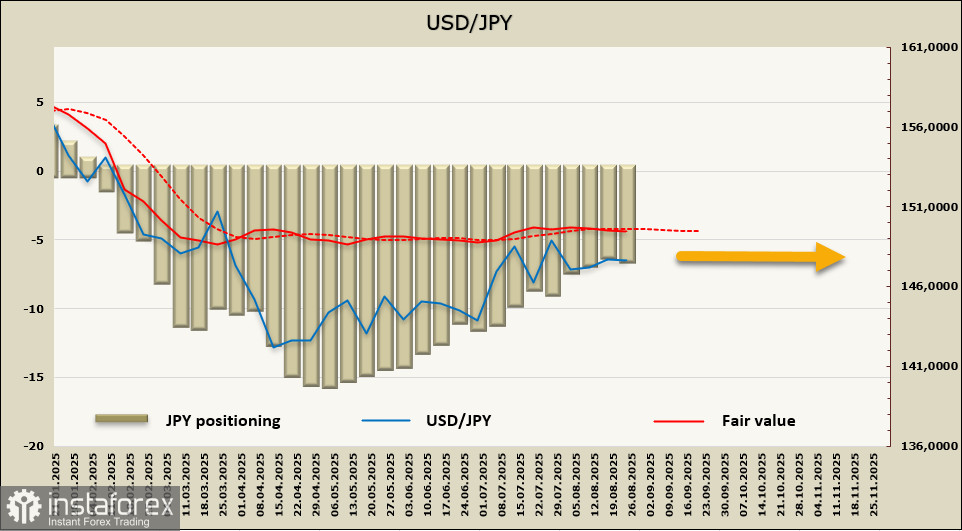

Die Netto-Long-Position beim Yen stieg in der Berichtswoche um 291 Millionen Dollar auf 6,567 Milliarden Dollar. Die spekulativen Positionierungen bleiben optimistisch, aber die Tendenz zur Verringerung der Long-Position bleibt bestehen. Der berechnete Preis weist immer noch keine klare Richtung auf.

Der Yen bewegt sich weiterhin in einem relativ engen Bereich, und es gibt keinen Grund für einen Ausbruch. Die Grenzen des Bereichs liegen bei 145,80/146,20... 148,80/149,20—das Paar befindet sich in einem heiklen Gleichgewicht, und eine Bewegung in eine beliebige Richtung könnte eine ganze Kaskade von Konsequenzen mit unvorhersehbaren Ergebnissen auslösen.