Nachdem sich die Märkte am Montag auf den Skandal um L. Cook, den Chefvolkswirt der Fed, konzentriert haben und auf das Abflauen des Themas Handelskriege reagiert haben, richtet sich die Aufmerksamkeit nun auf die Veröffentlichung von entscheidenden US-Arbeitsmarktdaten—Zahlen, die das gesamte Gespräch über die Notwendigkeit einer Zinssenkung der Fed völlig neu gestalten könnten.

Beginnen wir mit dem JOLTS-Bericht über offene Stellen für Juli, der am Mittwoch veröffentlicht wurde. Die Daten zeigten einen deutlichen Rückgang gegenüber sowohl dem Konsens (7,181 Millionen gegenüber 7,380 Millionen Prognose) als auch gegenüber dem vorherigen Wert, der nach unten auf 7,357 Millionen revidiert wurde.

Diese Zahlen verdeutlichen klar, dass der US-Arbeitsmarkt im Juli in breitem Maße zu schwächeln begann, ein Trend, der bereits durch frühere Veröffentlichungen von ADP und dem Arbeitsministerium signalisiert wurde. Nun konzentrieren sich die Märkte auf den heutigen ADP-Arbeitsmarktbericht für den privaten Sektor. Laut Konsens sollte die US-Wirtschaft im Juli 73.000 Arbeitsplätze im privaten Sektor schaffen, gegenüber 104.000 im Vormonat. Sollten die tatsächlichen Daten den Erwartungen entsprechen oder sogar niedriger ausfallen—oder auch leicht höher, aber unter 100.000—wäre dies eine starke Bestätigung einer Abkühlung des Arbeitsmarktes. Paradoxerweise würde eine solche Negativität als gute Nachricht interpretiert werden. In diesem Fall würden die Teilnehmer nach dem klassischen Prinzip "schlechte Nachrichten sind gute Nachrichten" handeln, da es den Weg für eine Zinssenkung um 0,25% bei der Fed-Sitzung am 17. September öffnen würde.

Obwohl der ADP-Bericht nicht umfassend ist und nicht das gesamte US-Arbeitsmarktspektrum erfasst, kann er dennoch die Nachfrage nach Aktien im Vorfeld der offiziellen Daten zu den nichtlandwirtschaftlichen Gehaltsabrechnungen vom Arbeitsministerium am Freitag erhöhen.

Wie könnten die Märkte auf schwache US-Arbeitsmarktdaten reagieren?

Wie ich bereits erwähnt habe, ist die Perspektive einer Zinssenkung der Fed jetzt das zentrale Thema für die Märkte. Es handelt sich um eine entscheidende Frage, die den breiteren Ausblick verändern kann. Eine Zinssenkung würde zu niedrigeren Renditen auf Einlagen und Anleihen führen, was einen Katalysator für eine Schwäche des Dollar auf dem Devisenmarkt darstellen würde. Wie bereits erwähnt, wird ein Dollar-Rückgang jedoch wahrscheinlich begrenzt sein, da viele der anderen Währungen im Dollar-Korb ebenfalls mit erheblichen wirtschaftlichen Gegenwinden zu kämpfen haben. Dies gilt insbesondere für westliche Volkswirtschaften wie das Vereinigte Königreich, die EU, Australien und ähnliche Märkte.

Ein schwächerer Dollar könnte die Goldpreise unterstützen, aber der Effekt dürfte marginal sein, da die Fed-Lockerung bereits weitgehend eingepreist ist und es wenige Erwartungen gibt, dass reduzierte geopolitische Risiken, wie eine Entspannung der Lage in der Ukraine, die Nachfrage nach Gold neu beleben werden.

Der Kryptowährungsmarkt, insbesondere Vermögenswerte, die mit dem Dollar gepaart sind, könnte nach einer Zinssenkung eine begrenzte kurzfristige Unterstützung erfahren. Dennoch wird der Effekt voraussichtlich nicht lange anhalten, da ertragsgenerierende Vermögenswerte wie dividendenzahlende Aktien in diesem Szenario attraktiver bleiben.

Die Einschätzung des allgemeinen Marktumfelds ist moderat positiv.

Prognose für den Tag:

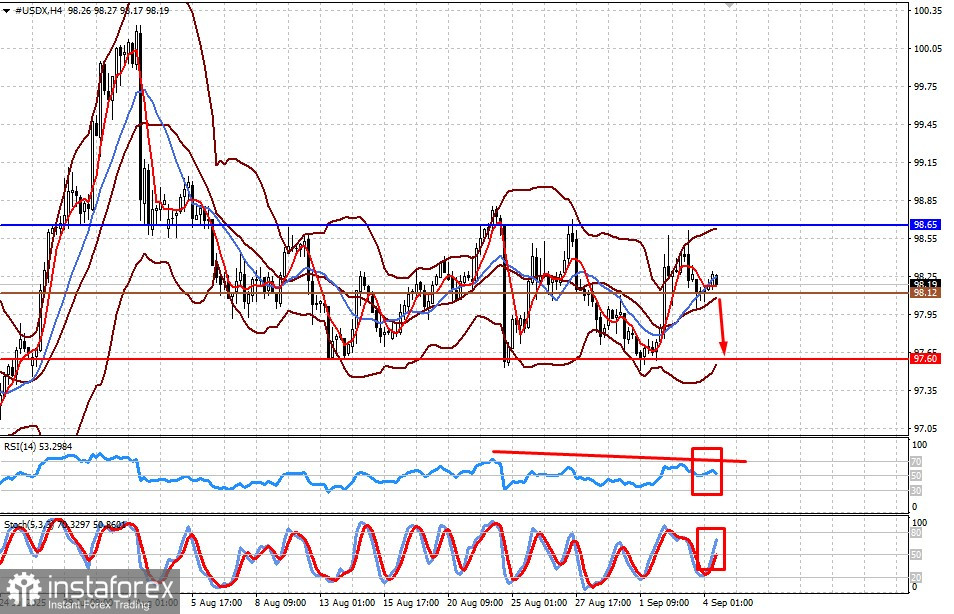

#USDX

Der Dollar-Index bleibt in einer breiten Spanne von 97,60–98,65 in Erwartung der US-Arbeitsmarktdaten. Sollten die ADP- und Arbeitsministerium-Berichte unter den Prognosen liegen, könnte der Index in Richtung 97,60 fallen. Die Marke von 98,12 könnte als ein Niveau für potenzielle Verkäufe dienen.

AUD/USD

Das Paar handelt weiterhin seitwärts, könnte jedoch höher drehen und infolge des ADP-Berichts 0,6560 anstreben. Die Marke von 0,6527 könnte ein guter Einstiegspunkt für Käufe sein.