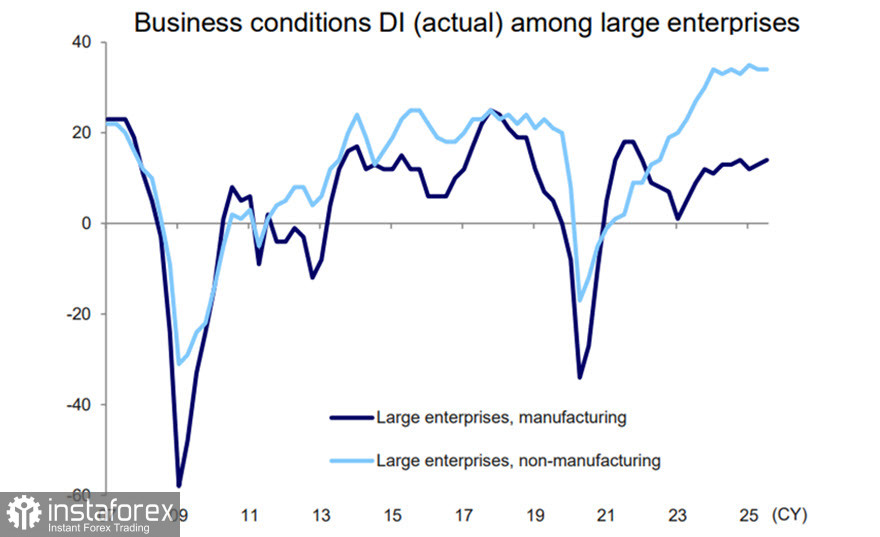

Die Ergebnisse der Tankan-Umfrage der Bank of Japan (BoJ) für September, die am 1. Oktober veröffentlicht wurden, zeigten eine Verbesserung des Geschäftsklimaindex (DI) um 1 Punkt im Vergleich zu Juni für große Hersteller und erreichten +14. Der Index für große nicht-produzierende Unternehmen blieb auf einem sehr hohen Niveau von +34.

Die Prognosen für Investitionen in Anlagekapital und den aktuellen Gewinn blieben trotz der von der Trump-Administration eingeführten Zölle stabil. Dies bietet eine solide Grundlage für die Erwartung einer weiteren Runde von Lohnerhöhungen im nächsten Jahr, was wiederum Bedenken hinsichtlich anhaltender Inflationsdrucke unterstützt.

Insgesamt hat der Tankan-Bericht die Argumente für eine Zinserhöhung beim kommenden Treffen der BoJ gestützt, das für den 30. Oktober geplant ist.

Das Hauptargument gegen eine Zinserhöhung resultiert aus dem andauernden Shutdown der US-Regierung, sollte dieser anhalten. Die BoJ bewertet gründlich die Auswirkungen neu eingeführter Zölle und verlässt sich bei ihrer fundierten Entscheidungsfindung auf US-Wirtschaftsdaten, die bei einem länger andauernden Shutdown erheblich verzögert oder nicht verfügbar sein könnten.

Zwei wichtige Berichte sind besonders bedeutsam: der US-Arbeitsmarktbericht, der am Freitag fällig ist, und der Inflationsbericht für September, dessen Veröffentlichung für den 15. Oktober geplant ist. Sollten diese Berichte nicht rechtzeitig veröffentlicht werden, könnte die BoJ ihre Zinsentscheidung auf ein späteres Treffen verschieben.

Diese Faktoren bringen erhebliche Unsicherheit bei der Prognose der zukünftigen Yen-Performance mit sich. Sollte der Markt eine Zinserhöhung am 30. Oktober erwarten, wird der USD/JPY wahrscheinlich fallen, möglicherweise aus seiner aktuellen Spanne ausbrechen. Sollte jedoch der Shutdown andauern und in eine verschobene Zinsentscheidung resultieren, könnte dies den Yen negativ beeinflussen und den USD/JPY steigen lassen.

Derzeit sind die Märkte unentschieden und warten auf Updates. Sollte der Shutdown innerhalb von 7–10 Tagen gelöst werden, wird das Zinserhöhungsszenario voraussichtlich wieder an Bedeutung gewinnen.

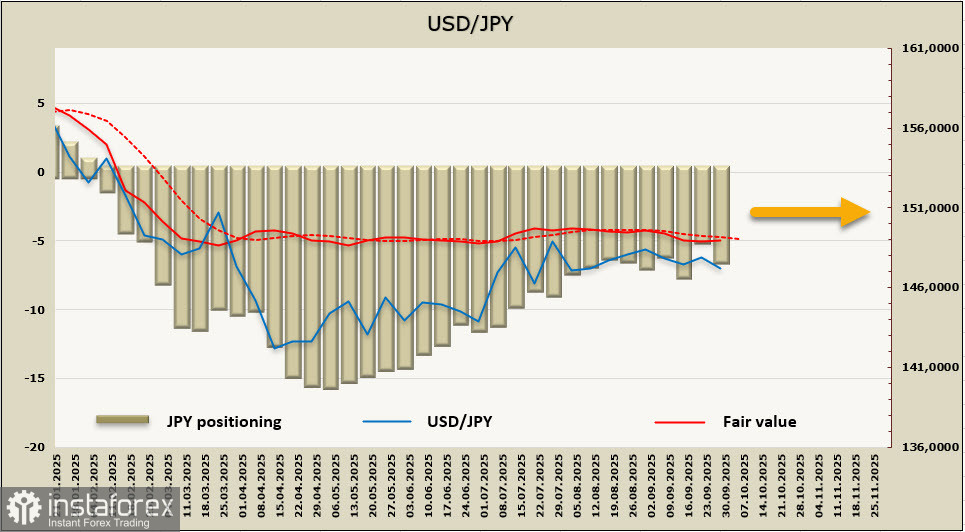

Die Netto-Long-Positionen auf den Yen stiegen in der Berichtswochen signifikant um 1,49 Milliarden US-Dollar auf 6,73 Milliarden US-Dollar an—was ein Ende des seit April anhaltenden Anpassungstrends markiert. Der geschätzte faire Wert bleibt unter dem langfristigen Durchschnitt, was auf ein potenzielles weiteres Abwärtspotenzial für USD/JPY hindeutet, obwohl die Dynamik schwach bleibt.

Der Yen hat sich seit mehreren Monaten in einer engen Spanne bewegt, mit wenigen Signalen, die auf einen Ausbruch hindeuten. Die Märkte haben seit langem eine mögliche Zinserhöhung der BoJ im Oktober eingepreist, und weitere Hinweise der Zentralbank werden die Erwartungen voraussichtlich nicht ändern.

Das Währungspaar USD/JPY zeigt einen leichten Abwärtsdruck. Damit sich diese Bewegung verstärkt, müssen zwei Unterstützungsniveaus konsequent durchbrochen werden: das erste bei 146,40–146,60, und das zweite bei 145,40–145,50. Erst dann würde sich das technische Bild stärker bärisch gestalten – währenddessen erscheint das Potenzial für eine Rückkehr zu 150 zunehmend begrenzt.