Positive Unternehmensgewinne von US-amerikanischen Banken und die Bemühungen Washingtons, den Handelskonflikt mit China zu entschärfen, ermöglichten es dem S&P 500, seine Rallye fortzusetzen. Der breite Marktindex hat sich von den meisten Verlusten erholt, die durch den Ausverkauf entstanden sind, der durch die Ankündigung des Weißen Hauses von 100% Zöllen auf chinesische Waren ausgelöst wurde. Die aktuelle Korrektur sieht eher wie eine rationale Neukalibrierung als wie eine Umkehr aus.

Die sechs größten US-Banken erzielten im dritten Quartal einen Gewinn von 41 Milliarden Dollar, 19 % mehr als im gleichen Zeitraum 2024. Die Aktien von Morgan Stanley und der Bank of America stiegen um 4,4 % bzw. 4,7 %. Ein positives Signal für den S&P 500 kam von den Aussagen der Bankmanager über eine weiterhin gesunde Wirtschaft, wobei sie betonten, dass amerikanische Verbraucher trotz der Unsicherheit im Zusammenhang mit der Politik des Weißen Hauses weiterhin ausgeben.

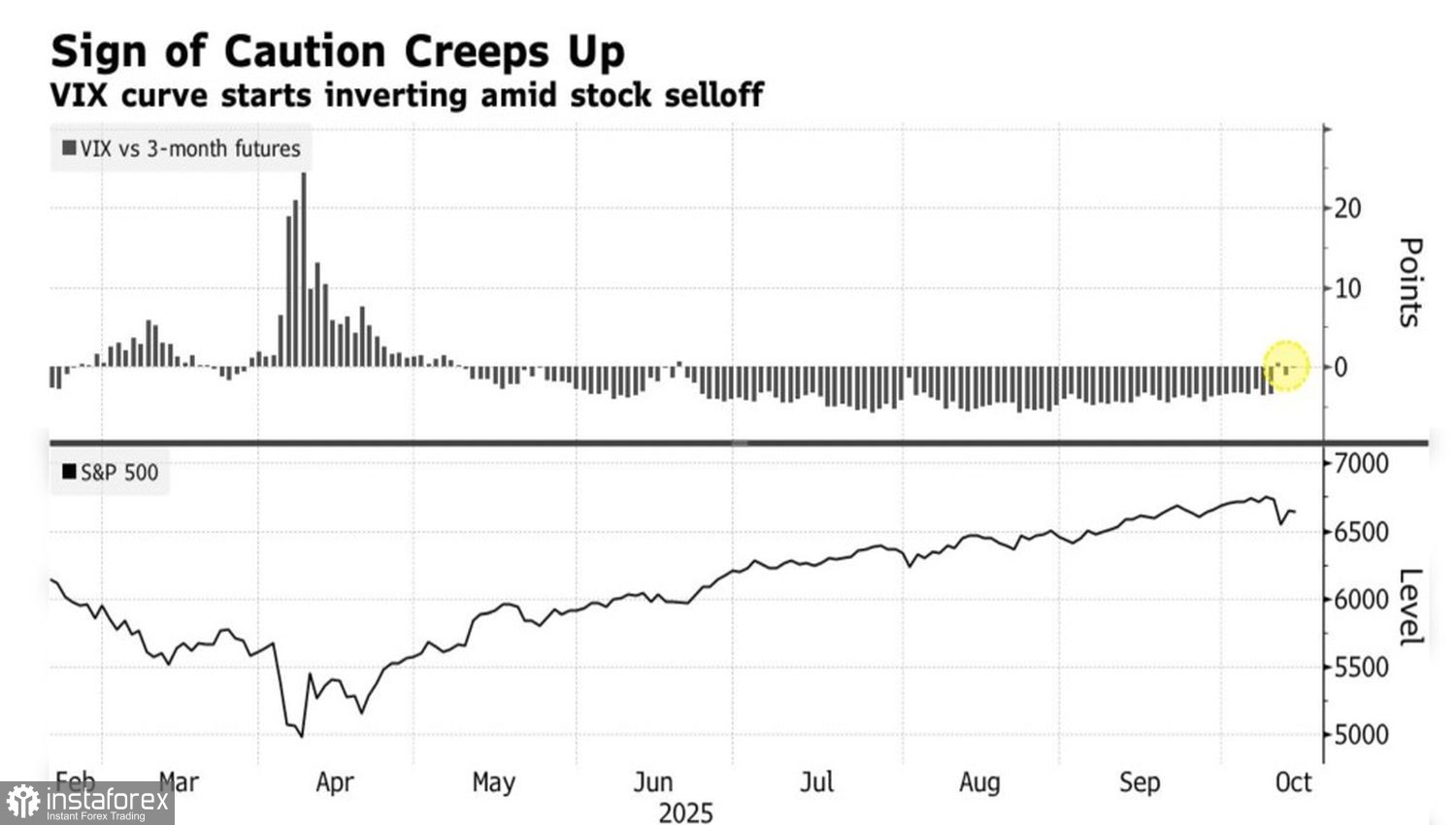

Entwicklung des S&P 500 und VIX-Volatilitätskurve

Die Unsicherheiten sind sicherlich hoch. Investoren hatten angenommen, dass Handelskonflikte der Vergangenheit angehören. Doch ein erneuter Ausbruch von Donald Trump führte zu der Drohung, die Zölle auf China ab November um 100 % zu erhöhen. Dies hat zu einer Inversion der VIX-Kurve geführt. Die steigende Nachfrage nach kurzfristigen Derivaten könnte darauf hindeuten, dass die erhöhte Volatilität in naher Zukunft anhalten wird.

Zugleich zeigt die Tatsache, dass der S&P 500 nahe seiner Rekordhöhen bleibt, dass die Eskalation des Handelskonflikts zwischen den USA und China noch nicht als alarmierend wahrgenommen wird. Es deutet darauf hin, dass der Großteil des spekulativen Überschusses aus dem Markt herausgespült wurde. Der S&P 500 hat seinen Ballast abgeworfen und ist nun in der Lage, seine Rally fortzusetzen – ein Szenario, das das Weiße Haus weiterhin fördert.

Laut Scott Bessent könnte die USA die derzeit niedrigen Zölle für mehr als 90 Tage verlängern, wenn Peking darauf verzichtet, die Exportkontrollen für Seltene Erden zu verschärfen. Im November wird der Zeitpunkt erreicht sein, um die zuvor verhängten Zölle zu überdenken, und solche Rhetorik aus dem Weißen Haus signalisiert die Bereitschaft, einen Weg der Handelsdeeskalation zu beschreiten.

Ein weiterer unterstützender Faktor für den S&P 500 ist die Ernennung von Stephen Miran, der vom Präsidenten in das FOMC berufen wurde und weiterhin seine Rolle innerhalb der US-Administration beibehält. Miran erklärte, dass der Handelskrieg zwischen Washington und Peking das Risiko einer Abkühlung der US-Wirtschaft erhöht, was sofortige Maßnahmen der Federal Reserve zur Senkung des Leitzinses erforderlich macht.

Zusammenfassend lässt sich sagen, dass starke Gewinne von U.S.-Banken, die Anzeichen des Weißen Hauses zur Deeskalation des Handelskonflikts mit China und die Erwartungen einer kontinuierlichen monetären Expansion der Fed die Aktienmärkte stützen. Allerdings verstärkt die Umkehrung der Volatilitätskurve die Risiken einer kurzfristigen Konsolidierung des breit gefassten Marktindex.

Technisch gesehen zeigt das Tagesdiagramm, dass die Bullen beim S&P 500 versuchen, den Aufwärtstrend wiederherzustellen. Der Markt befindet sich jedoch weiterhin in einer toten Zone – einem Cluster aus gleitenden Durchschnitten und fairem Wert. Kaufpositionen werden ab 6725 relevant, aber ein Scheitern, sich über diesem Niveau zu halten, erhöht das Risiko einer Konsolidierung und bietet eine Gelegenheit zum Verkauf.