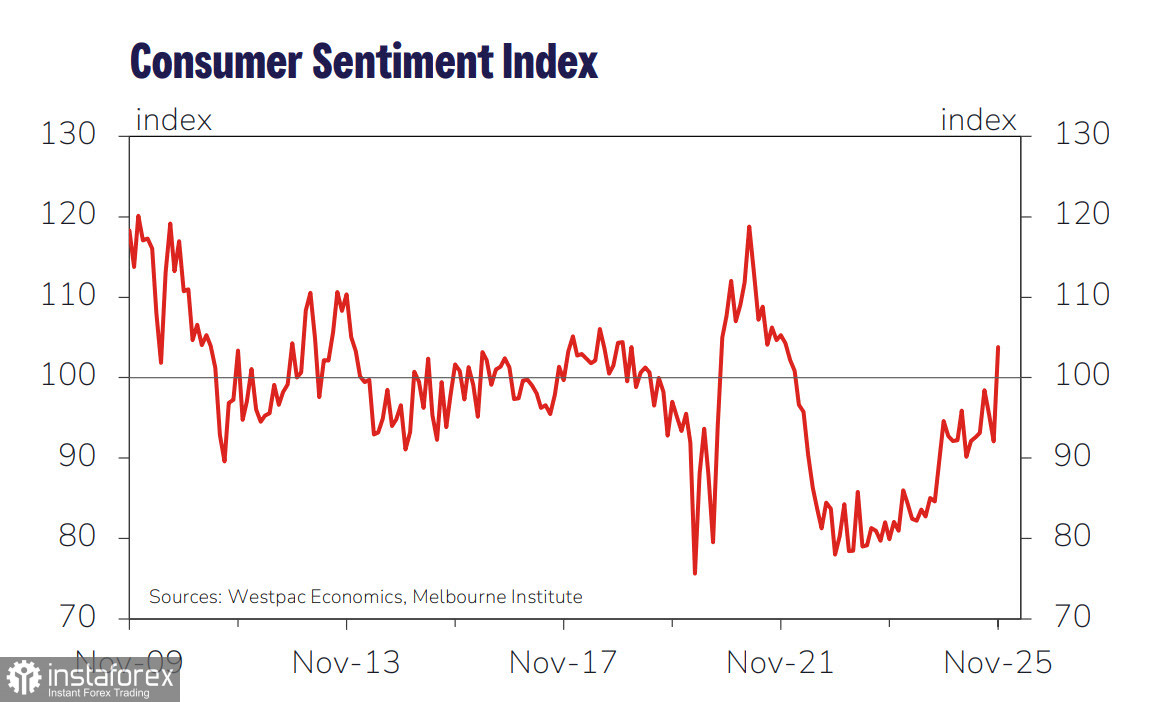

Der Westpac Consumer Sentiment Index stieg im Oktober um 12,8 % auf 103,8 % und markierte damit erstmals seit Februar 2022 einen positiven Wert. Die Positivitätsrate hat sich deutlich erhöht und erreicht den höchsten Stand seit 7 Jahren, mit Ausnahme der COVID-Periode. Auch wenn das Sentiment als moderat positiv statt stark optimistisch angesehen wird, scheint die lang anhaltende Phase des Pessimismus zu Ende zu sein.

Das Wachstum des Index kann größtenteils auf eine Neubewertung der Wirtschaftsaussichten zurückgeführt werden, mit erwarteten Wachstumsraten von 16,6 % und 15,3 % über die 1-Jahres- bzw. 5-Jahres-Horizonte. Es gibt klare Anzeichen dafür, dass die Erholung an Fahrt gewinnt, insbesondere in Bezug auf die Verbrauchernachfrage und den Immobilienmarkt. Darüber hinaus wird die Reduzierung externer Bedrohungen, nachdem auf höchster Ebene zwischen China und den USA Vereinbarungen getroffen wurden, positiv bewertet.

Bemerkenswert ist auch, dass die Bedrohung durch steigende Inflation für die Verbraucher weniger besorgniserregend wird, was angesichts des Inflationswachstums im dritten Quartal offensichtlich überraschend ist. Die Tatsache, dass die Verbraucher nun weniger Angst vor einer steigenden Inflation haben, kommt dem AUD zugute, da sie die Nachfrage unterstützt, was zu einer gesteigerten Aktivität im Dienstleistungssektor und folglich zu höheren Preisen führt.

Die heute Morgen veröffentlichten NAB-Indizes zum Geschäftsklima und zu den Geschäftsbedingungen waren weitaus verhaltener. Unternehmen berichteten von einem Rückgang des Vertrauens um 1 Punkt und einem Anstieg der Bedingungen um 1 Punkt, was minimale Veränderungen anzeigt.

Nachdem die RBA letzte Woche den Satz bei 3,6 % beibehalten hatte, nannte der Expertenkommentar die Bedrohung durch erneute Inflationsdruck als Hauptgrund für die Entscheidung. Die neuen RBA-Prognosen zeigen eine erhebliche Aufwärtsrevision der bereinigten durchschnittlichen Inflation, die voraussichtlich bis Mitte 2026 über 3 % bleiben und erst Mitte 2027 auf 2,6 % zurückkehren wird (um 18 Monate verzögert im Vergleich zur August-Projektion). Diese Revision ist bullisch für den AUD, da sie einen höheren RBA-Satz im betrachteten Zeitraum als im August impliziert.

Das Hauptereignis dieser Woche in Australien wird die Veröffentlichung des vierteljährlichen Arbeitsmarktberichts am Donnerstag sein. Das Beschäftigungswachstum in diesem Jahr hat sich verlangsamt, trotz einer Beschleunigung der Wachstumsraten, und die Arbeitslosenquote ist leicht gestiegen. NAB erwartet einen Beschäftigungszuwachs von 20.000 im Oktober und einen Rückgang der Arbeitslosenquote auf 4,4 %, während die RBA eine stabile Arbeitslosenquote von 4,4 % prognostiziert.

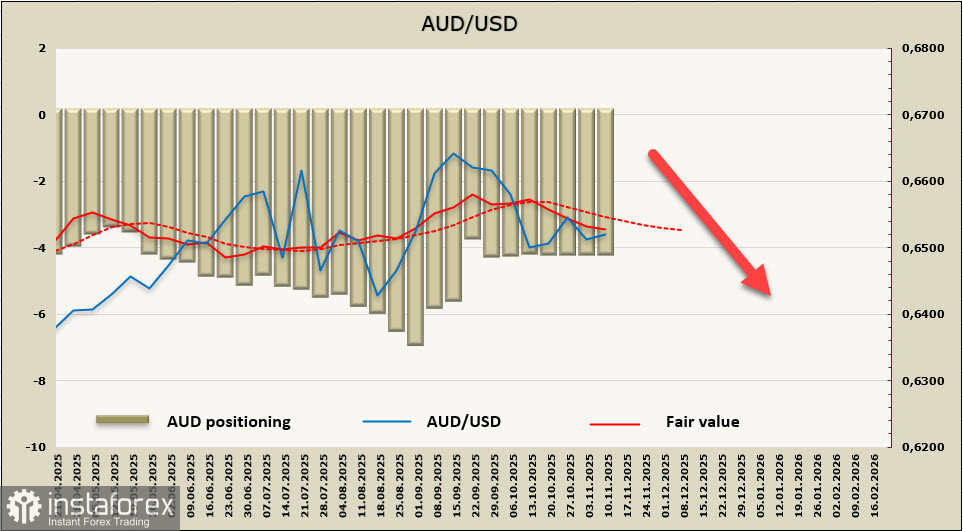

Der berechnete Preis bewegt sich nach unten, was die Chancen erhöht, aus der horizontalen Reichweite nach unten auszubrechen.

Das Währungspaar AUD/USD bewegt sich derzeit innerhalb einer horizontalen Spanne, doch die Spannungen nehmen zu. Faktoren, die einen Rückgang begünstigen, umfassen die Überprüfung der Prognosen für die Fed-Zinssätze, was auf einen stärkeren Dollar hindeutet. Dagegen unterstützen der Ausstieg der US-Regierung aus dem Shutdown, von dem erwartet wird, dass er die Risikobereitschaft erhöht, sowie die Überarbeitung der Inflationsprognosen in Australien und der RBA-Zins möglicherweise ein Wachstum.

Derzeit ist unklar, welche Faktoren günstiger erscheinen, daher ist Vorsicht geboten. Im Falle eines Anstiegs liegt der nächste Widerstand bei 0,6580/90; wenn der AUD diese Marke durchbrechen kann, steigt die Wahrscheinlichkeit eines stärkeren Anstiegs auf 0,6620/30. Ein Rückgang wird wahrscheinlicher, wenn sich das Potenzial für eine Stärkung des Dollars auf dem gesamten Devisenmarkt zeigt, in diesem Fall liegt die entscheidende Unterstützung bei 0,6415/20.