Gold (XAU/USD) setzte seinen moderaten Rückgang im Tagesverlauf fort, fiel unter die runde Marke von 4.600 $ und gab damit einen Teil der am Vortag erzielten Gewinne wieder ab, auch wenn es inzwischen einen Teil seiner Intraday-Verluste aufgeholt hat. Ausgehend von der aktuellen Dynamik dürfte das Edelmetall die zweite Woche in Folge im Minus schließen und sich in der Nähe eines am Mittwoch verzeichneten Monatstiefs um 4.510 $ halten.

Die geopolitischen Spannungen im Zusammenhang mit den ins Stocken geratenen Verhandlungen zwischen den Vereinigten Staaten und dem Iran stützen weiterhin die hohen Ölpreise und stärken damit die Inflationserwartungen.

Vor diesem Hintergrund steigen die Erwartungen einer strafferen Geldpolitik der großen Zentralbanken, darunter der Federal Reserve (Fed). Dies wirkt als erheblicher Belastungsfaktor für Gold, einen nicht verzinsten Vermögenswert.

Der US-Präsident Donald Trump wies die Initiative Irans zurück, die Straße von Hormus wieder zu öffnen und die Blockade aufzuheben, und vertagte Gespräche über das Nuklearprogramm auf einen späteren Zeitpunkt. Er betonte zudem, dass die Seeblockade bestehen bleiben werde, bis Teheran Bedingungen akzeptiert, die auf die Bedenken Washingtons in Bezug auf die nukleare Entwicklung eingehen. Zusätzliche Signale deuten darauf hin, dass die USA neue militärische Maßnahmen gegen den Iran in Betracht ziehen könnten. Dies erhöht das Risiko einer weiteren Eskalation, stützt die Nachfrage nach dem US-Dollar als Reservewährung und erzeugt zusätzlichen Druck auf den Goldpreis.

Unterdessen beließ die Fed am Mittwoch ihren Leitzins unverändert in der Spanne von 3,50 % bis 3,75 %. Die Entscheidung wurde jedoch von der höchsten Anzahl abweichender Stimmen seit 1992 begleitet, da drei FOMC‑Mitglieder sich gegen die Beibehaltung eines dovishen Tons in der Erklärung der Notenbank stellten. Zudem signalisierten am Donnerstag veröffentlichte Makrodaten eine sich beschleunigende Inflation im März und eine robuste konjunkturelle Aktivität, was die Erwartung untermauert, dass die Zinsen bis ins nächste Jahr auf dem aktuellen Niveau bleiben. Diese Faktoren begrenzen das Potenzial für eine Dollar-Schwäche und stützen das Szenario weiter fallender Goldpreise.

Laut Daten des U.S. Bureau of Economic Analysis stieg der PCE‑Index im März gegenüber dem Vormonat um 0,7 %, während die jährliche Inflationsrate von 2,8 % im Vormonat auf 3,5 % anzog. Der Kernindex PCE, der volatile Komponenten ausklammert, erhöhte sich im Jahresvergleich auf 3,2 % nach 3,0 % im Februar. Darüber hinaus zeigte die vorläufige BIP‑Schätzung, dass die US‑Wirtschaft im ersten Quartal 2026 mit einer annualisierten Rate von 2,0 % gewachsen ist, deutlich mehr als die revidierten 0,5 % im vierten Quartal 2025. Gleichzeitig stieg die Wahrscheinlichkeit von mindestens einer Fed‑Zinssenkung um 25 Basispunkte im Jahr 2026 auf über 15 % nach einem Tiefstand von 1,3 % am Vortag. Dies bremst aggressives Dollar‑Kaufinteresse und könnte dem Goldpreis etwas Unterstützung bieten.

Der Markt richtet seinen Fokus nun auf die wichtigsten US‑Makrodaten zu Beginn des neuen Monats, insbesondere auf den ISM Manufacturing PMI, der am Freitag später veröffentlicht wird. Zusätzlichen Einfluss auf den Dollar und die Edelmetallmärkte werden die Entwicklungen im Nahen Osten haben.

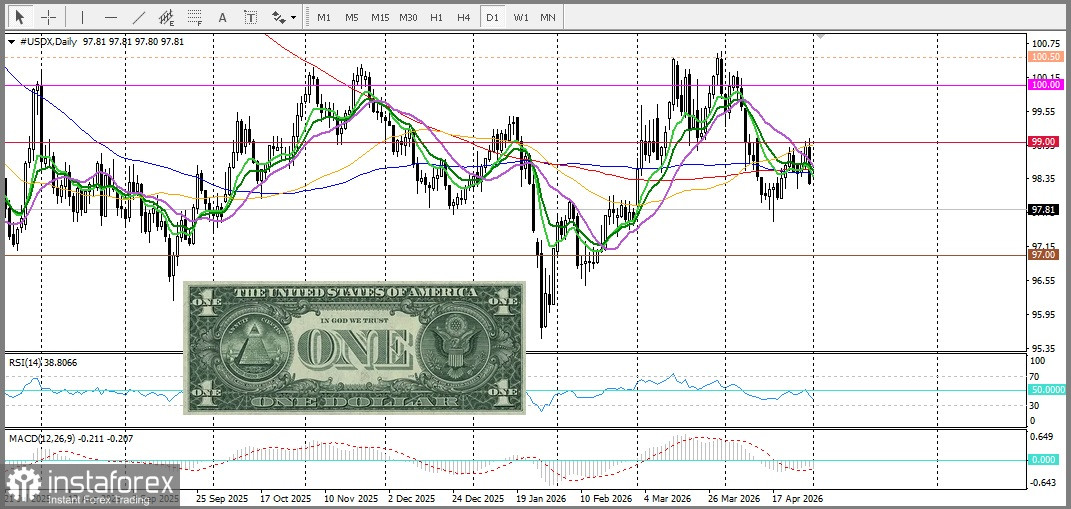

Aus technischer Sicht sind die Oszillatoren negativ; die Unterstützung liegt bei 4.550 USD und der Widerstand bei 4.650 USD. Damit die Bullen eine Chance auf die Kontrolle erhalten, müssen sie zunächst den 20‑Tage‑SMA nach oben durchbrechen, doch vorerst bleibt der Markt in den Händen der Bären.