De bons rapports sur les bénéfices et les pertes continuent de soutenir les marchés boursiers américains et contribuent généralement à la demande de risque, malgré des données du PIB plus faibles que prévu pour le troisième trimestre.

La Banque du Canada et la BCE ont tenu leurs réunions régulières. Malgré des conditions de départ différentes, la BCE et la BoC réagissent de la même manière sur un certain nombre de sujets. Cette réaction est une tentative de rester calme devant la menace croissante de stagflation.

Après que les marchés ont réagi au résultat assez peu attendu de la réunion de la BoC, il s'est avéré que le taux de change a légèrement changé, ne trouvant aucune raison de quitter la zone de consolidation. Dans le même temps, les rendements des bons du Trésor ont sensiblement augmenté - les obligations à 2 ans ont gagné environ 25p, tandis que les obligations à 10 ans ont gagné environ 50p. Ils étaient au-dessus des niveaux actuels il y a une semaine. Cette dynamique signifie que les résultats de la réunion étaient globalement conformes aux attentes du marché, et la principale question est maintenant de savoir ce qui va suivre.

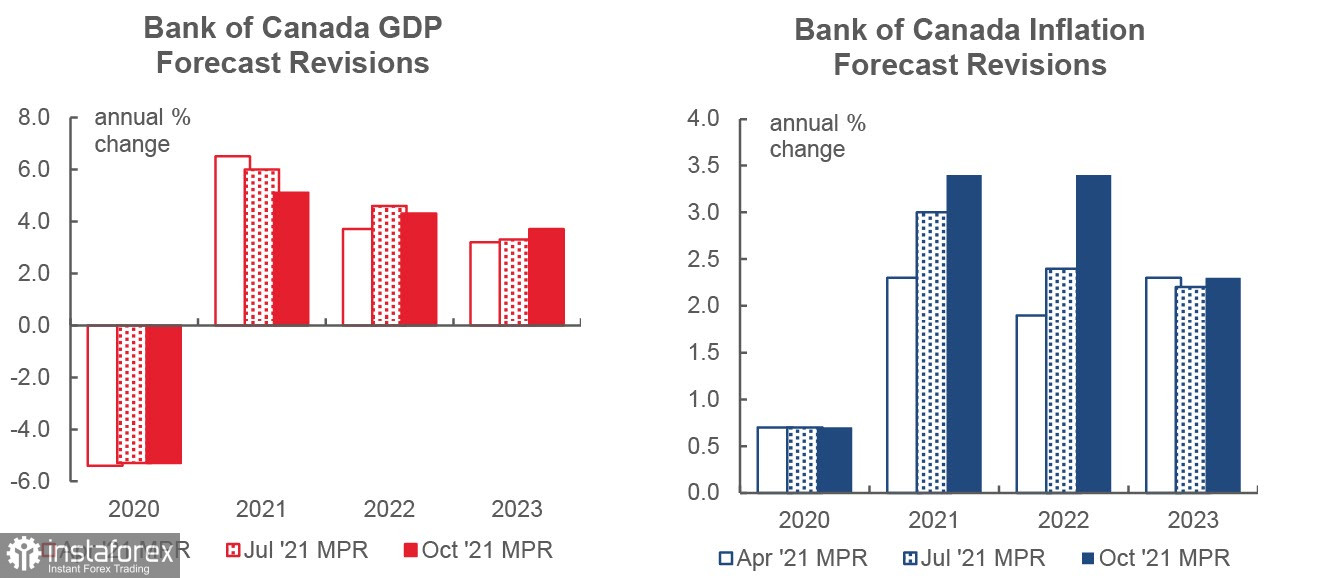

Qu'a donc fait la BoC ? La Banque du Canada a terminé l'assouplissement quantitatif et a commencé la phase de réinvestissement de son programme d'assouplissement quantitatif. Il convient de noter que le réinvestissement commence le 1er novembre et comprendra la distribution d'environ 4 à 5 milliards de dollars par mois entre les marchés primaire et secondaire, ce qui permettra de maintenir la taille du portefeuille d'obligations du gouvernement canadien dans les volumes actuels et de reporter la prévision d'une hausse des taux d'intérêt. On s'attend maintenant à ce que le taux soit relevé quelque part entre avril et septembre, lorsque l'inflation se normalisera à l'objectif de 2 %.

La Banque du Canada a mis fin au programme d'assouplissement quantitatif plus tôt que prévu en raison des pressions exercées par les circonstances, principalement en raison de prévisions d'inflation beaucoup plus élevées. Elle s'attend maintenant à ce que le «caractère temporaire» de l'inflation soit stoppé par les mesures prises.

Pour le dollar canadien, la situation n'est pas devenue plus baissière ou plus haussière. Une sortie plus rapide de l'assouplissement quantitatif peut être perçue par les marchés comme un signe de la position hawkish de la BdC et provoquer une augmentation de la demande de CAD, mais, d'un autre côté, la Banque a décalé la prévision du taux à une date plus tardive qu'elle n'a stoppé l'humeur haussière. Finalement, rien ne semble encore changer. Le taux de change USD/CAD devrait rester dans la zone de consolidation avec un certain biais baissier. Les objectifs sont 1,2284 et 1,2250, ce qui signifie qu'il n'y a pas de changement.

La réunion de la BCE s'est terminée sans aucune nouvelle décision, mais les marchés ont réagi par une augmentation de la demande pour l'euro, considérant que la position de la BCE était passée du côté hawkish. Comme l'a déclaré le président de la BCE, Mme Lagarde, lors de la conférence de presse finale, la Banque centrale a discuté de trois choses lors de la réunion. Elle a identifié 3 facteurs qui stimulent l'inflation : la hausse des prix de l'énergie, le décalage entre l'offre et la demande, et les effets de base (par exemple, la TVA en Allemagne). Concernant la menace de stagflation, Mme Lagarde a déclaré que s'il y a de l'inflation, il n'y a pas de stagnation, même si elle a reconnu qu'il y a une menace de ralentissement de la croissance dans la zone euro.

Quant au caractère «temporaire»» de l'inflation, il est encore possible d'accepter les arguments de la BCE, mais il faut garder à l'esprit que les anticipations d'inflation restent élevées et qu'il n'y a aucun signe de baisse.

Le taux EUR/USD a bondi de près d'un chiffre après la réunion, et il s'agit d'une réaction naturelle puisque le caractère temporaire de l'inflation est fortement remis en question. Les prix de l'énergie restent constamment élevés, et même si Gazprom commence à augmenter l'occupation de ses installations de stockage européennes conformément à la directive du président, cela pourrait ne pas avoir d'effet positif, car les acheteurs ne sont pas pressés de conclure de nouveaux contrats d'achat aux prix actuels. Les prix élevés de l'énergie entraîneront une augmentation du coût de production, ce qui risque de réduire l'utilisation des capacités de production. Et cela signifie une augmentation de la menace de stagflation.

Il est clairement prématuré de supposer que la croissance de l'EUR/USD signifie un retournement haussier. On peut dire qu'un retour à la vente est probable après une courte consolidation dans la fourchette 1,1660/1710, donc l'objectif de 1,15 reste pertinent.