Le rapport US Manufacturing ISM a montré une augmentation de la positivité, l'indice passant de 46,3 à 47,1, mais en même temps que la reprise du secteur, il convient de noter que plusieurs sous-indices sont en faveur d'une inflation plus élevée - les prix de vente ont augmenté de 49,2 à 53,2, l'emploi a augmenté de 3,3 points, à 50,2, tandis que les nouvelles commandes sont toujours en territoire de contraction.

Après une pause que les optimistes ont déclarée comme la fin de la crise bancaire, une autre banque a fait faillite - First Republic Bank. Après l'achat de FRB, les actions de JPMorgan ont augmenté de plus de 2%, car dans le cadre de l'achat, JPMorgan a acquis 30 milliards d'actifs en titres, mais a partagé les pertes avec la FDIC, c'est-à-dire avec l'État. Le sauvetage d'une autre banque a conduit à ce que la FDIC ait pratiquement épuisé toutes ses réserves, une file d'attente de petites banques régionales attendent d'être sauvées, et à mesure que la crise s'aggrave, cela deviendra de plus en plus difficile.

La secrétaire au Trésor américain, Yellen, a averti le Congrès dans une lettre que, selon une estimation optimiste, le gouvernement ne pourra plus remplir ses obligations financières dès le 1er juin si le Congrès n'augmente pas le plafond de la dette publique d'ici là. Les républicains ont déjà préparé un projet de loi prévoyant une augmentation du plafond de la dette publique de 1,5 billion de dollars avec une réduction des dépenses de plus de 4,5 billions de dollars.

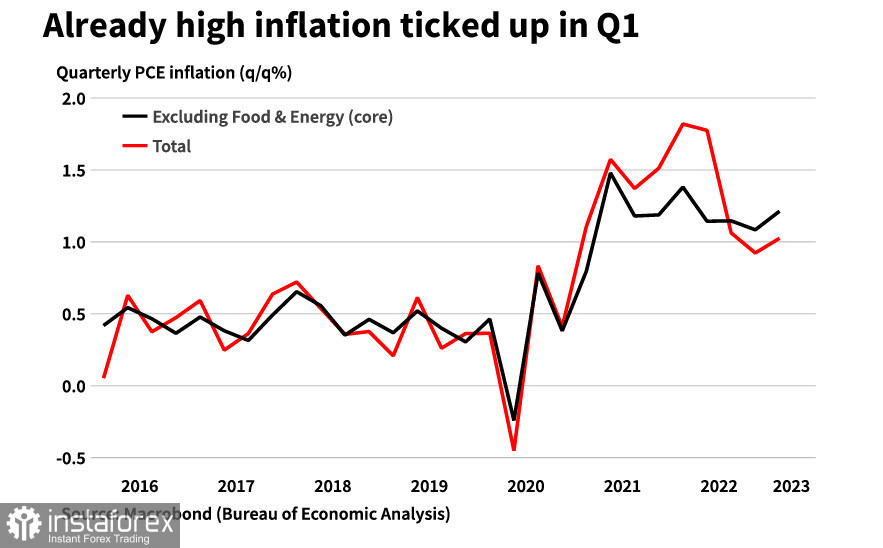

Les marchés seront négociés avec une faible volatilité avant l'annonce des résultats de la réunion de la Fed. L'enjeu principal est de savoir si la Fed maintiendra la perspective d'une nouvelle hausse de taux, car il y a des signes évidents que l'inflation est prête à reprendre sa croissance après une pause. Les données PCE pour le 1er trimestre le confirment clairement.

Sur fond de ralentissement de l'inflation mondiale, le pétrole et les devises liées aux matières premières ont de nouveau baissé.

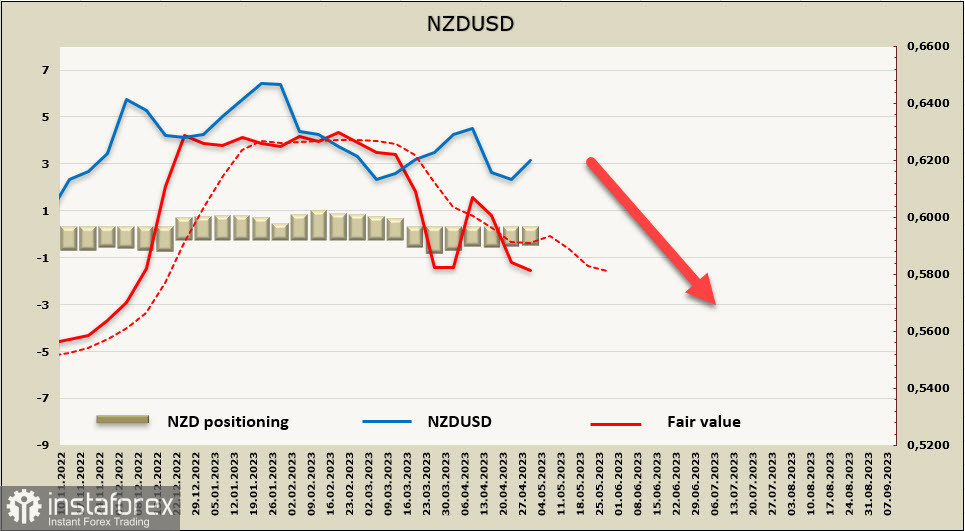

NZDUSD

Le rapport sur le marché du travail pour le premier trimestre est au centre de l'attention cette nuit, avec des attentes modérément positives. En février, la RBNZ avait prévu une augmentation du taux de chômage de 3,5% au 1er trimestre à 4,8% d'ici la fin de l'année, mais également une forte augmentation des salaires. La RBNZ prévoit une croissance annuelle de 4,3% à la fin de 2022, atteignant 4,9% au 2ème trimestre, ce qui renforcera les attentes d'inflation.

Il y a aussi une autre nouvelle inattendue - la RBNZ prévoit d'assouplir les conditions de crédit à partir du 1er juin. Une telle décision pourrait nécessiter un taux plus élevé pour contenir l'inflation, mais pour l'instant, le marché n'a pas réagi, les attentes pour la réunion de la RBNZ en mai restent stables, la banque augmentera le taux de 0,25%, cette issue est déjà intégrée dans les prix et n'aura pas d'impact significatif sur le taux de change du kiwi.

La position nette longue sur le NZD a diminué de 43 millions au cours de la semaine de déclaration, pour atteindre -200 millions, avec une légère prédominance baissière, le prix de calcul baisse, ce qui indique un renforcement des sentiments baissiers.

NZDUSD did not reach the support level of 0.6079, but the upward correction is unlikely to be strong. The nearest resistance is at 0.6240/50, where we expect the end of the rise and a reversal to the south. The nearest resistance is the middle channel zone, coinciding with the local minimum of 0.6105, then 0.6020.

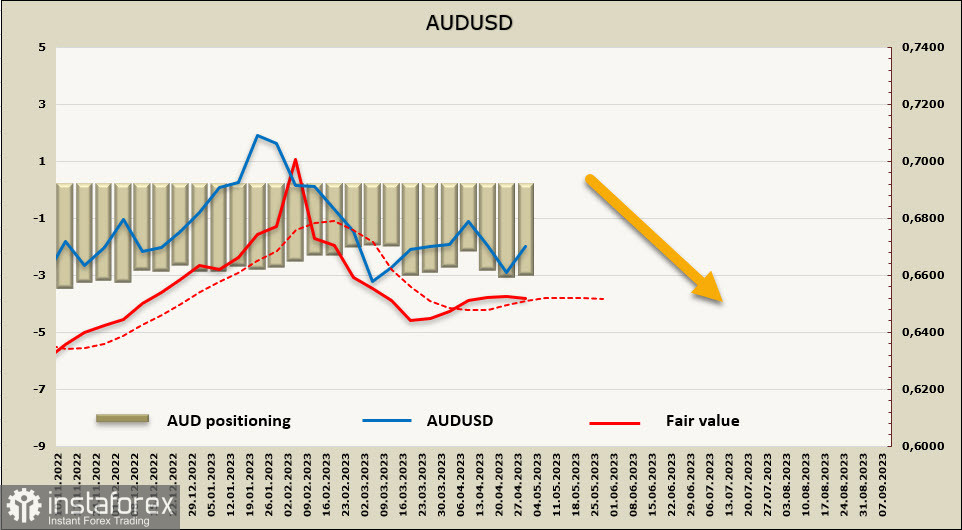

AUDUSD

This morning, the RBA surprised the markets by not only raising the rate by a quarter point to 3.85%, but also significantly changing the tone of the accompanying statement compared to April. The statement repeats the thesis that "some further tightening of monetary policy may be required," but emphasizes that the RBA wants to achieve this in "reasonable timeframes," a thesis repeated twice, unlike the previous forecast of inflation normalization in 2025. More attention was paid to wage growth.

The results of the RBA meeting are undoubtedly bullish for the Aussie. Futures reacted with an increase in the probability of another 25bp hike, and the Australian dollar became the leader of the daily growth, pulling the NZD along with it.

Apparently, the RBA sees a real threat of higher inflation or at least a more prolonged one.

The net short position on AUD decreased by 234 million to -2.615 billion, with bearish positioning. The calculated price lost momentum and has signs of a reversal to the south, with a neutral forecast.

Le AUDUSD continue de se négocier dans un canal latéral, la baisse attendue il y a une semaine s'est avérée légèrement plus profonde, mais l'impulsion haussière qui a suivi sur fond de décision inattendue de la RBA a rapidement perdu de son dynamisme. Nous prévoyons que le trading se fera dans une fourchette étroite jusqu'à la fin de la réunion de la Fed, la direction future étant choisie en fonction de la présence ou de l'absence de formulations agressives dans la déclaration finale de la Fed. À la fin de la semaine, nous prévoyons une baisse jusqu'à la limite de la fourchette de 0,6565.