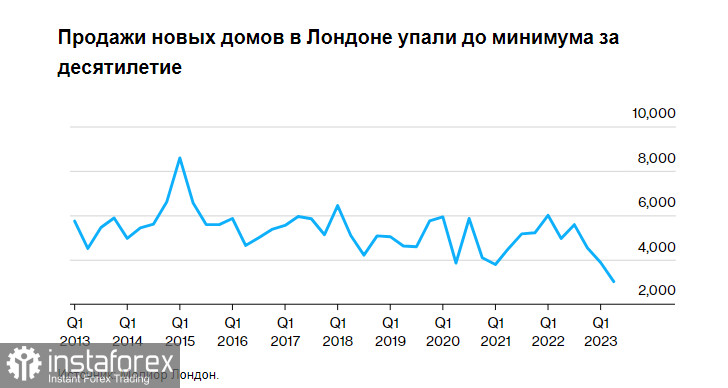

La politique de la Banque d'Angleterre continue d'avoir des répercussions sur différents secteurs de l'économie et a sérieusement touché le marché immobilier britannique, où les ventes de nouvelles maisons à Londres ont récemment chuté au plus bas niveau en plus de dix ans. La principale raison en est le coût croissant des emprunts, qui exerce une pression sur le marché du logement.

Selon les données de Molior London, les promoteurs immobiliers de la capitale ont réussi à vendre un peu plus de 3000 nouvelles maisons entre avril et juin de cette année, ce qui est moins qu'au cours de n'importe quel trimestre depuis 2012. Cela est comparable seulement aux 3855 maisons vendues au deuxième trimestre 2020, lorsque le Covid-19 a entraîné la mise en place d'un confinement national dans le pays. Comme l'a souligné Molior London : "Les outils de marketing dépendent des programmes d'incitation à l'achat proposés et sont maintenant axés sur un petit groupe d'acheteurs. Les ventes à l'étranger, en particulier celles des acheteurs de Hong Kong, ont également fortement diminué récemment".

Les données calculées sur la base des transactions portant sur des projets comprenant au moins 20 appartements révèlent de sérieux problèmes auxquels le marché immobilier londonien est confronté, car les prêts coûteux nuisent à la demande. Barratt Developments Plc, l'une des plus grandes entreprises de construction de logements du pays, a annoncé la semaine dernière qu'elle s'était tournée vers le secteur locatif privé pour augmenter ses profits.

De plus, les experts signalent qu'un nombre record de nouveaux projets ont été suspendus. Le rapport indique qu'environ 70 projets sont actuellement gelés dans la capitale, dont une vingtaine ont été arrêtés avant même le début de la crise du logement. Plus de la moitié des maisons récemment construites étaient regroupées dans neuf projets seulement, le plus grand étant un complexe de 11 immeubles à Barking et Dagenham, dans l'est de Londres.

Les difficultés majeures sur le marché immobilier britannique ne sont pas surprenantes, surtout dans un contexte de hausse des taux d'intérêt, ce qui entraîne une augmentation du coût des prêts. Il ne faut pas oublier que cela n'est que la partie visible de l'iceberg, car bientôt de nombreux prêts à taux fixe contractés pendant la période de faibles taux pendant la pandémie de coronavirus verront leurs conditions préférentielles expirer, et de nombreux ménages devront rembourser leurs dettes calculées sur la base du taux d'intérêt clé actuel, sur lequel les établissements de crédit se baseront pour revoir les conditions du contrat. Cela augmentera considérablement la charge sur les revenus et les épargnes familiales - surtout dans des conditions d'inflation déchaînée, qui est alimentée par la hausse du salaire moyen dans le pays, entraînant une spirale inflationniste. Il convient également de ne pas oublier que selon les attentes les plus audacieuses et optimistes, la Banque d'Angleterre ne mettra fin à la hausse des taux qu'en avril de l'année prochaine, de sorte que les signes observés de problèmes sur le marché immobilier britannique ne sont que "les premières fleurs" pour l'instant.

En ce qui concerne le scénario technique du GBPUSD, la demande pour la livre est maintenue même en période de légère correction à la baisse. On peut s'attendre à une hausse de la paire une fois le niveau de contrôle de 1,3110 maintenu, car cela renforcerait l'espoir d'une reprise ultérieure vers la zone de 1,3165, ce qui pourrait entraîner une augmentation plus marquée de la livre sterling vers la zone de 1,3200. En cas de baisse de la paire, les ours tenteront de prendre le contrôle à 1,3050. Si cela se produit, la rupture de cette fourchette affectera les positions des taureaux et poussera le GBPUSD vers un minimum de 1,3000 avec une perspective d'atteindre 1,2950.

En ce qui concerne la situation technique de l'EURUSD, pour maintenir le contrôle du côté des acheteurs, il est nécessaire de franchir la barre des 1.1250 et de s'y maintenir. Cela permettrait de progresser vers 1.1275 et 1.1310. À partir de ce niveau, il serait possible de viser 1.1350, mais cela serait assez problématique sans données économiques solides pour la zone euro. En cas de baisse de l'instrument de trading, je m'attends à voir des mouvements significatifs seulement autour de 1.1210 de la part des grands acheteurs. Si personne n'est présent à ce niveau, il serait préférable d'attendre une mise à jour du minimum à 1.1170 ou d'ouvrir des positions longues à partir de 1.1130.