S&P500

Revue 03.08

Marché américain : Correction sur la note des États-Unis.

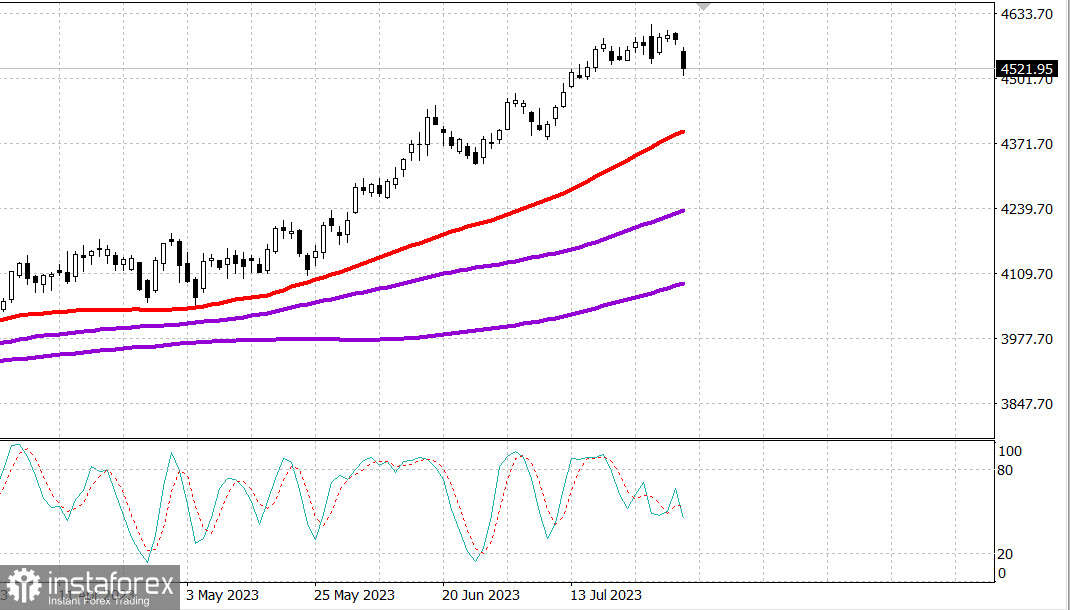

Les principaux indices américains ont chuté mercredi: le Dow Jones - 0,9 %, le NASDAQ - 2 %, le S&P500 - 1,3 %, S&P500 4514, intervalle 4470 - 4540.

Mercredi, les échanges étaient caractérisés par la vente d'actions à grande capitalisation et d'actions de croissance avec de lourdes pertes. Le catalyseur qui a poussé à la vente est la hausse des taux du marché, ce qui a incité les investisseurs à retirer un peu d'argent du marché qui était suracheté à court terme.

Cependant, les taux du marché ont baissé au cours de la journée, malgré les nouvelles selon lesquelles Fitch Ratings a abaissé la note de crédit des États-Unis de AAA à AA+. La baisse de la note reflète une détérioration attendue de la situation budgétaire au cours des trois prochaines années, une croissance de la dette publique et une détérioration de la qualité de la gestion par rapport à des pays ayant une note élevée.

Le rendement des obligations à 2 ans et à 10 ans a chuté respectivement à 4,84 % et 4,01 %, atteignant des niveaux planchers. Cependant, le rendement des obligations du Trésor a commencé à augmenter immédiatement après l'ouverture, augmentant brusquement vers 8h15 heure de l'Est après la publication du rapport ADP sur les changements dans l'emploi. Cette augmentation du rendement des obligations du Trésor a temporairement fait monter le rendement des obligations à 10 ans au-dessus du pic de juillet (4,094 %) pour atteindre un niveau inégalé depuis le début de novembre.

En fin de compte, le rendement s'est éloigné de ses sommets. Le rendement des obligations à 2 ans a baissé de deux points de base pour atteindre 4,89 %, tandis que le rendement des obligations à 10 ans a augmenté de trois points de base pour atteindre 4,08 %.

Sous la pression de la hausse des taux, les actions des méga-capitalisations ont été confrontées à un intérêt accru pour la vente, ce qui a entraîné une perte de 2,1 % de l'ETF Vanguard Mega Cap Growth (MGK).

Dans l'ensemble, les actions ont connu des mouvements excessifs de la part de celles qui ont annoncé des résultats depuis la clôture d'hier. elf Beauty (ELF 133,19, +16,69, +14,3%) a été le grand gagnant à cet égard après avoir annoncé des revenus supérieurs aux attentes et avoir relevé ses prévisions. En revanche, les actions de Generac (GNRC 115,95, -37,43, -24,4%) ont chuté après que l'entreprise n'a pas pu donner de prévisions de ventes et a réduit ses prévisions de bénéfices nets.

Les secteurs orientés vers la défense de la consommation (+0,3%) et de la santé (+0,1%) du S&P 500 ont clôturé en hausse. Le secteur de la technologie de l'information (-2,6%) est quant à lui en bas de la liste des secteurs en raison de ses composants à grande capitalisation faibles et des énormes pertes chez SolarEdge Technologies (SEDG 195,51, -43,96, -18,4%) après l'annonce de ses revenus.

Les faibles composants semi-conducteurs ont également pesé sur le secteur des technologies de l'information. L'indice des semi-conducteurs PHLX a chuté de 3,8%.

Le rapport ADP, qui coïncide avec une augmentation des taux de marché, a montré qu'environ 324 000 emplois ont été ajoutés aux listes des employés du secteur privé en juillet (consensus de 185 000) après une révision à la baisse de 455 000 (contre 497 000) en juin. Ce rapport soutient l'idée que la Réserve fédérale peut maintenir des taux plus élevés pendant plus longtemps. Rappelons que le rapport sur la situation de l'emploi pour juillet sera publié vendredi.

- Nasdaq Composite : +33,5% depuis le début de l'année

- S&P 500 : +17,6% depuis le début de l'année

- Russell 2000 : +11,7% depuis le début de l'année

- Indice S&P Midcap 400 : +10,8% depuis le début de l'année

- Indice industriel Dow Jones : +6,4% depuis le début de l'année

Revue des données économiques :

- L'indice hebdomadaire des demandes de prêt hypothécaire MBA a diminué de 3,0 %, avec une baisse de 3,0 % des demandes d'achat et une baisse de 3,0 % des demandes de refinancement.

- Le rapport ADP sur la variation de l'emploi a montré une augmentation de 324 000 emplois dans le secteur privé en juillet (consensus de 185 000) après une révision à la hausse de 455 000 en juin (contre 497 000).

- Les stocks hebdomadaires de pétrole brut de l'EIA ont montré une baisse de 17,1 millions de barils après une baisse de 600 000 barils la semaine précédente.

Le calendrier économique pour jeudi comprendra :

- 8h30 heure de l'est: Indicateurs préliminaires de performance pour le 2ème trimestre (consensus: 1,7 %; précédent: -2,1 %) et coûts salariaux unitaires préliminaires pour le 2ème trimestre (consensus: 2,7 %; précédent: 4,2 %); Demandes initiales d'allocations hebdomadaires (consensus: 225 000; précédent: 221 000) et demandes continues d'indemnisation chômage (précédent: 1,690 million)

- 9h45 heure de l'est: Indice PMI des services des États-Unis de S&P Global pour juillet - final (précédent: 54,4)

- 10h00 heure d'Europe de l'Est: Indice ISM des services non-manufacturiers de juillet (consensus: 53,0 %; précédent: 53,9 %)

- Commandes industrielles pour juin (consensus: 2,0 %; prévision initiale: 0,3 %)

- 10h30 heure de l'est: Stocks hebdomadaires de gaz naturel de l'EIA (en augmentation de 16 milliards de pieds cubes)

Énergie: le pétrole Brent a chuté de 2 dollars à 83,30 dollars - malgré une baisse très significative des stocks de pétrole aux États-Unis

Les États-Unis ont cessé d'acheter du pétrole pour leur réserve, car les prix ont augmenté.

En Europe, les livraisons de gaz naturel liquéfié ont baissé au niveau le plus bas depuis 2021, car les prix sont devenus trop bas pour les fournisseurs.

Conclusion. La correction sur le marché américain a commencé - mais elle est encore trop timide et faible - il faut attendre et observer.

Mikhail Makarov, encore plus d'analyse :