Rien n'est éternel sous le soleil. Dès que les statistiques macroéconomiques des États-Unis ont commencé à se détériorer et que l'inflation dans les principaux pays de la zone euro a dépassé les attentes, les haussiers de l'EUR/USD ont lancé une contre-attaque. La baisse de la confiance des consommateurs selon le Conference Board, la diminution du nombre d'offres d'emploi et les licenciements se sont traduits par une baisse du rendement des obligations du Trésor et par une chute du dollar américain. En même temps, les chances de hausse du taux de dépôt de la BCE à 4% ont augmenté, permettant à l'euro de reprendre du terrain.

La deuxième augmentation consécutive des prix à la consommation en Espagne, atteignant 2,4%, ainsi que la hausse de l'indicateur allemand à 6,4%, supérieur aux attentes des experts de Bloomberg, ont renforcé les rumeurs sur la poursuite du resserrement de la politique monétaire de la BCE en septembre. Les dérivés ont fait augmenter les chances d'une hausse du coût des emprunts lors de la prochaine réunion du Conseil des gouverneurs, passant de 52% à 66%, et ont ramené la certitude à 100% que le pic du taux atteindra 4% d'ici fin 2023. Cela a entraîné un rallye des rendements des obligations allemandes et le retour de l'euro au-dessus de 1,09.

Dynamique de l'inflation en Allemagne et en Espagne

Les paroles du chef de la Banque d'Autriche, Robert Holzmann, résonnent tout de suite dans notre esprit : il affirme qu'il n'y aura pas de récession dans la zone euro et que l'absence de surprises inflationnistes rendra nécessaire une augmentation du taux jusqu'à 4% début automne. Son collègue letton, Martiņš Kazāks, estime qu'il vaut mieux aller trop loin avec les restrictions monétaires que d'entraîner une nouvelle spirale de hausse des prix à la consommation dans le bloc monétaire.

Les statistiques similaires sur l'IPC allemand et espagnol nous font douter que l'inflation européenne ralentisse à 5,1 %. Un chiffre plus élevé donnera aux "faucons" du Conseil des gouverneurs de la BCE des raisons de continuer le cycle de resserrement de la politique monétaire en septembre et alimentera le rallye de l'EUR/USD.

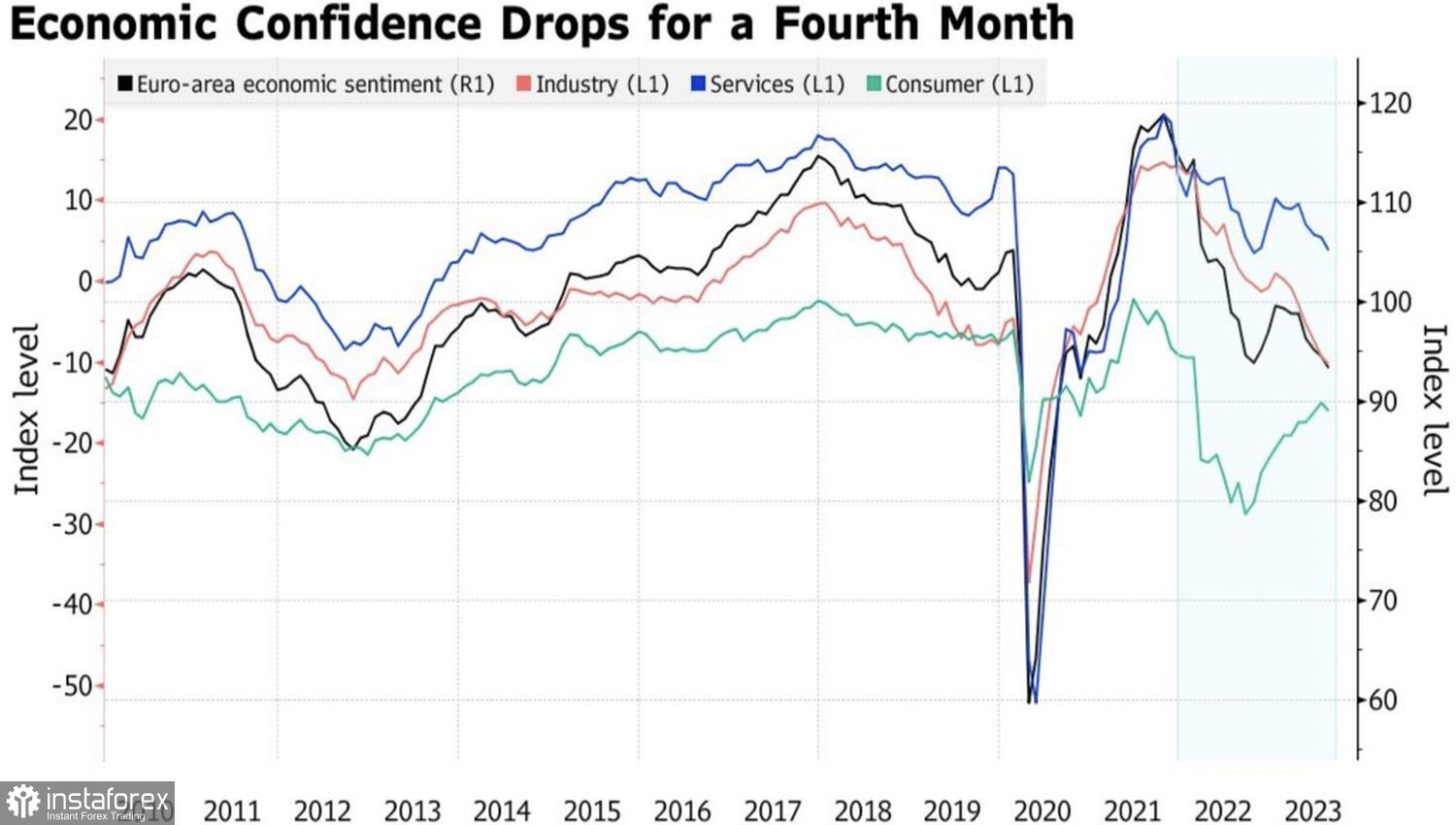

Cependant, la quatrième baisse consécutive de l'indice de confiance économique dans la zone euro nous convainc que le bloc monétaire est en situation de stagflation. Plus nous augmentons les taux, plus nous risquons de voir le PIB se contracter.

Dynamique de la confiance économique dans la zone euro

À mon avis, l'EUR/USD aurait du mal à remonter au-dessus de 1,09, si ce n'était pas la faiblesse du dollar américain. Après le discours de Jerome Powell à Jackson Hole, les investisseurs ont commencé à réaliser des bénéfices sur les positions longues sur la devise américaine, et les mauvaises données sur le marché du travail et la confiance des consommateurs ont accéléré la reprise de l'euro à la hausse.

Et ensuite ? Les données sur le marché du travail et l'inflation aux États-Unis seront capables de mettre les points sur les i. Le premier rapport sera publié à la fin de la semaine, le 1er septembre. Selon les prévisions des experts de Bloomberg, une augmentation de l'emploi de 170 000 personnes ou un chiffre plus élevé ravivera l'intérêt pour le dollar. En revanche, des statistiques décevantes alimenteront la hausse de l'EUR/USD.

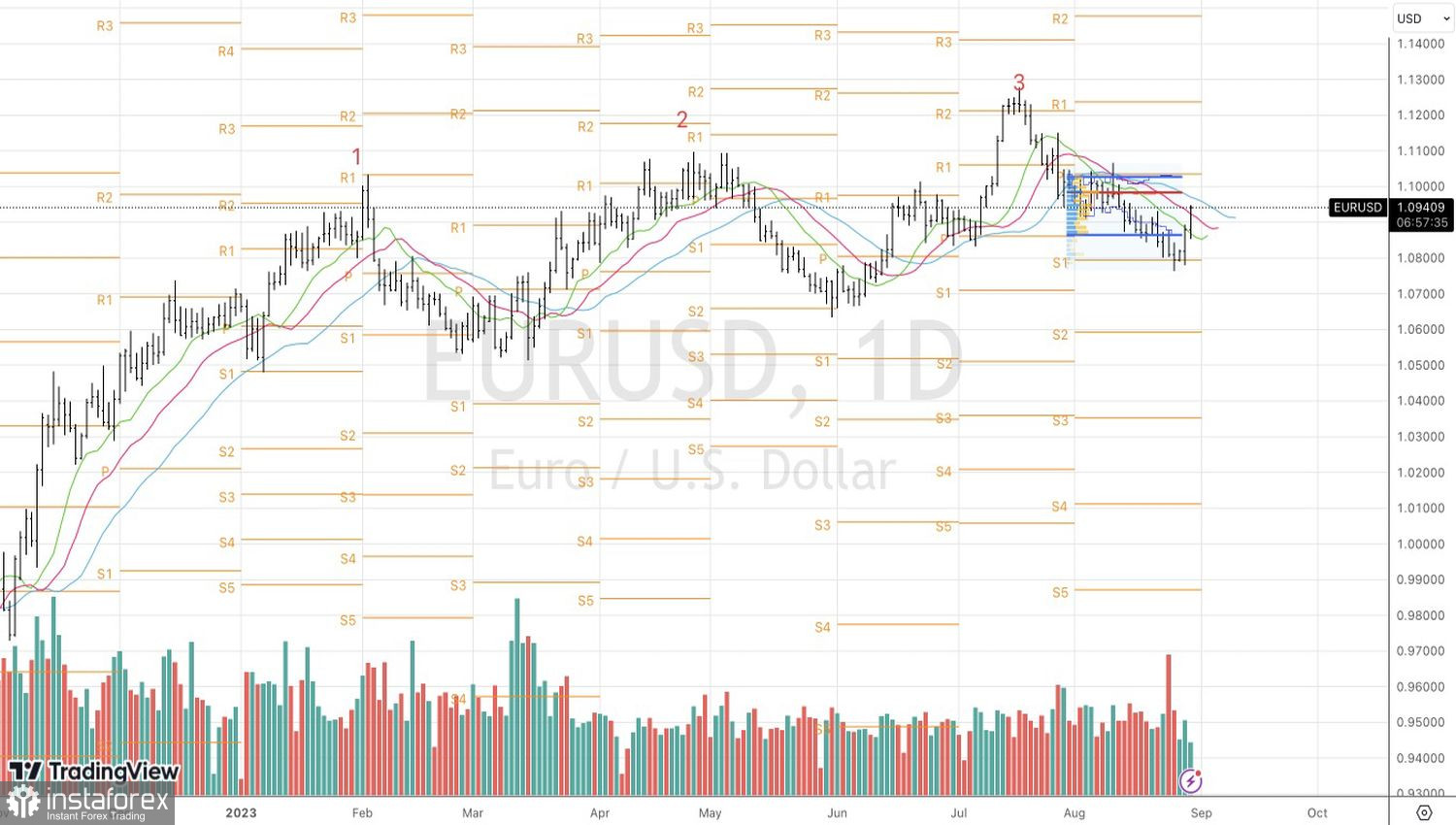

Techniquement, sur le graphique journalier, l'EUR/USD est revenu dans la fourchette de juste valeur de 1,087 à 1,1025. Cela témoigne de la détermination des "taureaux" et permet de renforcer les positions longues formées lors des ruptures à 1,084 et 1,0865. Les cibles initiales sont les niveaux de 1,098 et 1,1035.