La période noire a commencé pour les taureaux du dollar. Les rapports macroéconomiques publiés aujourd'hui ont exercé une pression sur le billet vert, permettant aux acheteurs de l'euro/dollar de revenir dans la zone des neuf chiffres. Et bien que les publications les plus importantes de la semaine soient prévues un peu plus tard (jeudi et vendredi), les "précurseurs" d'aujourd'hui ont fait trembler les taureaux du dollar. Les perspectives sudistes sont soudainement devenues incertaines : le fondamental change progressivement de couleur, et pas en faveur des vendeurs de l'euro/dollar.

Rappelons que demain, le 31 août, nous obtiendrons les principales données sur l'inflation dans la zone euro, et après-demain, c'est-à-dire le 1er septembre, les Nonfarm Payrolls seront publiées aux États-Unis. Aujourd'hui, cependant, des rapports ont été publiés qui "précèdent" les principales publications. Il s'agit du rapport de l'agence ADP et des données de l'inflation en Allemagne.

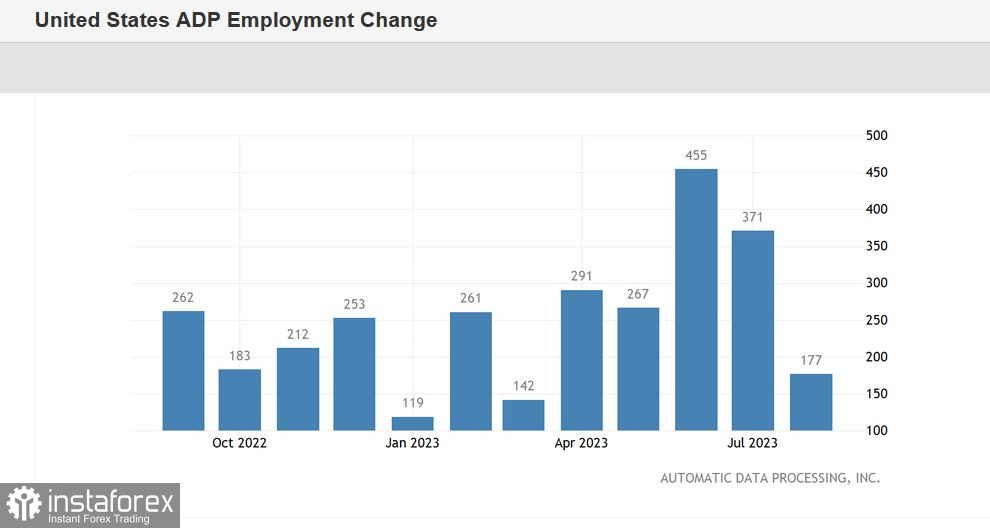

On peut discuter longtemps du fait que les chiffres de l'ADP ne sont pas toujours corrélés aux chiffres officiels - donc, on ne devrait pas tirer de conclusions hâtives pour le moment. En effet, l'optimisme ou le pessimisme de l'agence n'a pas toujours été confirmé par les Nonfarm Payrolls : par exemple, le mois dernier, le rapport préliminaire a été préjudiciable aux traders. Le rapport ADP a surpris les participants du marché avec sa "teinte verte" (le résultat a dépassé les estimations prévisionnelles de moitié), mais les chiffres officiels de l'augmentation du nombre d'employés étaient dans la "zone rouge", nettement inférieurs aux valeurs prévues.

Et pourtant, la sortie d'ADP aujourd'hui a exercé une pression extrêmement forte sur le dollar, d'autant plus que les autres publications (dont nous parlerons un peu plus loin) ont également déçu les taureaux du dollar.

D'après les données d'ADP, le nombre d'emplois non-agricoles a augmenté de seulement 177 000 en août (le résultat le plus faible depuis avril), alors que les prévisions tablaient sur une croissance de près de 200 000 emplois. Un tel résultat laisse supposer que le composant correspondant des Non-Farm Payrolls entrera également dans la "zone rouge". Il convient de noter que la prévision préliminaire est déjà assez faible : selon la plupart des experts, le chiffre officiel ne progressera que de 169 000 emplois (le niveau le plus bas depuis avril de cette année). Compte tenu du "preview" d'aujourd'hui, le résultat réel peut être inférieur à ce qui a été annoncé. Ces perspectives peu réjouissantes ont exercé une pression sur le dollar.

Cependant, le rapport ADP n'est pas le seul problème pour les taureaux du dollar. En effet, aujourd'hui, la deuxième estimation de la croissance du PIB américain pour le deuxième trimestre a été publiée. Contrairement aux prévisions optimistes de la plupart des analystes, l'indicateur a été révisé à la baisse. Ainsi, selon la première estimation, l'économie américaine a augmenté de 2,4% (contre une prévision de 1,8%). Selon les données révisées, le PIB a augmenté de 2,1% (rappelons que la croissance de l'indicateur au premier trimestre était de 2,0%). L'indice des prix des dépenses de consommation, selon la deuxième estimation, a augmenté de 2,5% au deuxième trimestre (révision à la baisse de 0,1%), hors alimentation et énergie, l'indice a augmenté de 3,7% (cette composante a également été révisée à la baisse de 0,1 point de pourcentage).

Сelon les commentaires du Bureau d'analyse économique, le volume des investissements privés dans les stocks de biens matériels et le volume des investissements dans le capital fixe ont été révisés à la baisse, "ce qui a été partiellement compensé par une révision à la hausse des dépenses des organes gouvernementaux et locaux".

Après la publication des communiqués susmentionnés, la probabilité d'une augmentation du taux lors de la réunion de septembre a été réduite à 9%, selon les données de l'outil CME FedWatch. La probabilité de réalisation du scénario de 25 points lors de la réunion de novembre a également diminué, passant à 38% (hier encore, les chances étaient estimées à 50%). Dans un contexte de détente des sentiments haussiers, le dollar a subi une pression significative.

Et voici une situation inverse pour l'euro. Le rapport publié aujourd'hui sur l'inflation en Allemagne a surpris avec sa "teinte verte", bien qu'il reflète une baisse de tous les composants. Cette publication a également une "nature préalable" - en règle générale, les chiffres allemands sont publiés littéralement un jour ou deux avant les chiffres européens, ils servent donc de repère particulier. Ainsi, l'indice général des prix à la consommation s'est établi à 6,1% en glissement annuel, alors que la prévision prévoyait une baisse à 5,9%. L'indice harmonisé des prix à la consommation (HICP), que la BCE préfère utiliser pour mesurer l'inflation, a augmenté de 6,4%, alors que la prévision prévoyait une baisse à 6,2%.

Selon les prévisions préliminaires, l'indice général des prix à la consommation dans la zone euro devrait baisser à 5,1% en août (la valeur la plus basse depuis février 2022). L'indice de base, sans tenir compte des prix volatils de l'énergie et des produits alimentaires, devrait également montrer une tendance à la baisse, atteignant 5,3%. Mais si ces indicateurs se maintiennent dans la "zone verte", la question de la hausse des taux de la BCE sera à nouveau à l'ordre du jour lors de la réunion de septembre (la probabilité de réalisation de ce scénario étant actuellement estimée à 35-40%).

Ainsi, aujourd'hui, des signaux assez préoccupants ont été entendus pour la devise américaine : un rapport ADP faible et une révision des données sur la croissance de l'économie américaine n'ajoutent pas d'attrait au dollar. En revanche, l'euro a reçu un soutien inattendu (quoique contradictoire) de la part du rapport allemand.

Le contexte économique actuel a permis aux acheteurs de l'EUR/USD d'organiser une correction à grande échelle vers la zone des 9 chiffres. Toutefois, il ne faut pas oublier que les chiffres de l'ADP ne sont pas toujours en corrélation avec les données sur l'emploi non agricole, et que les dernières données révisées sur la croissance du PIB américain reflètent toujours la croissance de l'économie américaine au deuxième trimestre. Et si l'indice de base des dépenses de consommation personnelle (PCE) se retrouve en territoire positif demain, le dollar fera à nouveau sentir sa présence et les vendeurs de l'EUR/USD reviendront vers la zone des 8 chiffres. Par conséquent, il est judicieux de considérer des positions longues sur la paire uniquement après que les traders se consolident au-dessus du niveau de résistance de 1,0950 (le bas de la zone nuageuse Kumo sur le graphique quotidien). La hausse actuelle des prix est impulsée par des émotions et a plutôt un caractère émotionnel : il est encore trop tôt pour parler d'un renversement de tendance.