Les dernières données américaines se sont révélées beaucoup plus faibles que prévu. L'indice de confiance des consommateurs du Conference Board a chuté pour la première fois en quatre mois à 106,7 (prévu 115) par rapport à une valeur révisée de 110,9 en janvier. Les commandes de biens durables ont baissé de plus de 6% en janvier, et les investissements des entreprises semblent également se situer à un niveau bas. Les attentes concernant la reprise du secteur industriel américain ne sont pas satisfaites ; désormais, tout le monde est concentré sur le rapport de l'ISM jeudi.

Comme prévu, la Banque de réserve de Nouvelle-Zélande a laissé inchangés les paramètres de sa politique monétaire, et le ton de la déclaration accompagnante était accommodant, suggérant que le niveau actuel des taux d'intérêt est suffisamment restrictif. Les marchés attendaient une déclaration plus ferme, donc le dollar néo-zélandais a immédiatement chuté à la suite de la publication des résultats de la réunion.

Le pétrole se négocie près de ses plus hauts de l'année, avec le Brent dépassant momentanément les 83 dollars le baril. Les prix du pétrole reflètent plusieurs facteurs – des rumeurs sur la volonté de l'OPEP+ de prolonger les limites de production, la reprise générale de l'économie mondiale et la demande de risque associée, ainsi qu'un ralentissement de la force du dollar.

Les données ont pratiquement aucun impact sur le marché ; les rendements ont changé de manière insignifiante, et le dollar américain a fluctué dans une fourchette étroite.

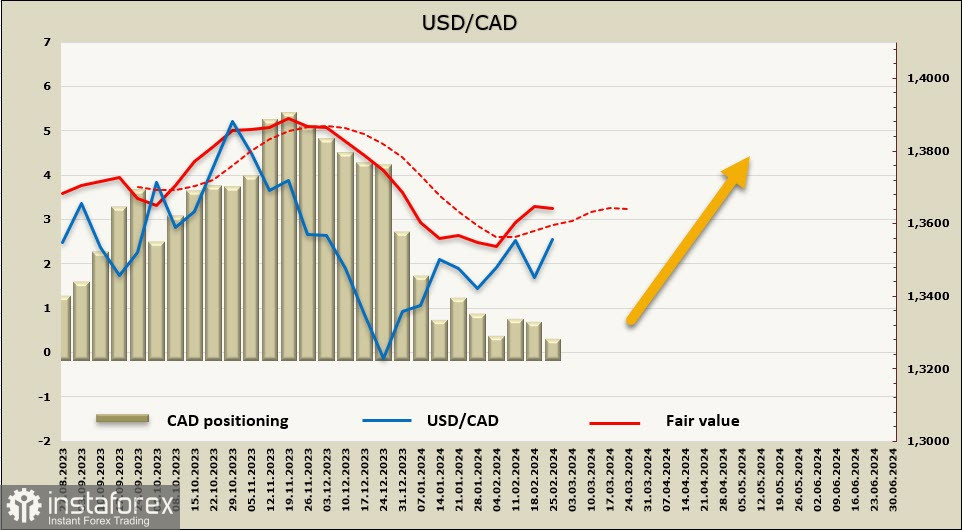

USD/CAD

Le Canada publiera les données sur le PIB jeudi. Après un troisième trimestre décevant (-1,1%), les acteurs du marché prévoient une croissance de 0,8%, soutenue par une augmentation des heures travaillées, une hausse confiante des exportations et des données de ventes au détail plus fortes que prévu en décembre.

Il n'y a pratiquement aucune raison fondamentale de s'attendre à une croissance du CAD. La dynamique des rendements des obligations aux États-Unis et au Canada n'est clairement pas en faveur de ce dernier, et la situation pourrait changer avec une position plus ferme de la Banque du Canada, dont la prochaine réunion est prévue la semaine prochaine. Cependant, il y a peu de raisons d'espérer de la positivité ici également, car l'inflation en janvier a diminué de manière significative plus que prévu, et par conséquent, la Banque du Canada perd les dernières raisons de maintenir un ton hawkish.

Il est très probable que le taux d'intérêt reste inchangé à 5%, et des déclarations routinières sur le "fait d'attendre de nouvelles données pour garantir un ralentissement durable de l'inflation" seront faites, mais c'est à peu près tout. La réaction du marché ne devrait pas favoriser le CAD, il est donc possible qu'au cours des prochains jours, le huard reste sous pression, même si le dollar américain perd également son stimulus de croissance.

L'appétit pour le risque global et la hausse des prix du pétrole soutiennent le CAD, mais dans une moindre mesure, car l'économie canadienne est fortement dépendante des États-Unis. Plus la demande aux États-Unis est importante, plus les exportations et l'enthousiasme global sont élevés. Par conséquent, le moment clé est la dynamique des rendements, qui n'est actuellement pas en faveur du CAD, ce qui exclut pratiquement la possibilité d'un retournement du USD/CAD à la baisse.

La position courte sur le CAD a été liquidée, avec un changement hebdomadaire de +340 millions, et le déséquilibre baissier général est tombé à -64 millions. Le biais est neutre ; cependant, le prix suggère une poursuite de la hausse du dollar.

L'USD/CAD est à un pas de la résistance la plus proche à 1,3586, avec la prochaine cible étant 1,3620. S'il parvient à se stabiliser au-dessus de ce niveau, il n'y a pas de résistances significatives jusqu'à 1,3750/70, et seul un changement dans les prévisions pour les taux d'intérêt de la Réserve fédérale ou de la Banque du Canada pourrait freiner la hausse.

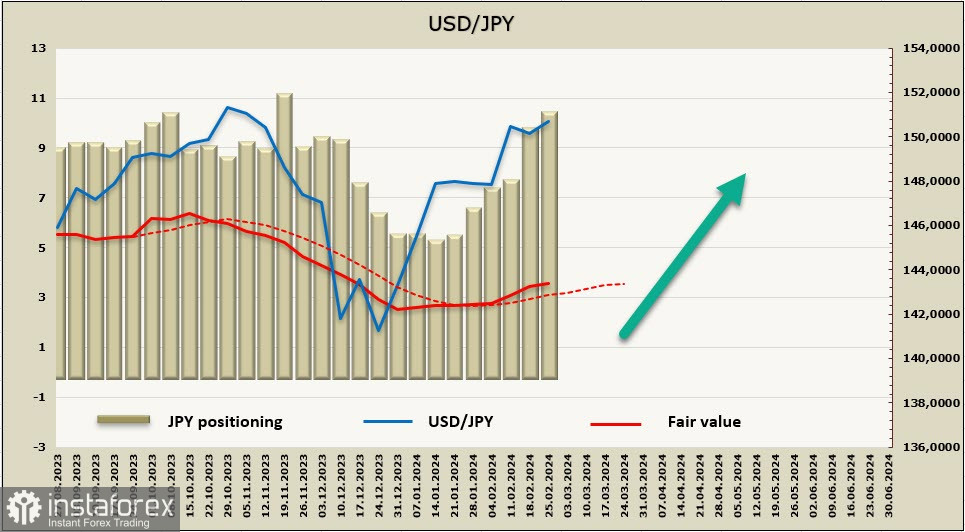

USD/JPY

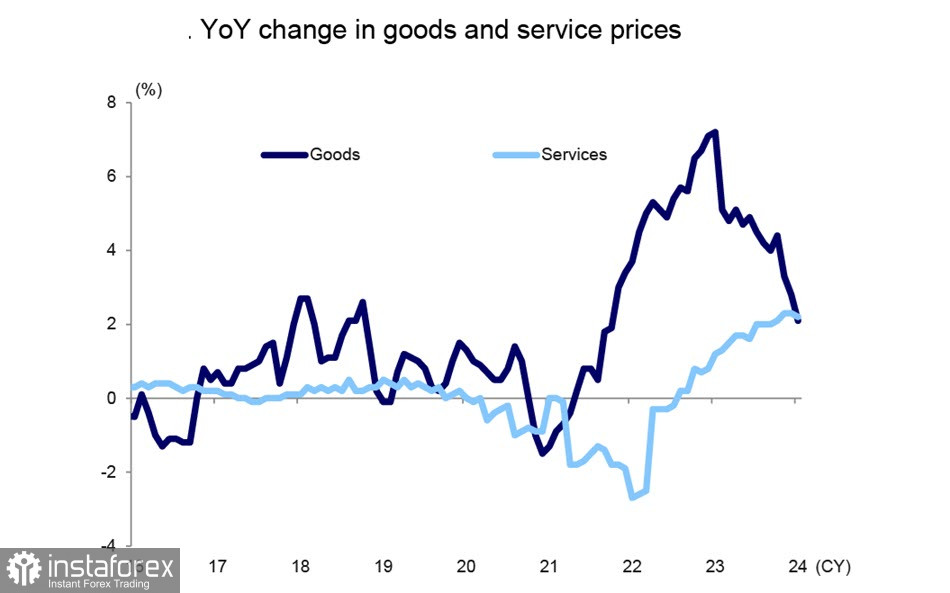

L'IPC de base est passé de 3,7% en décembre à 3,5% y/y, et l'inflation globale a ralenti à 2%. L'inflation de l'IPC de base est actuellement à son plus bas niveau depuis mars 2022 et correspond exactement à l'objectif de prix de la Banque du Japon.

Comparé à la croissance de 2,8% en décembre, les prix des biens ont augmenté de 2,1%, ce qui représente un ralentissement significatif. Les services ont affiché +2,2%, et pour la première fois depuis longtemps, la croissance des prix dans le secteur des services a dépassé la croissance des prix des biens.

La Banque Mizuho prévoit que l'inflation de base ralentira à 2% dès l'été.

L'économie du Japon reste en phase de croissance, mais la dynamique de reprise est faible. La question de savoir si la BOJ augmentera le taux d'intérêt à court terme à zéro en avril est considéré comme résolue, et la situation ne changera pas malgré deux trimestres consécutifs de contraction du PIB réel et trois trimestres consécutifs de baisse des dépenses de consommation et d'investissement, qui déterminent essentiellement la durabilité de la demande intérieure.

Aucune autre hausse de taux n'est prévue, car l'inflation de base ralentit assez rapidement, et le yen commencera à se renforcer lorsque la Banque centrale européenne et la Fed commenceront à baisser les taux.

La position nette courte sur le JPY a augmenté de 819 millions pour atteindre -10,064 milliards au cours de la semaine de déclaration. Le yen est juste un pas loin du record faible de novembre, ce qui suggère que le yen va continuer à s'affaiblir. Le prix est en hausse.

Pendant deux semaines, le yen a été négocié dans une fourchette latérale assez étroite juste en dessous du plus haut de plusieurs années de 151,92. Nous supposons que le trading va se poursuivre avec une faible volatilité, avec une croissance lente vers 151,92. Il n'y a pas de base pour un retracement à la baisse, étant donné l'appétit croissant pour le risque et la position ambiguë de la Banque du Japon.