Aucun tarifs, aucune parité dans EUR/USD ? La paire de devises majeure est retombée à son niveau précédent après que la Maison Blanche a imposé des droits d'importation. Cependant, un sursis pour le Mexique et le Canada, ainsi que les attentes selon lesquelles une situation similaire pourrait survenir pour la Chine, a conduit à un retrait du dollar américain face aux autres grandes devises. Le protectionnisme de Donald Trump ne vaudrait-il finalement pas grand-chose ?

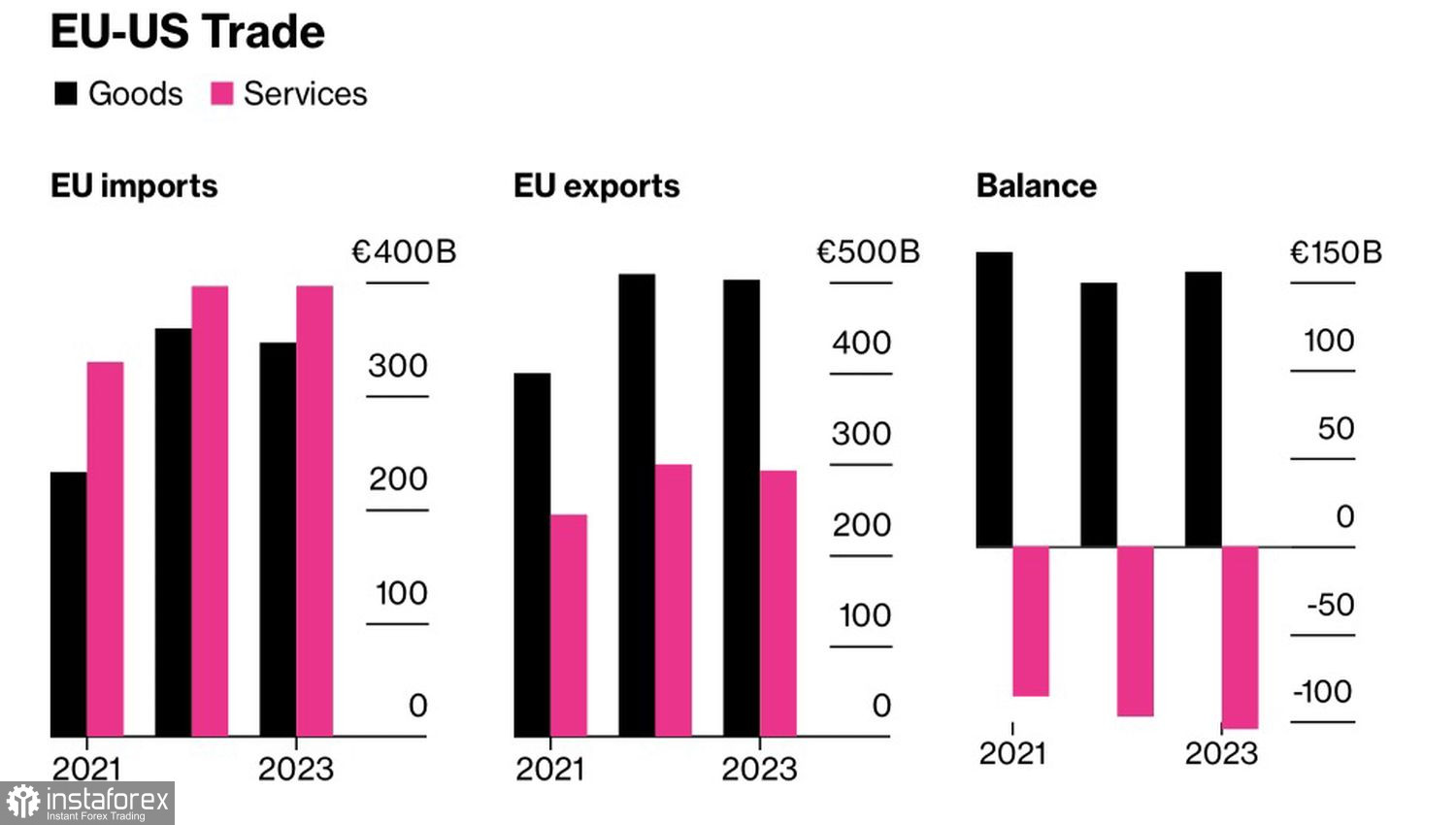

Un homme averti en vaut deux. L'Europe s'était préparée aux tarifs américains après les déclarations républicaines indiquant leur arrivée imminente. Avec le déficit commercial des États-Unis avec l'UE étant significatif, des concessions ont été proposées, y compris des achats accrus de gaz naturel liquéfié, d'engrais et d'armes, ainsi que des contrôles plus stricts des exportations vers la Chine, un filtrage des investissements, et une collaboration avec Washington pour traiter le problème de surcapacité dans le secteur de l'acier.

Si ces mesures ne satisfont pas Donald Trump, Bruxelles suivra les protocoles établis depuis 2018, introduisant des tarifs contre les États américains politiquement sensibles. En conséquence, l'Union européenne se préparait à une guerre commerciale, mais la nouvelle du report des tarifs contre le Mexique et le Canada a clairement montré qu'un accord avec la Maison Blanche est encore possible.

Commerce extérieur des États-Unis et de l'Europe

Les investisseurs abordent la paire de devises EUR/USD avec des considérations similaires. Malgré l'absence de droits d'importation, il pourrait sembler que cette paire devrait décliner en raison des politiques monétaires divergentes de la Réserve fédérale et de la Banque centrale européenne, ainsi que du concept de l'exceptionnalisme américain. Cependant, le dollar américain est actuellement surévalué, ce qui, associé à un manque de nouvelles évolutions, a conduit à un déclin de l'indice USD.

Selon Crédit Agricole, la question de la parité dans l'EUR/USD reste pertinente. La divergence des politiques monétaires n'est pas aussi marquée qu'elle l'était en 2018-2019. L'augmentation des coûts liés aux déficits, à la dette publique, et aux emprunts, pourrait diminuer l'attrait du dollar américain. De plus, la fermeture des opérations de carry trade, incitée par une baisse de l'appétit mondial pour le risque, est susceptible de stimuler la demande pour le yen japonais et le franc suisse, entraînant un recul de la monnaie américaine.

Je ne serais pas trop optimiste au sujet de l'euro. Donald Trump a pris une décision sérieuse de restructurer le système commercial international, en ramenant la production aux États-Unis. Ses objectifs incluent l'augmentation des revenus et l'équilibrage du commerce. Par conséquent, nous pouvons nous attendre à des tarifs qui maintiendront probablement la tendance baissière du taux de change EUR/USD. De plus, l'annonce de ces tarifs déstabilisera les marchés, comme cela s'est produit début février. Dans de telles conditions d'incertitude, les investisseurs recherchent généralement des valeurs refuge, et le dollar américain semble être la meilleure option.

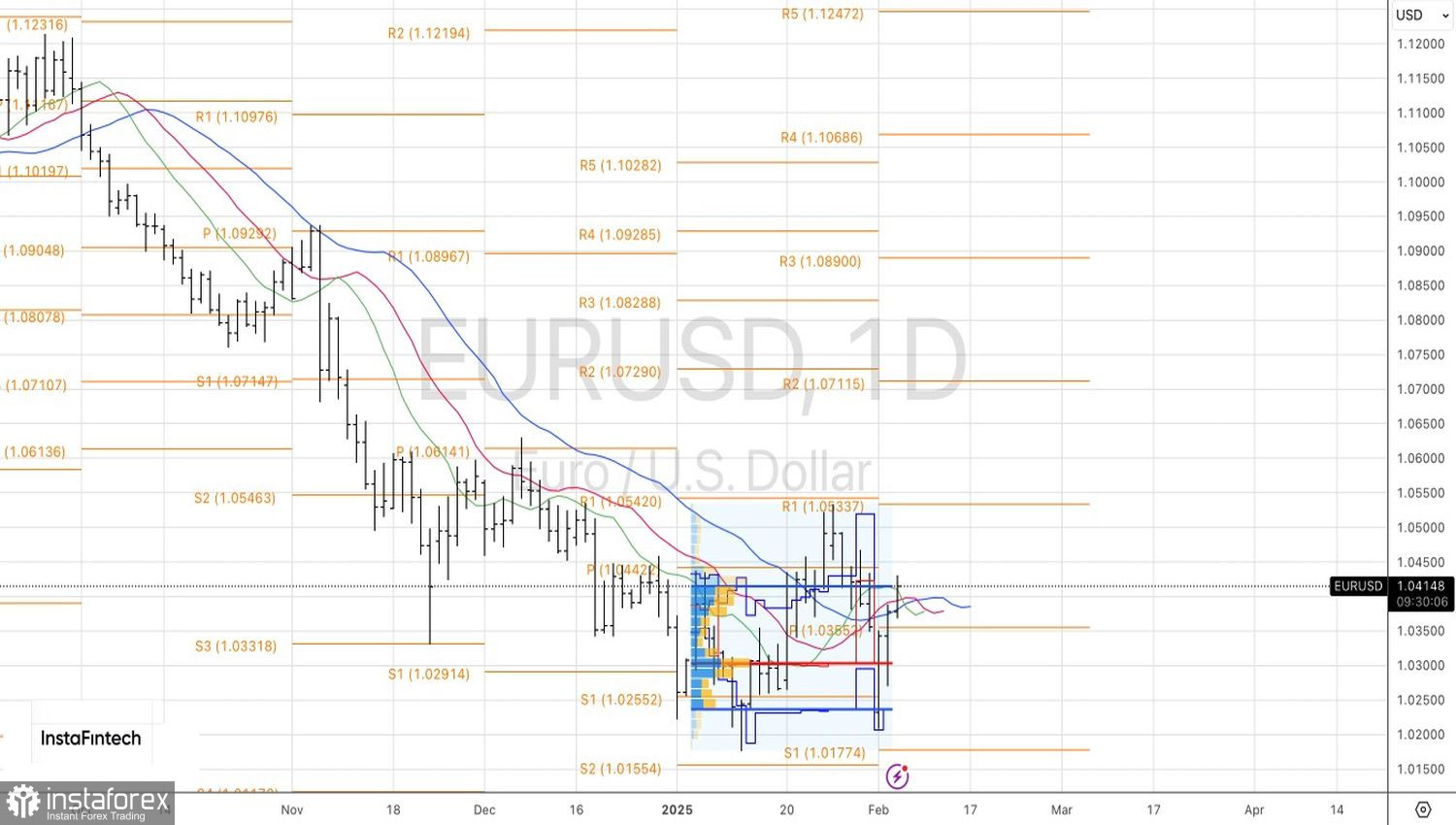

D'un point de vue technique, sur le graphique journalier de l'EUR/USD, les "bulls" tentent de pousser les cours au-delà de la fourchette de valeur équitable de 1,024 à 1,0415. S'ils réussissent, les risques d'un mouvement correctif vers la tendance baissière augmenteront. Dans ce scénario, il peut être judicieux d'augmenter les positions longues sur l'euro, en particulier si cela se forme autour de 1,035 $. À l'inverse, un rebond depuis le niveau de résistance à 1,0415, suivi d'une baisse de la paire sous les moyennes mobiles, justifierait des positions courtes.