Les ennuis n'arrivent jamais seuls. L'industrie européenne commence à perdre de son élan après une croissance rapide alimentée par une hausse anticipée des importations américaines. La zone euro est un importateur net de pétrole, donc le rallye du Brent déclenché par le conflit au Moyen-Orient jette une ombre sur les perspectives de la zone euro. Pendant ce temps, les bons allemands n'ont pas réussi à agir comme valeurs refuges, et leur vente a provoqué un recul de l'EUR/USD.

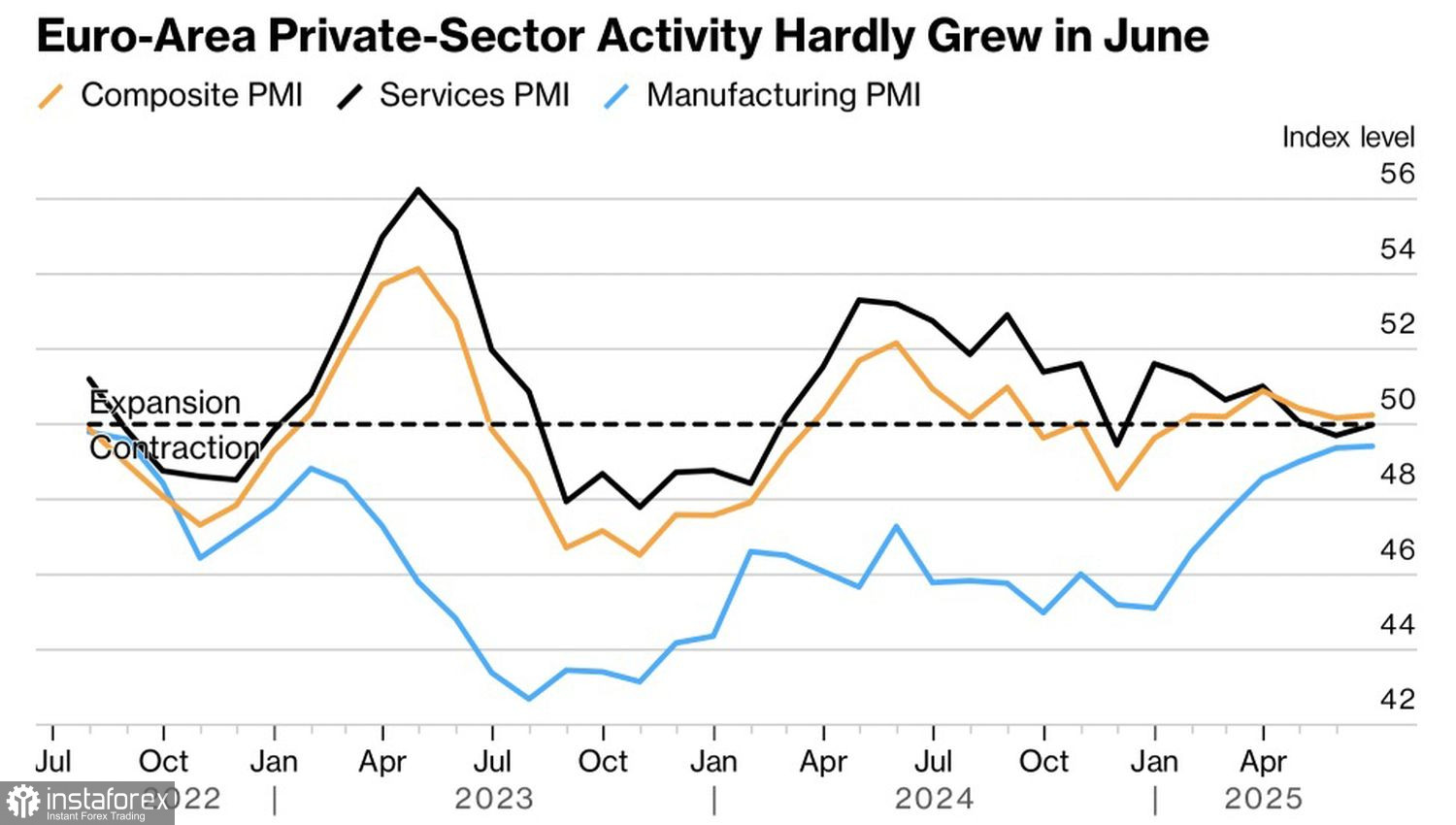

En juin, l'activité des entreprises dans la zone monétaire a à peine progressé, atteignant seulement 50,2, en deçà des attentes des analystes de Bloomberg. Le PMI manufacturier n'a pas réussi à dépasser la barre critique des 50 pendant 36 mois consécutifs, tandis que le secteur des services se développe à peine. Ces chiffres indiquent une stagnation au T2, après une croissance au T1 due à un afflux des importations américaines.

Tendances de l'activité commerciale de la zone euro

À première vue, la situation ne semble pas alarmante, car l'inflation paraît sous contrôle. Certes, la prévision de croissance du PIB de +0,9 % pour 2025 faite par la Banque Centrale Européenne paraît trop optimiste, mais l'accord commercial de l'UE avec les États-Unis pourrait réduire l'incertitude, et le stimulus fiscal de l'Allemagne pourrait dynamiser l'économie. Malheureusement, le conflit Israël-Iran a porté un coup à la fois à la zone euro et à l'euro.

La zone euro est un importateur net de pétrole. Plus le Brent augmente, plus les coûts pour les entreprises s'élèvent. C'est une mauvaise nouvelle pour les indices boursiers européens, qui étaient récemment devenus un moteur clé de la remontée de l'EUR/USD en 2025. Il devient aussi plus difficile d'affirmer que l'inflation est "ancrée". La hausse du pétrole accroît le risque d'accélération des prix à la consommation et lie les mains de la BCE. Christine Lagarde et ses collègues pourraient être tentés de donner un coup de pouce à l'économie en abaissant à nouveau le taux de dépôt, mais ils ne peuvent pas. Il y a un risque important que l'IPC dépasse à nouveau l'objectif d'inflation, et la BCE dispose de peu d'outils restants.

Il semblait que le dollar américain avait depuis longtemps perdu son statut de refuge ultime. Les politiques de Donald Trump ont poussé les investisseurs à passer de la croyance en l'exceptionnalisme américain à des stratégies de "vente de l'Amérique". Cependant, le conflit au Moyen-Orient a ravivé la demande pour le billet vert en tant que valeur refuge. En revanche, les obligations allemandes—autrefois considérées comme une alternative—sont rapidement délaissées. Le dollar a peut-être perdu un peu de sa confiance, mais l'euro n'est pas prêt à prendre sa place.

En conséquence, l'économie de la zone euro montre des signes de faiblesse, et la hausse des prix du pétrole pourrait aggraver la situation. Les actions et obligations européennes sont vendues, privant ainsi les haussiers du marché EUR/USD de leurs principaux avantages. Seule une désescalade du conflit au Moyen-Orient ou une reprise des guerres commerciales pourrait inverser cette tendance.

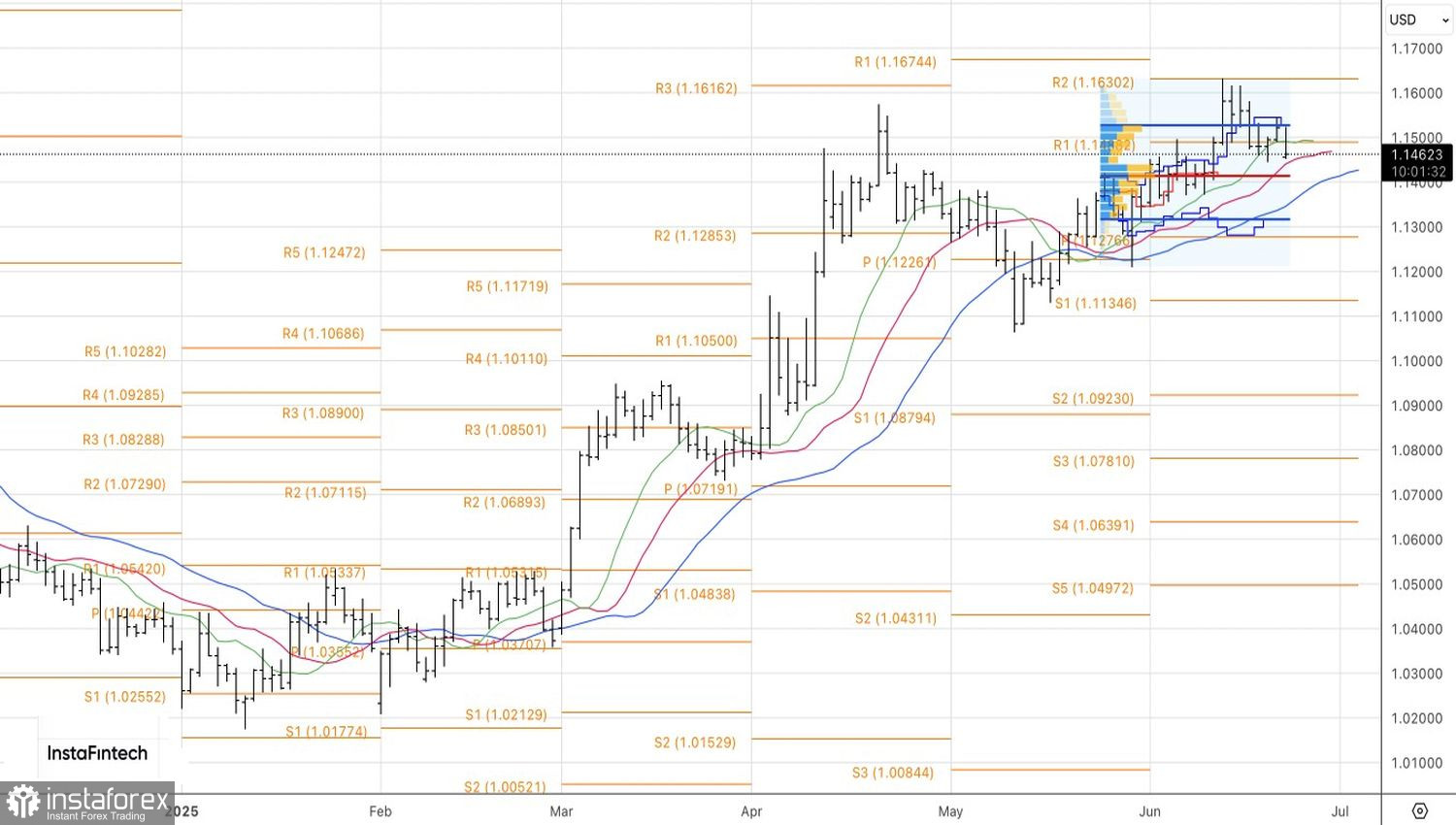

D'un point de vue technique, le graphique quotidien EUR/USD montre que l'incapacité des haussiers à pousser les prix en dehors de la plage de juste valeur de 1,131–1,153 indique une faiblesse et crée une opportunité de vente. Cependant, un rebond à partir de 1,141 ou 1,131 justifierait une inversion de tendance et l'ouverture de positions longues.