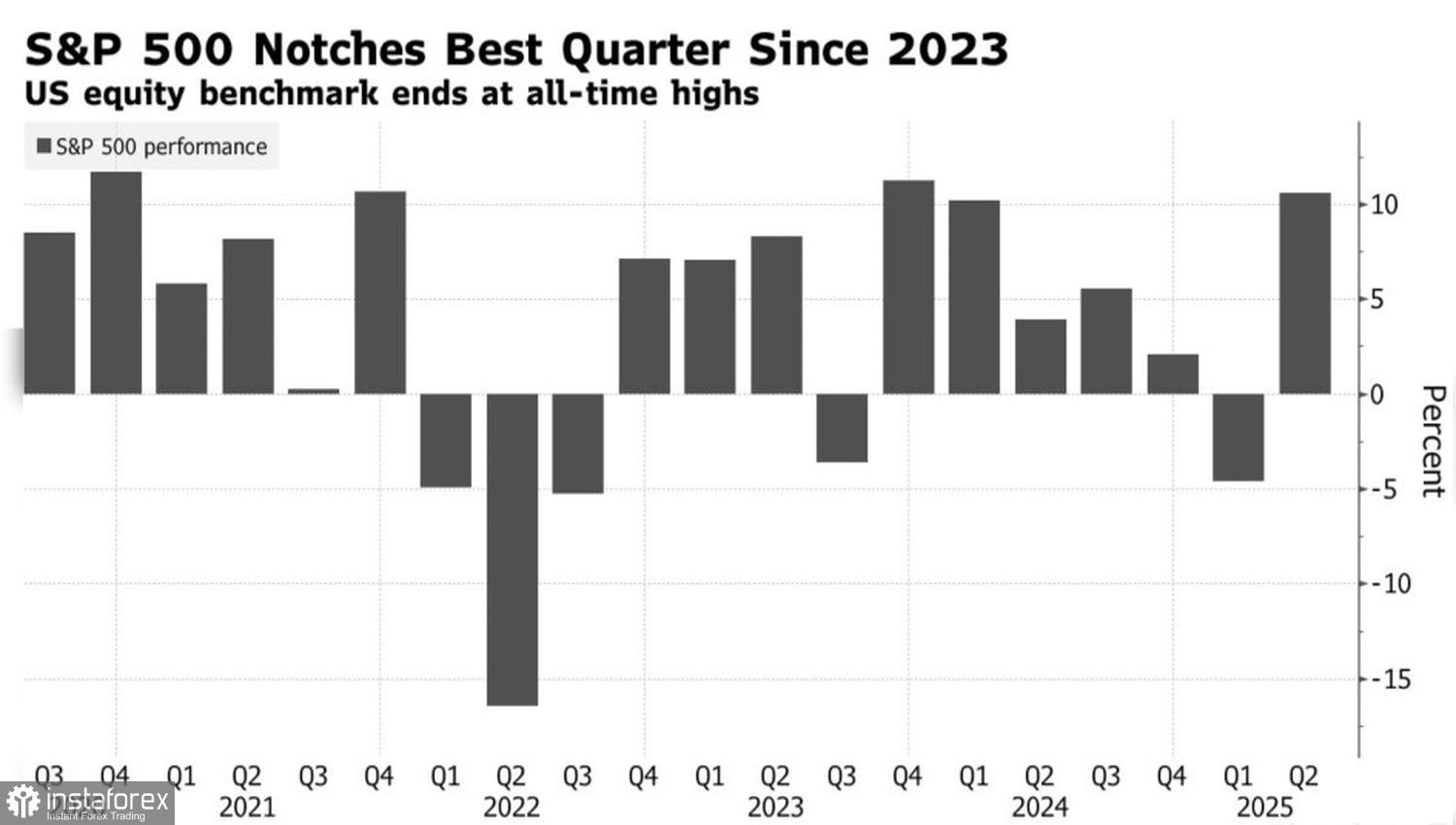

Le S&P 500 affiche sa meilleure performance trimestrielle depuis 2023, tandis que le Nasdaq 100 n'a pas été aussi solide depuis 2020. L'économie américaine est robuste, l'inflation ralentit et les grandes banques, dont JP Morgan et Goldman Sachs, augmentent leurs prévisions pour le marché boursier américain. Le marché bénéficie du soutien de la Maison Blanche et croit sincèrement que le pire est derrière lui. Cependant, l'histoire suggère que l'euphorie se termine souvent mal.

Performance trimestrielle du S&P 500

Bien que les fonds spéculatifs aient augmenté leurs positions longues nettes sur les actions américaines pendant huit semaines consécutives, Bank of America met en garde contre les risques croissants de bulle spéculative sur le marché boursier américain. La préoccupation est que les investisseurs soient trop enthousiastes à l'idée d'acheter des actions dans l'attente d'une réduction du taux des fonds fédéraux. En effet, la probabilité de trois réductions de taux par la Fed en 2025 est passée, au cours du mois dernier, de 29 % à 49 %.

Même si la première moitié de l'année a été excellente pour le S&P 500, rien ne garantit que le reste de l'année sera tout aussi prometteur. Jusqu'à présent, les tarifs douaniers n'ont pas affecté l'inflation ou les dépenses des entreprises. Selon Goldman Sachs, la plupart des entreprises américaines répercuteront les tarifs d'importation sur les consommateurs, mais les marges bénéficiaires subiront tout de même un impact. Les analystes de FactSet s'attendent à une croissance des bénéfices de 9,4 % en 2024, bien qu'en janvier, la prévision était de 14,3 %.

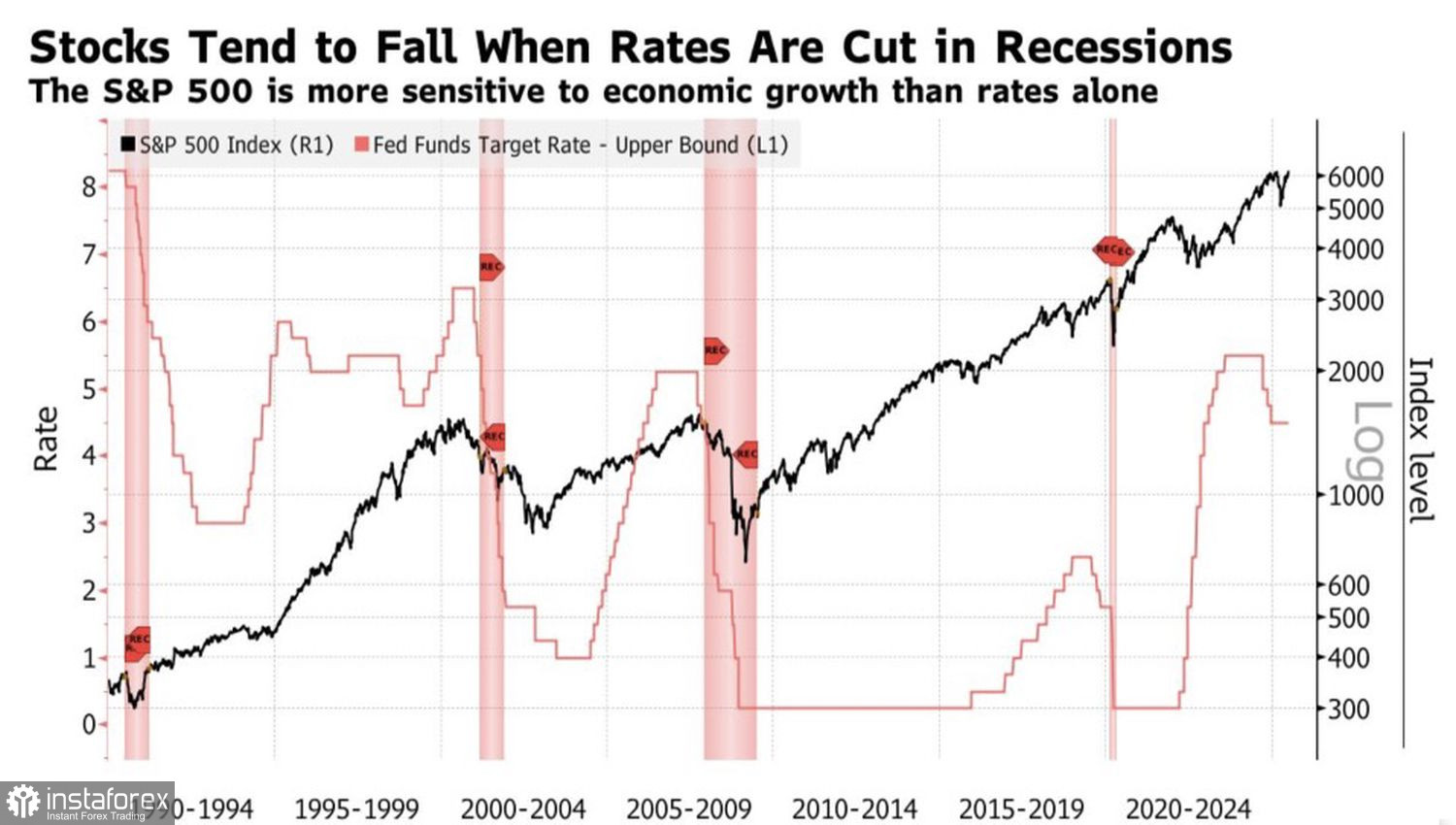

JP Morgan estime que les facteurs négatifs, tels qu'une détérioration significative du marché du travail américain, l'emporteront sur les effets positifs de potentielles réductions de taux par la Fed sur le S&P 500. Historiquement, un assouplissement monétaire lors des récessions et une hausse du chômage aux États-Unis ont plus souvent conduit à des baisses de l'indice boursier élargi qu'à des hausses.

Tendances S&P 500 vs. taux des fonds fédéraux

L'euphorie actuelle du marché est également alimentée par la croyance des investisseurs que le pic de l'escalade des conflits commerciaux est passé. Les menaces de tarifs douaniers sont perçues comme faisant partie des tactiques de négociation de Donald Trump. On s'attend à ce que le Président obtienne des concessions de la part des partenaires commerciaux des États-Unis — un coup de pouce potentiel pour l'économie. Cependant, des responsables de la Maison Blanche ont indiqué que le tarif universel de 10 % ne restera en place que pour les pays qui négocient de bonne foi. Pour les autres, les droits d'importation augmenteront.

À mon avis, aucun actif ne peut croître indéfiniment. Les risques d'une correction du S&P 500 augmentent chaque jour. La question est : quel sera le déclencheur d'un recul de cet indice large ? Les emplois non agricoles aux États-Unis ? Ou l'expiration du délai tarifaire de 90 jours de la Maison Blanche ?

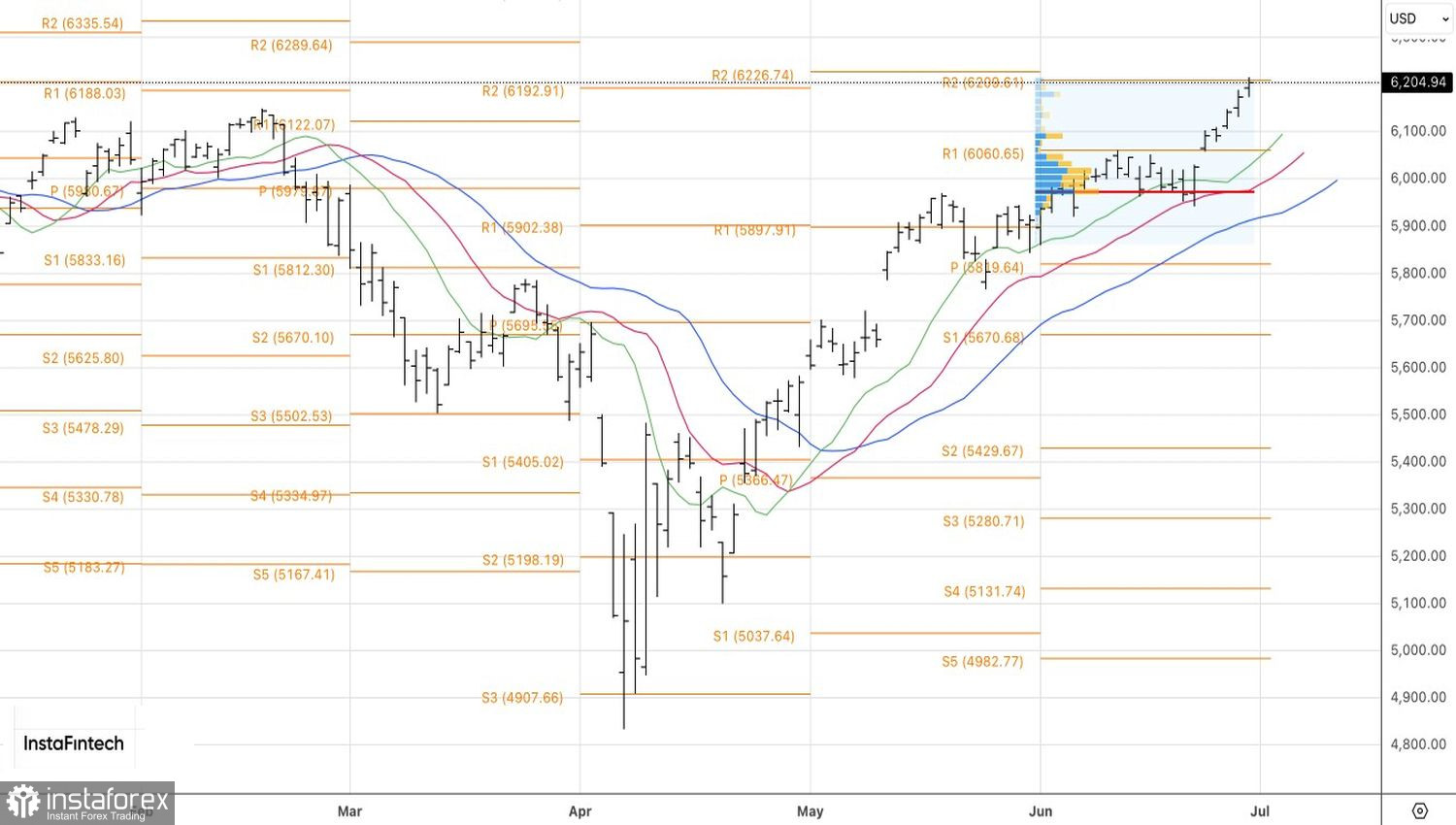

Techniquement, sur le graphique quotidien du S&P 500, il y a eu un test de résistance à 6 200. Si les haussiers parviennent à se maintenir au-dessus de ce niveau, les traders pourraient envisager d'augmenter les positions longues initiées à partir de 6 051. Sinon, il pourrait être judicieux de sécuriser les profits, d'inverser les positions et de passer à la vente à découvert.