La pause dans le conflit au Moyen-Orient—du moins pour le moment, alors que l'Iran et Israël se remettent des derniers développements—est perçue par les participants du marché comme une bonne raison d'acheter des actifs à risque. Cela a déjà conduit non seulement à une clôture positive pour le mois et le trimestre sur les marchés boursiers, notamment aux États-Unis, mais aussi à de nouveaux sommets historiques.

Quelles sont les raisons derrière un tel optimisme sur le marché ?

Tout d'abord, le conflit mentionné au Moyen-Orient semble maintenant entrer dans une phase morose et n'exerce plus d'influence négative générale sur les marchés ni ne menace de s'intensifier en une guerre mondiale à grande échelle. La deuxième raison est la possibilité pour la Chine et les États-Unis de trouver un compromis sur le commerce. Dans ce contexte, la trêve douanière de 90 jours précédemment annoncée pourrait se conclure par un accord, ce qui soutiendrait davantage le sentiment positif des investisseurs.

De plus, la détérioration apparente du marché du travail—qui sera probablement confirmée par les données du rapport ADP et du département du Travail américain jeudi—alimente les attentes selon lesquelles la Réserve fédérale pourrait abaisser les taux d'intérêt plus tard cette année. Si des accords commerciaux sont conclus et qu'une normalisation des relations entre Washington et ses principaux partenaires commerciaux commence, cela permettrait à la Fed de mieux prévoir la trajectoire probable de l'économie américaine et donc de prendre des décisions plus éclairées concernant la politique monétaire.

Ces attentes optimistes pour l'avenir contribuent à une baisse des rendements du Trésor et entraînent une demande accrue pour les actions. Un autre développement qui a aidé à soutenir le rallye boursier hier, le dernier jour de juin, est la décision du Canada d'annuler sa taxe sur les services numériques précédemment proposée dans le but d'apaiser les tensions commerciales avec son voisin du sud, les États-Unis.

Que se passe-t-il sur les marchés aujourd'hui ?

Un léger repli correctif est observé dans les futures sur indices boursiers américains, mais une baisse significative est peu probable. Il est probable que la tendance haussière se poursuive une fois que le marché se consolidera et, après les données sur le marché du travail que l'on attend faibles, trouvera un nouveau stimulus de croissance. La détérioration des conditions du marché du travail pourrait pousser la Fed à reconsidérer la reprise d'un cycle de baisse des taux.

Que peut-on attendre des marchés aujourd'hui ?

Je pense que la hausse des indices boursiers se poursuivra et pourrait même s'accélérer en réponse à des données faibles sur l'emploi. Le dollar américain pourrait continuer de décliner progressivement, car il est possible que la Fed mette en œuvre sa première baisse de taux de l'année à l'automne—surtout après une probable résolution du conflit commercial entre Washington et Pékin.

La hausse des prix de l'or pourrait être limitée, soutenue par deux facteurs : les tensions mondiales accrues et l'affaiblissement du dollar américain.

Prévisions quotidiennes

USD/JPY

La paire a chuté en dessous du niveau de support de 143,50, ce qui renforce sa tendance à la baisse et pourrait conduire à une nouvelle diminution vers 142,50 en raison de la faiblesse du dollar. Le niveau de 143,23 pourrait servir de point d'entrée pour vendre la paire.

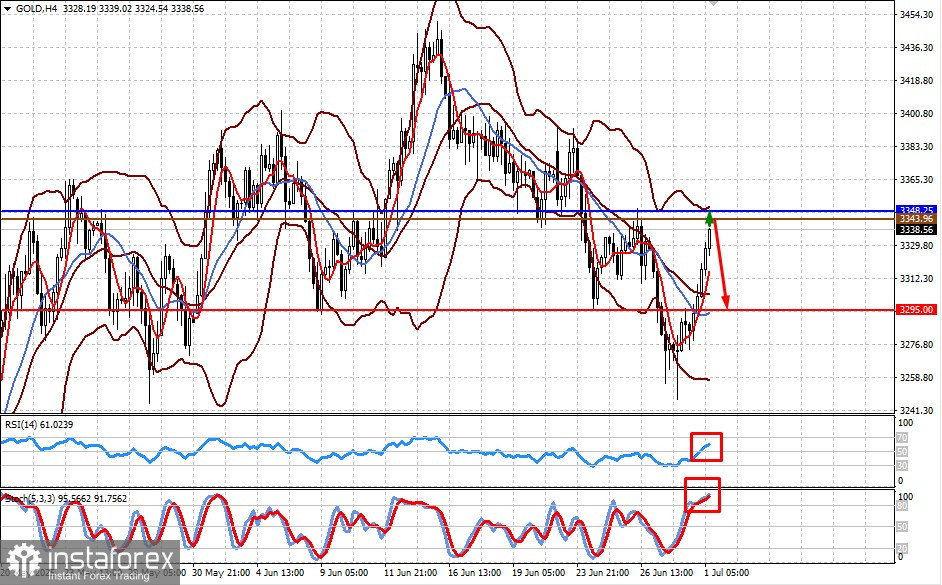

Or

L'or rebondit après avoir atteint un creux local de 3247,20 et pourrait s'élever vers 3348,25 avant de s'inverser et de reprendre sa baisse dans un contexte d'optimisme du marché, comme indiqué ci-dessus. Je pense que l'or devrait être vendu lors des hausses, avec un objectif potentiel proche de 3295,00. Le niveau de 3343,96 pourrait servir de point de vente.