À la clôture des marchés d'hier, les indices boursiers américains ont terminé la journée mitigés. Le S&P 500 a diminué de 0,11 %, tandis que le Nasdaq 100 a baissé de 0,82 %. En revanche, le Dow Jones Industrial Average a progressé de 0,91 %.

Aujourd'hui, les marchés ont bien performé, rebondissant après la légère correction d'hier. Les contrats à terme sur le S&P 500 ont augmenté de 0,2 %, tandis que les futures européens ont gagné 0,5 %. Les indices asiatiques sont restés largement stables, réduisant la majorité de leurs pertes antérieures. L'indice Nikkei-225 a reculé de 0,5 % après que l'ancien président Trump a menacé d'augmenter les tarifs douaniers sur le Japon et intensifié ses critiques sur le refus du pays d'accepter les exportations américaines de riz. L'indice du dollar américain s'est stabilisé, oscillant près du plus bas depuis trois ans atteint mardi.

Les investisseurs continuent de suivre de près les données économiques et les tensions commerciales après que Trump a déclaré qu'il ne retarderait pas la date limite du 9 juillet pour imposer des tarifs douaniers plus élevés aux partenaires commerciaux des États-Unis. Cette annonce a suscité seulement une légère vague de préoccupations sur les marchés financiers, bien que l'escalade des guerres commerciales puisse nuire à la croissance économique mondiale et entraîner des pertes substantielles pour les entreprises fortement dépendantes du commerce international. Les économistes ont à plusieurs reprises averti qu'une détérioration supplémentaire des relations commerciales pourrait conduire à une croissance plus lente, une inflation plus élevée et une réduction des investissements.

Cependant, les marchés boursiers, autrefois très sensibles aux gros titres liés au commerce, ne semblent plus percevoir de risque significatif. Le calme relatif est alimenté par les attentes que Trump pourrait finalement prolonger la date limite des tarifs, suivant son schéma habituel de menaces suivies de retraits.

Les économistes prévoient que le rapport sur l'emploi de juin, attendu aujourd'hui (jeudi), avant le jour férié du 4 juillet vendredi, montrera un ralentissement de la création d'emplois à environ 110 000 nouveaux postes, contre 139 000 le mois précédent. Le taux de chômage devrait augmenter à 4,3 %. Cela pourrait avoir un effet refroidissant sur le marché boursier.

Pour la Réserve Fédérale, qui évalue encore l'impact potentiel des tarifs sur l'inflation, toute détérioration notable du marché du travail augmenterait probablement la pression pour réduire les taux d'intérêt — un mouvement qui serait favorable aux actions. Ainsi, une forte vente massive des indices est peu probable.

Sur le marché des matières premières, l'or a poursuivi sa tendance à la hausse après un gain de 2 % au cours des deux sessions précédentes, tandis que les prix du pétrole se sont stabilisés lors des échanges de mercredi.

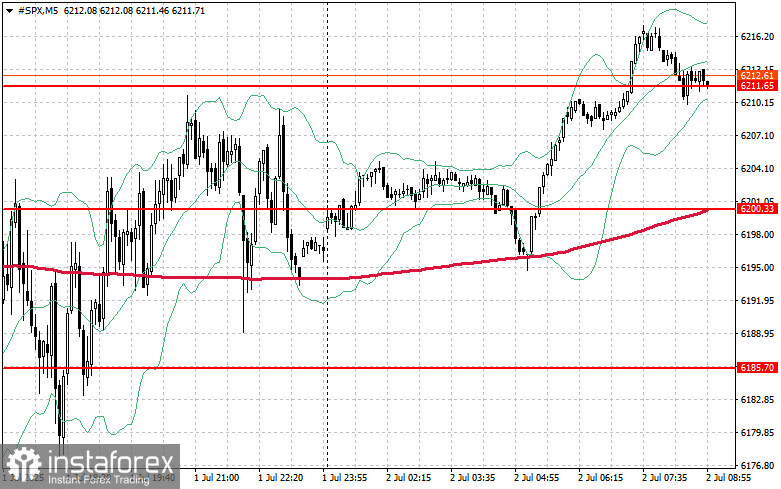

Perspectives techniques pour le S&P 500

Aujourd'hui, l'objectif clé pour les acheteurs sera de franchir la résistance la plus proche à 6 223. Une rupture au-dessus de ce niveau soutiendrait de nouveaux gains et ouvrirait la voie à un potentiel rallye vers 6 234. Une autre priorité pour les haussiers sera de sécuriser le contrôle au-dessus de 6 245, ce qui renforcerait davantage la position des acheteurs. Si l'appétit pour le risque diminue et que le marché baisse, les acheteurs devront s'affirmer autour de la zone des 6 211. Une rupture en dessous de ce niveau renverrait probablement l'indice à 6 200 et possiblement plus bas à 6 185.