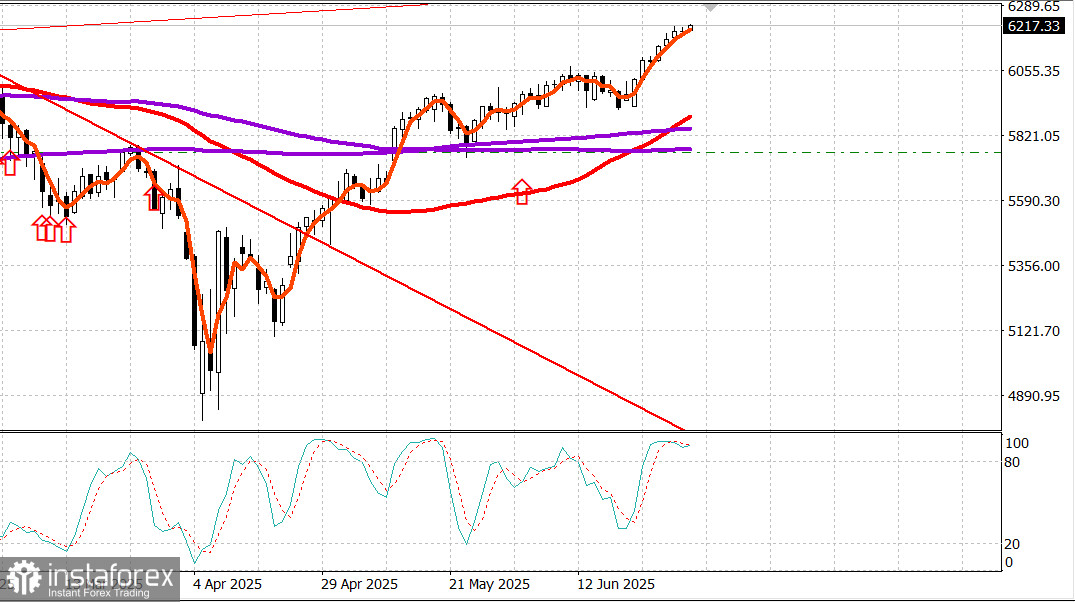

S&P 500

Aperçu du 2 juillet

Marché américain : les bulls tiennent bon, le marché global prend la tête

Principaux indices américains le mardi : Dow +0.9%, NASDAQ -0.8%, S&P 500 -0.1%.

S&P 500 : 6,198, fourchette de négociation : 5,700-6,300.

Hier était le premier jour de négociation du troisième trimestre, et le marché global a pris les devants.

Les actions de petites capitalisations, de mi-capitalisations, les actions de valeur et les "autres 493" actions du S&P 500 ont occupé les positions de tête, tandis que bon nombre des actions de grande capitalisation et de croissance sont tombées par rapport à l'avance d'hier.

Les échanges ont reflété une activité de rééquilibrage sur le marché boursier. Ces efforts ont été soutenus par un certain optimisme quant aux perspectives de croissance induites par le rapport JOLTS montrant une augmentation significative des offres d'emploi en mai, l'indice ISM des services de fabrication montrant un rythme de contraction plus lent en juin, et le Sénat adoptant sa version du "One Big, Beautiful Bill" par un vote de 51 à 50 décidé par le vote décisif du vice-président Vance.

Ce projet de loi a été renvoyé à la Chambre des représentants, qui commencera le débat à 9h00 ET mercredi, selon une déclaration du whip de la majorité à la Chambre, Emmer.

Un vote suivra la fin du débat, créant la possibilité que le projet de loi soit sur le bureau du président pour signature d'ici le 4 juillet.

Le marché obligataire a accueilli ces développements et d'autres avec quelques réserves, croyant qu'ils pourraient empêcher une réduction des taux en juillet.

Parmi les autres développements, on trouve une remarque du président de la Fed, Jerome Powell, au Forum de la BCE sur la banque centrale, selon laquelle la Fed aurait probablement déjà baissé les taux si ce n'était pour l'ampleur des tarifs annoncés, et un rapport de Bloomberg TV indiquant que le président n'envisage pas de prolonger la pause tarifaire au-delà du 9 juillet.

Le président a également spéculé que les États-Unis sont peu susceptibles de conclure un accord tarifaire avec le Japon.

Le rendement des bons du Trésor à 2 ans a bondi de cinq points de base à 3.77 %, tandis que le rendement des obligations à 10 ans a augmenté de seulement deux points de base à 4.25 % lors de négociations qui ont aplati la courbe.

Les efforts d'hier pour rééquilibrer le marché boursier étaient évidents dans la surperformance de l'Indice S&P 500 égal-pondéré (+1.2 %) par rapport au S&P 500 pondéré par la capitalisation boursière (-0.1 %), qui a subi une pression en raison des pertes de Tesla (TSLA 300.71, -16.95, -5.34 %), NVIDIA (NVDA 153.29, -4.70, -2.97 %), Meta Platforms (META 719.22, -18.87, -2.56 %), Microsoft (MSFT 492.05, -5.36, -1.08 %), et Alphabet (GOOG 176.91, -0.48, -0.27 %).

La mauvaise performance de Tesla a été aggravée par les fortes objections d'Elon Musk à l'adoption du "One Big, Beautiful Bill" de Trump et par la suggestion du président selon laquelle le gouvernement pourrait envisager de réduire les subventions à ses entreprises.

Les difficultés de Tesla n'ont pas pesé sur le secteur de la consommation discrétionnaire du S&P 500 (+0.2 %), qui a été soutenu par les gains d'Amazon (AMZN 220.46, +1.07, +0.49 %) et des fortes hausses des actions de casinos après un rapport encourageant sur les revenus bruts de juin à Macao.

Les secteurs les plus performants de la journée étaient les Matériaux (+2.3 %), la Santé (+1.4 %), l'Énergie (+0.8 %) et les Produits de consommation de base (+0.8 %).

Les deux seuls secteurs enregistrant des pertes étaient les Services de communication (-1.2 %) et les Technologies de l'information (-1.1 %). Ce dernier aurait encore décliné davantage sans la force démontrée par Apple (AAPL 207.82, +2.65, +1.29 %).

Les chiffres de l'ampleur des échanges ont montré un intérêt d'achat généralisé sous la surface de l'indice. Les avancées ont dépassé les déclins avec une marge de 3 contre 1 sur le NYSE et environ 5 contre 4 sur le Nasdaq.

Performance depuis le début de l'année : S&P 500 : +5.4 % Nasdaq : +4.6 % DJIA : +4.5 % S&P 400 : +0.6 % Russell 2000 : -1.6 %

Récapitulatif des données :

L'indice ISM des services de fabrication a augmenté à 49.0 % en juin (consensus 48.8 %) contre 48.5 % en mai.

La ligne de partage entre expansion et contraction est de 50.0 %, de sorte que les données de juin indiquent que l'activité dans le secteur manufacturier s'est contractée à un rythme légèrement plus lent que le mois précédent.

La conclusion principale du rapport est qu'il a plus une aura de stagflation (l'indice des nouvelles commandes et l'indice de l'emploi se sont contractés à des rythmes plus rapides, tandis que l'indice des prix a augmenté à un rythme plus rapide), ce qui rendra les discussions de politique de la Fed plus compliquées et la vue du marché sur la réflexion de la Fed plus frustrante.

Les dépenses totales de construction ont diminué de 0.3 % d'un mois à l'autre en mai (consensus -0.2 %) après une révision à la baisse de la baisse de 0.2 % (de -0.4 %) d'avril.

Les dépenses totales de construction privée ont diminué de 0.5 % d'un mois à l'autre, tandis que les dépenses totales de construction publique ont augmenté de 0.1 % d'un mois à l'autre. En glissement annuel, les dépenses totales de construction ont diminué de 3.5 %.

La conclusion principale du rapport est la même que le mois précédent : la baisse de la construction de maisons individuelles neuves, sous pression des coûts plus élevés, est devenue la force motrice de la faiblesse des dépenses liées au logement.

Le nombre d'offres d'emploi, JOLTS, a augmenté à 7.769 millions en mai à partir d'une révision à la hausse de 7.395 millions (de 7.391 millions).

L'augmentation des offres d'emploi indique que le marché du travail est toujours relativement en bonne forme, ce qui pourrait amener la Fed à s'abstenir de réduire les taux d'intérêt si les pressions inflationnistes ne sont pas contenues.

PMI manufacturier américain de S&P Global de juin – Final (actuel 52.9 ; antérieur 52.0)

Énergie : Le brut Brent à 67.20 $, en hausse d'environ 0.50 $

Conclusion : Le marché américain reste fort, donc nous recommandons de conserver des positions longues. De nouvelles positions longues seraient prudentes seulement après une forte correction.