Dans une situation de risques bilatéraux, il n'existe pas de chemin sans risque. Considérez la réduction des taux comme une diminution de la gestion des risques. Comment les actifs risqués auraient-ils dû réagir à la rhétorique de Jerome Powell ? Correctement — par une montée en montagnes russes ! Les actions ont d'abord grimpé, puis chuté, mais ont réussi à récupérer leurs pertes à la clôture de la séance boursière. Les "taureaux" se sont alignés pour profiter des creux dans le S&P 500 et ont été récompensés.

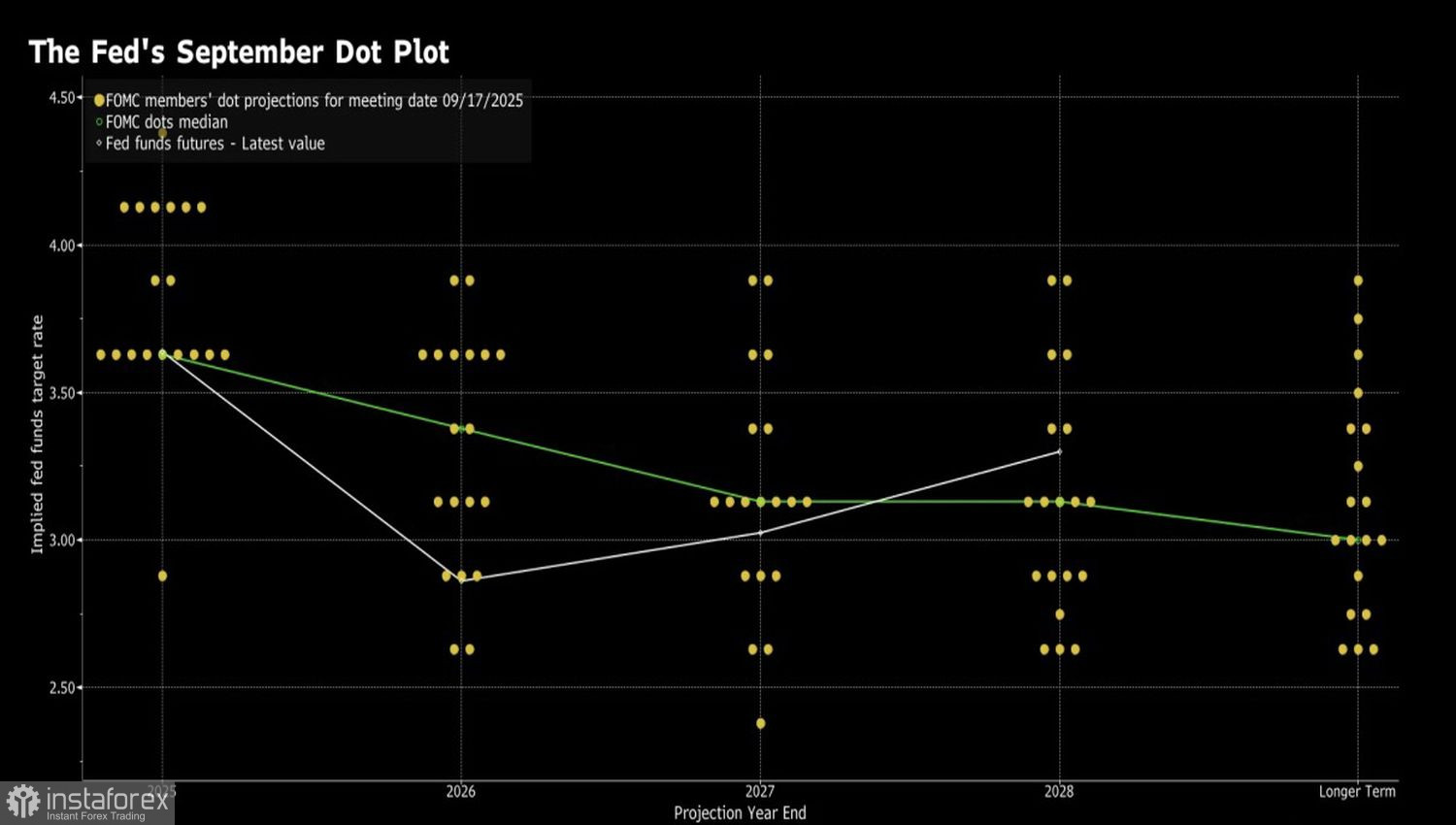

Après une pause de neuf mois, la Fed a repris son cycle d'assouplissement monétaire. Les marchés s'y attendaient, mais le fait que les prévisions du FOMC indiquaient deux autres réductions du taux des fonds fédéraux d'ici la fin de l'année est devenu un catalyseur de la reprise. Puis est venu le classique "vendre à la nouvelle après avoir acheté la rumeur", et le S&P 500 a plongé à un plus bas hebdomadaire.

Prévisions de taux du FOMC

L'indice boursier large a été déçu de voir un seul dissident au sein du Comité — Stephen Mirran. Qu'en est-il des précédents membres nommés par Trump, Christopher Waller et Michelle Bowman ? Ont-ils perdu le concours de beauté ? Le grand prix aurait pu être la présidence de la Fed.

Le S&P 500 était-il également contrarié que les prévisions de septembre des responsables du FOMC incluent seulement deux actes d'assouplissement monétaire en 2025, un en 2026 et un autre en 2027 ? Cela implique une réduction du taux des fonds fédéraux de 100 points de base à 3,25 %, pas en dessous de 3 % comme le marché l'espérait — et pas aussi rapidement.

En réalité, il n'y a pas de raison de désespérer. L'histoire montre qu'au cours des 50 dernières années, lorsque la Fed a abaissé les coûts d'emprunt alors que le S&P 500 se trouvait à moins de 1 % d'un record historique, dans 13 cas sur 16, l'indice large a augmenté au cours des six semaines suivantes.

Combiné avec une économie américaine encore forte, l'intention des taureaux d'acheter la baisse dans le S&P 500 semble logique. Dans ses projections mises à jour, la Fed a relevé l'estimation de la croissance du PIB pour 2025 de 1,4 % à 1,6 % et pour 2026 de 1,6 % à 1,8 %. La prévision de l'inflation de base à la fin de l'année est restée inchangée à 3,1 %.

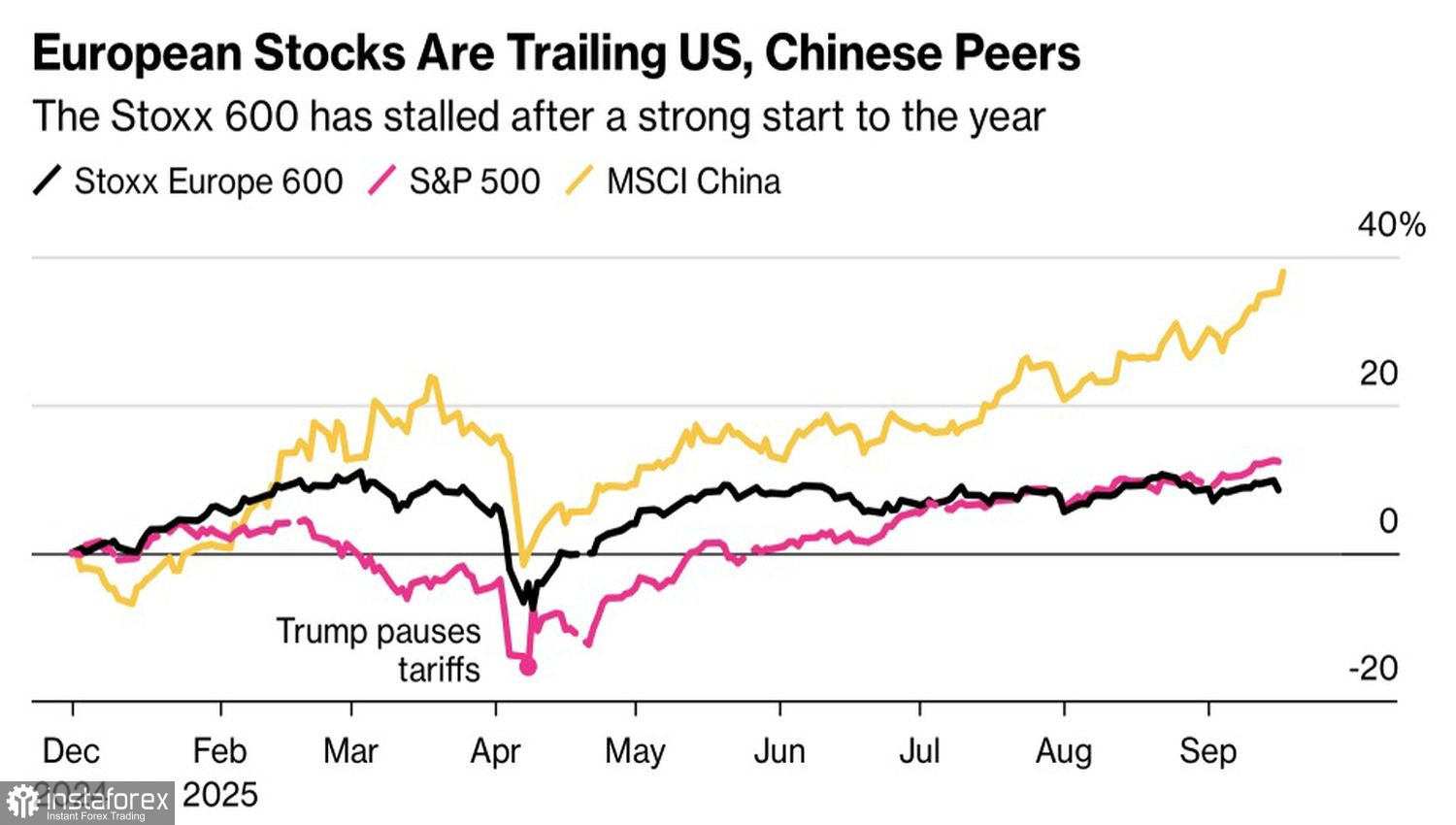

Performance des Indices Boursiers Américains, Européens et Chinois

Le marché boursier américain semble robuste et attire bien plus l'attention que ses concurrents. Malgré les gains des indices chinois et européens, les investisseurs restent prudents vis-à-vis de l'Asie en raison des effets progressifs des tarifs douaniers américains sur les exportations et les économies. En Europe, selon Goldman Sachs, il existe un scepticisme concernant les mesures de relance budgétaire annoncées par l'Allemagne. Les marchés préfèrent voir leur mise en œuvre avant de s'engager.

Ainsi, la poursuite du cycle d'assouplissement monétaire de la Fed et la faiblesse de ses concurrents permettent au S&P 500 d'envisager un rallye prolongé.

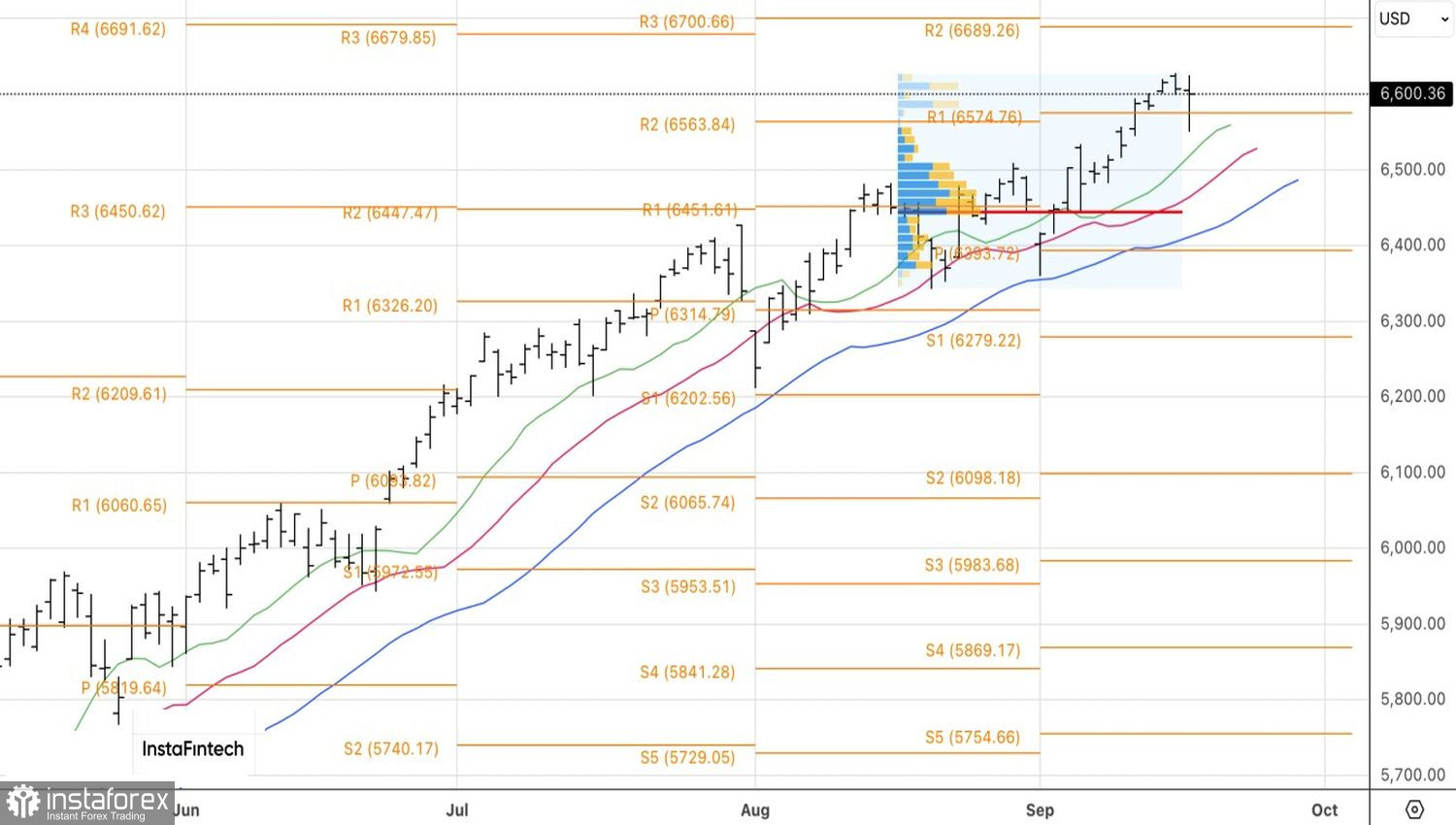

Techniquement, sur le graphique journalier, une barre en doji avec une longue ombre inférieure s'est formée. Il est plus probable que le S&P 500 se déplace dans la direction opposée à cette ombre — vers le haut. Par conséquent, un franchissement au-dessus du sommet de la barre en doji proche de 6 625 servira de signal pour augmenter les positions longues précédemment établies à partir de 6 570.