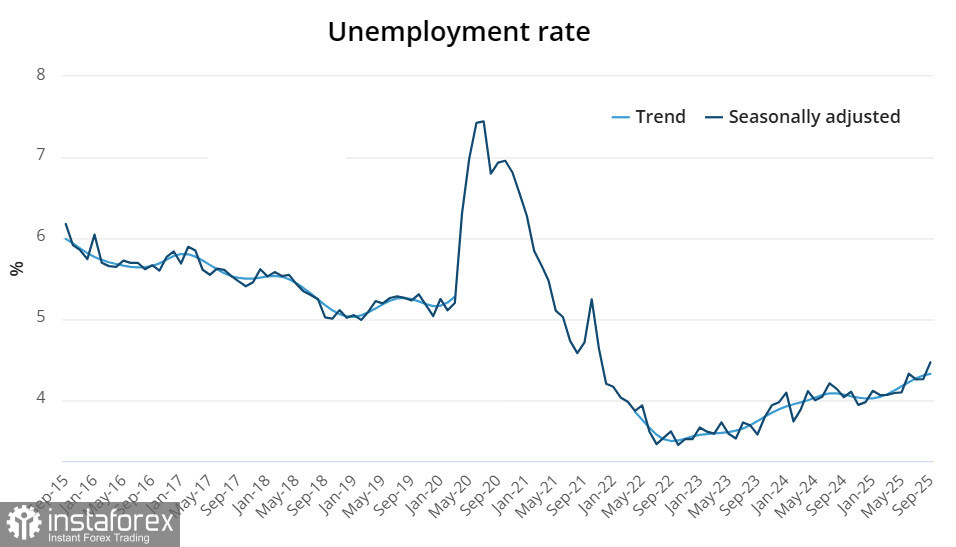

Le taux de chômage en Australie a grimpé à 4,5 % en septembre, atteignant ainsi un sommet en quatre ans. Bien que 15 000 nouveaux emplois aient été créés, 34 000 emplois ont été perdus au cours de la même période.

Le dollar australien et les rendements des obligations d'État ont tous deux diminué, alors que les marchés ont commencé à intégrer une probabilité plus élevée d'une nouvelle baisse des taux d'intérêt par la Reserve Bank of Australia (RBA). La RBA a maintenu son taux directeur à 3,6 % en octobre et n’a pas indiqué de baisse potentielle lors de la prochaine réunion. Cependant, les dernières données du marché du travail suggèrent que les arguments en faveur d’un assouplissement se renforcent.

Avec les données d'inflation du troisième trimestre prévues pour la semaine prochaine, il est clairement trop tôt pour une décision définitive en matière de politique monétaire—mais les arguments en faveur d'une réduction des taux se sont nettement renforcés, ne fournissant aucun soutien à la monnaie australienne.

Le rapport sur l'inflation doit être publié le 29 octobre, et la tension sur les marchés devrait s'intensifier à l'approche de cette date. Le Melbourne Institute avait précédemment prévu une inflation de 3 % pour octobre. Cependant, le vice-gouverneur de la RBA, Hunter, a récemment exprimé sa préoccupation quant à la possibilité que l'inflation du troisième trimestre soit plus élevée que prévu. Compte tenu de la faiblesse du marché du travail, un chiffre comparable à celui du deuxième trimestre pourrait suffisamment justifier une réduction des taux par la RBA en novembre, ce qui pourrait potentiellement faire encore baisser le dollar australien.

Ajoutant à l'incertitude, une rencontre entre le président Trump et le président Xi est prévue pour la fin octobre. Toutes les tentatives précédentes d'atteindre un accord mutuellement acceptable ont échoué—ce qui n'est pas surprenant, étant donné la nature profondément enracinée du conflit commercial. Bien que diverses déclarations soient probablement faites à l'approche de la réunion, les marchés pourraient largement les ignorer. Pour l'Australie, une Chine stable et en croissance continue est bien plus critique, car elle est la plus grande destination d'exportation de matières premières du pays.

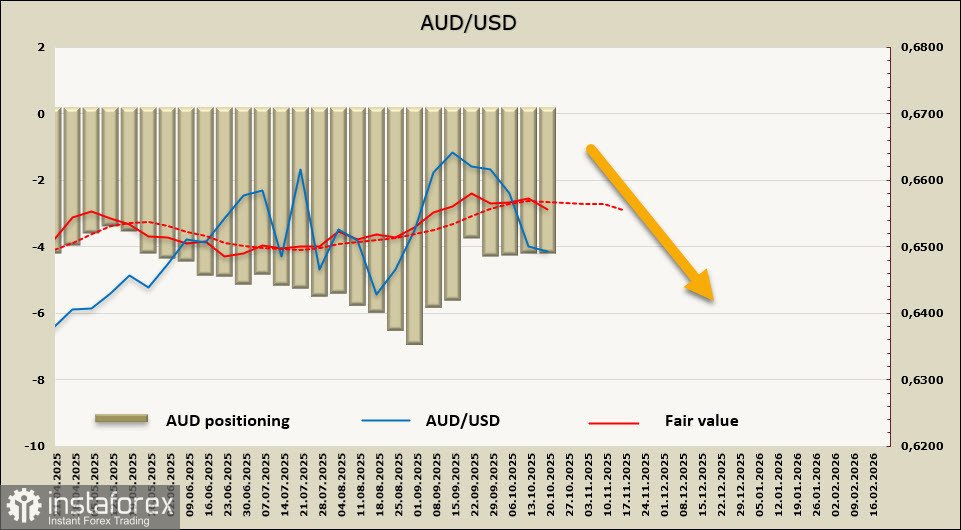

Le taux de change AUD/USD reste proche de sa moyenne à long terme, mais tente actuellement, pour la première fois depuis juillet, de passer en dessous.

La semaine dernière, on s'attendait à ce que l'atténuation des tensions commerciales entre les États-Unis et la Chine puisse aider l'AUD/USD à tester la zone de résistance de 0.6620/30. Cependant, le rapport faible sur le marché de l'emploi et l'incertitude croissante autour des discussions commerciales exercent une pression à la baisse accrue sur le dollar australien. La probabilité d'un mouvement vers 0.6620/30 a diminué, tandis que la probabilité de nouvelles baisses a augmenté. Si les pourparlers préliminaires en cours entre le secrétaire au Trésor américain Scott Bessent et le vice-premier ministre chinois He Lifeng commencent à montrer des signes prometteurs, les perspectives pourraient évoluer en faveur d'un rebond correctif.