Le jeudi 6 novembre, la Banque d'Angleterre tiendra sa prochaine réunion de politique monétaire. Actuellement, les marchés estiment à environ 30 % la probabilité d'une réduction de taux de 25 points de base à 3,75 %, mais à l'approche de la réunion, les attentes pour une baisse deviennent plus prononcées.

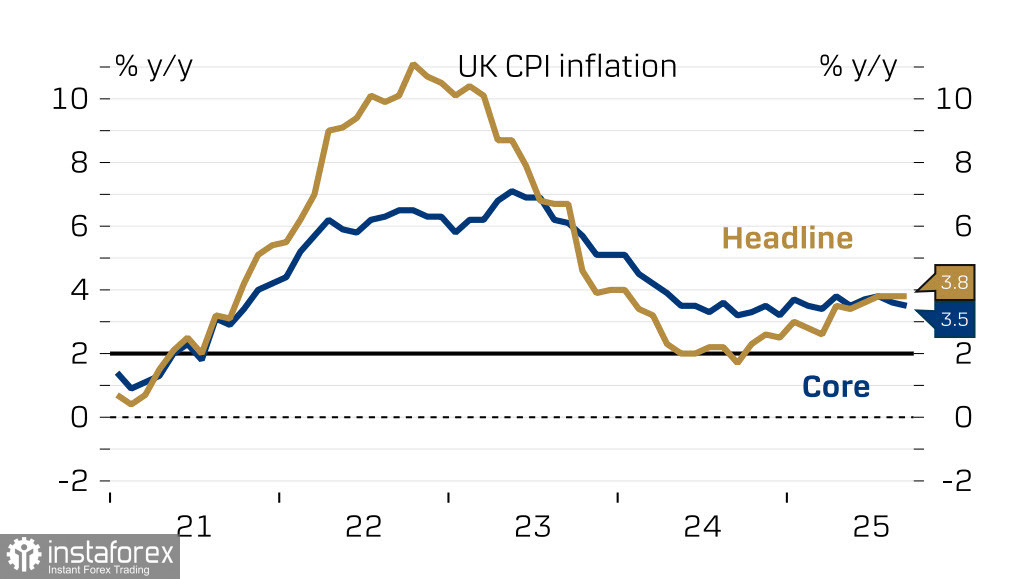

La baisse de l'inflation des consommateurs soutient la perspective d'une réduction de taux, celle-ci ayant été enregistrée à 3,8 % en septembre, en dessous de la prévision de 4 % de la Banque d'Angleterre. La réduction de l'inflation s'explique par un ralentissement de la croissance des prix dans le secteur des services.

Un autre facteur important influençant le processus de prise de décision sera le marché du travail. Les pertes d'emplois ont accéléré de 10 000 en septembre, et les deux mois précédents ont été révisés à la baisse, ce qui indique un risque croissant de ralentissement économique, orientant vers une baisse des taux.

Il est également nécessaire de prendre en compte le fait que la poussée du gouvernement travailliste pour un resserrement budgétaire contribue au ralentissement économique, appuyant ainsi l'argument en faveur d'une baisse des taux.

Par conséquent, bien que le marché anticipe actuellement que le taux restera inchangé, les facteurs en faveur d'une baisse des taux deviennent de plus en plus significatifs. Ainsi, une surprise conduisant non seulement à une baisse des taux jeudi mais aussi à une réaction de la livre sous forme de déclin n'est pas exclue. Si le taux reste au niveau actuel, la probabilité d'une hausse de la livre est minime.

Le dollar a commencé la semaine en force au milieu de préoccupations selon lesquelles la Réserve fédérale réduirait les taux plus lentement que prévu. Des commentaires bellicistes de certains membres du FOMC sur l'absence de nécessité d'une baisse des taux en décembre préparent le marché à une pause dans les baisses de taux. Cependant, ces préoccupations peuvent être infondées, car les signes de ralentissement de l'économie américaine deviennent plus prononcés. L'indice ISM manufacturier en octobre est passé d'une augmentation attendue à une baisse de 49,1 à 48,7 points, et le secrétaire au Trésor américain Scott Bessent a fait une déclaration inattendue lundi selon laquelle certains secteurs de l'économie américaine sont en récession. Selon lui, la consommation des ménages diminue, ce qui est aussi un signe indirect indiquant qu'une récession approche.

Ces derniers mois, il a été cru qu'un afflux significatif d'investissements sur le marché boursier américain indiquait une croissance économique saine. L'ironie est que les investissements affluent principalement dans les actions des entreprises associées à l'adoption de la technologie d'intelligence artificielle, avec la capitalisation boursière combinée des sept plus grandes entreprises technologiques dépassant 35 % de l'ensemble de l'indice S&P 500. Si l'on exclut l'IA, le tableau devient beaucoup moins rose, ressemblant à de la stagnation.

Si le marché reconnaît la menace d'une correction sur le marché boursier américain et le risque de récession, la Fed sera contrainte de réduire les taux plus agressivement, mettant ainsi le dollar sous pression, et donnant à la livre une chance de reprendre sa tendance haussière. Mais tant que cela ne se produit pas, la livre reste faible, et son déclin continu semble justifié.

Le prix calculé descend profondément, mais il est à noter qu'en l'absence de données de la CFTC, le calcul est incomplet.

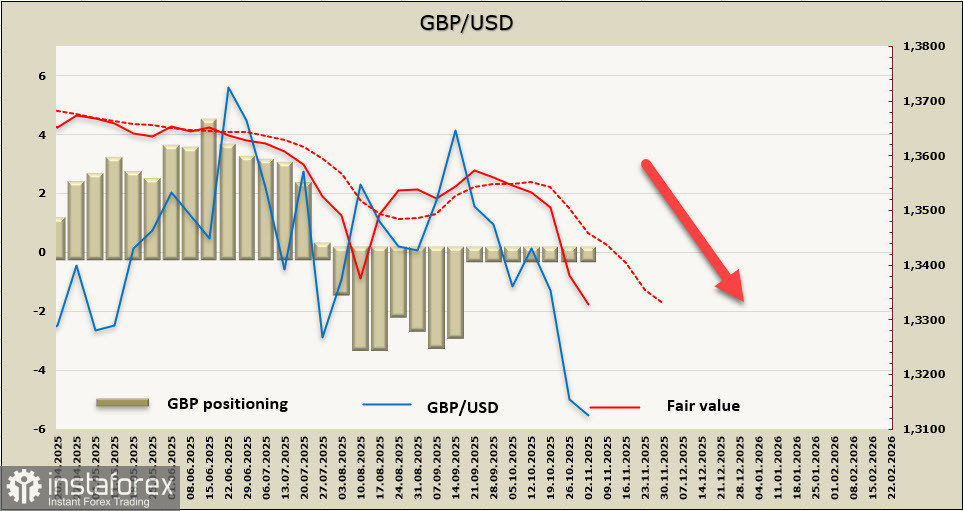

La semaine dernière, nous avons identifié le support à 1.3140 comme un objectif ; depuis, la livre a chuté encore plus bas et, actuellement, il n'y a aucun signe de retournement à la hausse. La stratégie la plus évidente est de conserver des positions vendeuses ; toute tentative de hausse est justifiée pour la vente, avec un retracement potentiel à la hausse limité à la zone de résistance de 1.3210/30. Nous voyons une large fourchette de 1.2940/3010 comme un objectif possible.