Hier, les indices boursiers ont terminé en ordre dispersé. Le S&P 500 a reculé de 0,01 %, tandis que le Nasdaq 100 a perdu 0,16 %. Le Dow Jones Industrial Average a également cédé 0,13 %.

Cependant, les indices asiatiques ont continué de progresser pour la cinquième séance consécutive, creusant ainsi leur avance sur les indices américains depuis le début de l’année, des valorisations relativement plus faibles et de meilleures perspectives de croissance attirant les acheteurs. L’indice MSCI Asia Pacific a gagné 0,6 %, atteignant un niveau record. Depuis le début de l’année, cet indice a progressé d’environ 13 %, signant le meilleur début d’année par rapport au S&P 500. L’indice américain n’a gagné que 1,4 %, se classant au 69e rang sur 92 indices. La Corée du Sud a été le marché le plus performant au monde, en hausse de 30 %.

Les rendements des Treasuries ont poursuivi leur repli, tombant à 4,18 %, les traders ayant revu à la baisse leurs anticipations de baisses de taux de la Federal Reserve cette année. Les marchés monétaires intègrent désormais la prochaine baisse de taux de la Fed uniquement pour le mois de juillet, alors qu’une réduction en juin était auparavant attendue. Ce repositionnement a suivi la publication du rapport sur l’emploi montrant que l’économie américaine a créé 130 000 nouveaux emplois en janvier, soit le double des prévisions.

Une telle hausse de l’emploi, nettement supérieure même aux prévisions les plus optimistes, a conduit le marché à réévaluer la probabilité d’un assouplissement monétaire imminent de la part de la Federal Reserve. Les anticipations précédentes tablaient sur un début de cycle de baisse des taux dès le mois de juin, en réponse à des signes potentiels de ralentissement du marché du travail. Cependant, les données de janvier ont mis en évidence une résilience et une vigueur surprenantes de l’économie américaine. La création de 130 000 emplois, plus du double de la fourchette de prévisions de 60 000–70 000, indique que l’économie continue d’afficher une croissance solide malgré les inquiétudes liées au ralentissement. Cela a contraint les intervenants sur les marchés monétaires à ajuster leurs projections, repoussant la première baisse de taux attendue au mois de juillet.

Avec un marché du travail solide et en l’absence de signes clairs de récession, la banque centrale devrait privilégier le maintien de taux d’intérêt élevés plus longtemps afin d’éviter de raviver l’inflation. Cela signifie que d’éventuelles baisses supplémentaires dépendront de nouveaux signaux, plus probants, d’affaiblissement de l’activité économique ou de pressions désinflationnistes.

Sur d’autres segments de marché, le Bitcoin a reculé pour s’échanger autour de 67 100 $, tandis que le Dollar Spot Index a effacé ses pertes initiales et progressé de 0,1 %. Les obligations japonaises de très long terme ont poursuivi leur rallye postélectoral, la victoire historique de la Première ministre Sanae Takaichi ayant apaisé les inquiétudes des investisseurs concernant la politique budgétaire. Les cours du pétrole ont augmenté, les tensions au Moyen-Orient l’emportant sur les craintes liées à une surabondance croissante de l’offre. L’or a reculé après la publication de solides données sur le marché du travail américain, qui ont réduit les anticipations de baisse de taux de la Fed.

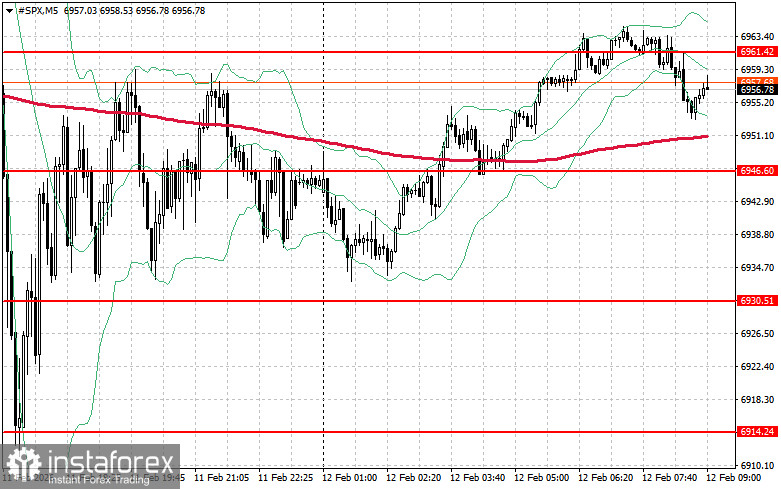

Concernant la configuration technique du S&P 500, la tâche principale des acheteurs aujourd’hui sera de franchir le premier niveau de résistance à 6 961 $. Cela permettrait à l’indice de gagner en dynamique haussière et ouvrirait la voie à un mouvement vers un nouveau niveau à 6 975 $. Il sera tout aussi important pour les acheteurs de conserver le contrôle au-dessus de 6 989 $, ce qui renforcerait leur position. En cas de mouvement baissier dans un contexte de réduction de l’appétit pour le risque, les acheteurs devront se manifester de nouveau autour de 6 946 $. Une rupture en dessous de ce niveau ramènerait rapidement l’instrument vers 6 930 $ et ouvrirait la voie à 6 914 $.