Trong số tất cả các loại tiền tệ có trong rổ đô la Mỹ, đồng yên là đồng tiền thấp nhất. Sự khác biệt cơ bản giữa chính sách tiền tệ tích cực của Cục Dự trữ Liên bang Hoa Kỳ và chính sách tiền tệ siêu mềm của Ngân hàng Trung ương Nhật Bản đã đẩy tỷ giá USD / JPY lên 139 vào tuần trước (mức cao 139,9 vào tháng 9/1998). Đồng thời, các nhà chức trách Nhật Bản đã nhiều lần bày tỏ lo ngại về việc đồng yên giảm giá mạnh, nhưng chưa hề có động thái can thiệp ngoại hối nào, ngoại trừ bằng lời nói. Trong khi đó, tại chính Nhật Bản, "enyasu" (đồng yên yếu) đang bắt đầu được coi là kẻ thù số một của công chúng.

Ngoài chính sách của BOJ, sự chuyển động của đồng yên còn chịu ảnh hưởng của lợi tức trái phiếu chính phủ Mỹ. Đồng tiền Nhật Bản trú ẩn an toàn nhận được một số thuận lợi ngay cả khi thị trường không thích rủi ro. Có lẽ việc đồng yên mạnh lên gần đây cũng là do đồn đoán về việc Cục Dự trữ Liên bang Mỹ tăng lãi suất 100% đã mất đi một số người ủng hộ. Đặc biệt là sau khi một số thành viên FOMC cùng lúc nói rõ rằng họ rất có thể thích tăng lãi suất 75 bp tại cuộc họp chính sách sắp tới vào ngày 26-27 / 7. Tuy nhiên, các nhà đầu tư dường như tin rằng việc lạm phát Mỹ tăng đột biến gần đây lên mức cao nhất trong 40 năm sẽ buộc Fed phải tăng lãi suất hơn nữa vào cuối năm nay.

Với những triển vọng mâu thuẫn như vậy, và khi lợi suất Kho bạc Hoa Kỳ tăng, đồng đô la có thể cố gắng đảo ngược sự sụt giảm điều chỉnh gần đây của nó. Và các nhà giao dịch - kiềm chế tỷ giá giảm đối với đồng yên. Đặc biệt là trong bối cảnh kỳ vọng về quyết định của BOJ. Đáng chú ý là dữ liệu lạm phát (chỉ số giá tiêu dùng, CPI) sẽ được công bố vào ngày 22 tháng 7. Tức là quyết định của ngân hàng trung ương về tỷ lệ chủ chốt sẽ được công bố một ngày trước đó.

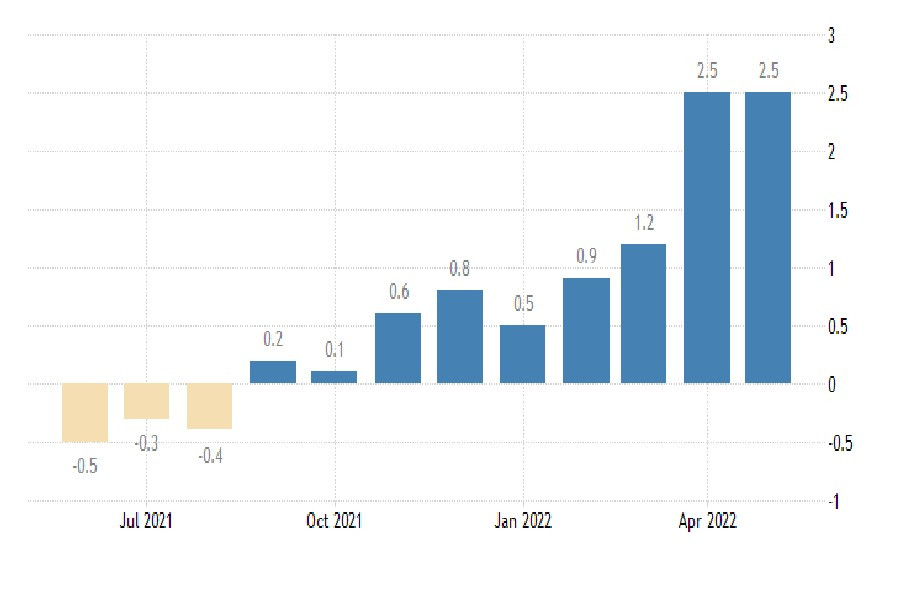

Giá tiêu dùng ở Nhật Bản tăng tháng thứ 10 liên tiếp. Vào tháng 5 năm 2022, tỷ lệ lạm phát hàng năm là 2,5%, lặp lại số liệu của tháng 4 (mức cao nhất trong 7,5 năm).

Giá tiêu dùng Nhật Bản (tháng 5)

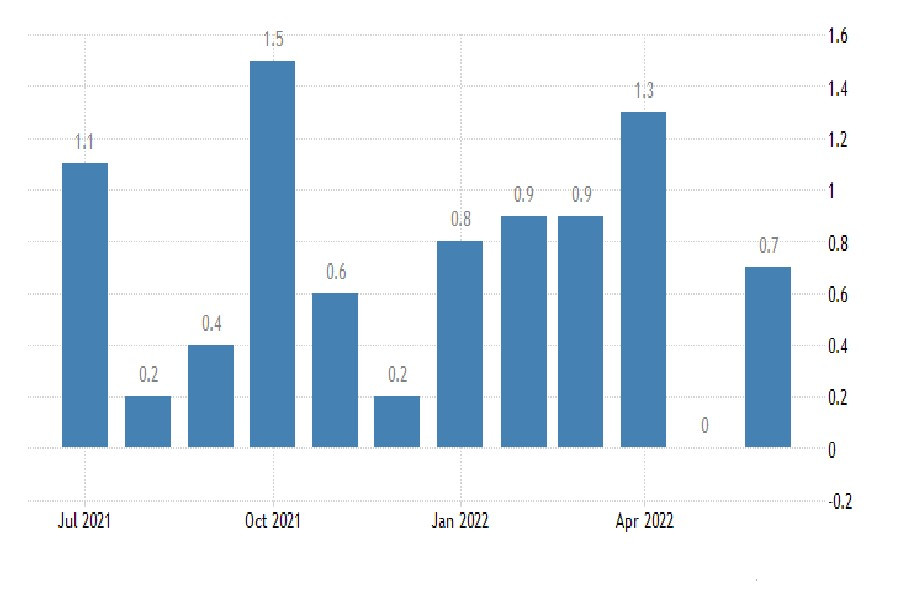

Rõ ràng là những người sẽ xác định chính sách tiền tệ của Nhật Bản trong tương lai gần đều có ý tưởng nhất định về trạng thái giá cả. Và họ biết rằng nền lạm phát trong nước đang gia tăng. Vì vậy, trong một tháng - từ tháng 5 đến tháng 6 - chỉ số giá sản xuất đã tăng từ 0% đến 0,70%.

Thay đổi giá của nhà sản xuất Nhật Bản (Hàng triệu)

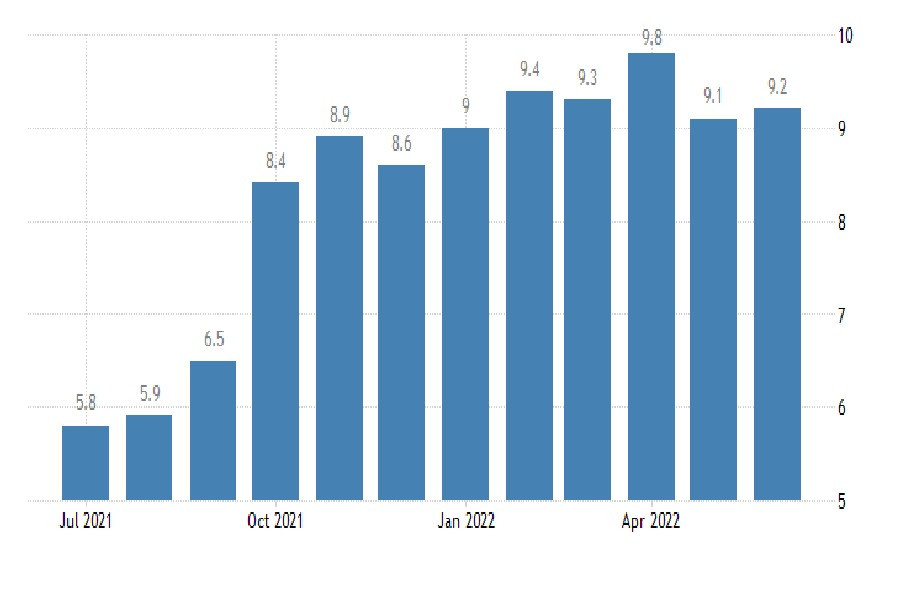

Trên cơ sở hàng năm, PPI đã tăng lên 9,2%. Hơn nữa, sự tăng vọt diễn ra chủ yếu do giá nguyên liệu thô và tàu sân bay năng lượng tăng, cũng như giá nhập khẩu do đồng yên yếu tăng. Câu hỏi "Chi phí sản xuất tăng lên sẽ ảnh hưởng như thế nào đến giá của sản phẩm cuối cùng" trông có vẻ khoa trương. Rõ ràng là doanh nghiệp sẽ chuyển một phần chi phí lên vai người tiêu dùng.

Thay đổi giá của nhà sản xuất Nhật Bản (Y / Y)

Tuy nhiên, như người đứng đầu BOJ, Haruhiko Kuroda, đã nhiều lần tuyên bố, ngân hàng trung ương dự định tiếp tục tuân thủ chương trình nới lỏng định lượng và định tính (QQE) với sự kiểm soát của đường cong lợi suất trái phiếu chính phủ. Và tỷ giá đồng yên, được giám sát chặt chẽ bởi các quan chức tài chính, có thể tiếp tục giảm trong thời điểm hiện tại. Thực tế là lạm phát trong nước có phần cao hơn mức mục tiêu 2,0%, BOJ giải thích ảnh hưởng của các yếu tố địa chính trị và kinh tế bên ngoài. Vì vậy, có lẽ sẽ không có bất ngờ và thay đổi trong chính sách tiền tệ ôn hòa hiện tại. Đổi lại, Ủy ban Thị trường Mở Liên bang (FOMC) sẵn sàng hơn để đưa ra các quyết định diều hâu trong tương lai gần.

Vì mức tâm lý quan trọng 140 yên / đô la đã ở rất gần, nên quan điểm của các nhà phân tích về con đường đi xa hơn của đồng tiền Nhật Bản đang bắt đầu có sự khác biệt. Một số người trong số họ (chủ yếu ở Nhật Bản) tin rằng đồng yên có thể vẫn giảm giá trong một thời gian và BOJ vẫn còn thời gian rảnh. Lập luận của họ:

- Còn quá sớm để từ bỏ chính sách ôn hòa (Thống đốc BoJ Haruhiko Kuroda);

- "Đồng yên yếu hơn là điều không thể tránh khỏi. Đồng USD / yên sẽ tăng nhẹ nếu lãi suất Mỹ tăng" (Takuya Kanada, tổng giám đốc của viện nghiên cứu Gaitame.com);

- "Không có yếu tố rõ ràng nào có khả năng củng cố đồng yên. Vẫn có cơ hội để bán đồng yên. Nhật Bản sẽ là quốc gia duy nhất có lãi suất âm và đồng yên sẽ là đồng tiền tài trợ hàng đầu" (Tsuyoshi Ueno, Viện nghiên cứu NLI) ;

- "Vẫn còn nhiều dư địa để tăng vị thế bán của đồng yên. Mục tiêu thực tế là 160 mỗi đô la." (Tatsuhiro Iwashige, Fivestar Asset Management Co.)

- Những con bò đực tranh cãi với "những con gấu" ở Nhật Bản (chủ yếu từ nước ngoài):

- "Sự khác biệt về lãi suất là yếu tố chính dẫn đến hoạt động kém của đồng yên. Chênh lệch giữa lợi suất được điều chỉnh theo lạm phát trong 5 năm của trái phiếu Mỹ và Nhật Bản đã thu hẹp kể từ mức cao nhất vào giữa tháng 6 và sự sụt giảm này vẫn chưa được lặp lại bởi đồng đô la / yên, đã theo dõi sự khác biệt trong suốt cả năm "(Geneva, Pictet Wealth Management);

- "Không thể loại trừ việc tăng vọt lên 145 ... Nhưng mức tăng càng lớn thì mức giảm càng lớn" (Sydney, National Australia Bank Ltd.).

Trong khi các nhà phân tích đang phá vỡ ngọn giáo, đồng yên, hiện đang thiếu quyết đoán, có khả năng sẽ tiến tới mức giá cao mới so với đô la Mỹ. Đồng thời, các vị thế bán sẽ chiếm ưu thế đối với cặp USD / JPY. Và trong bối cảnh đồng đô la mạnh lên, đồng yên có vẻ ngày càng bị định giá thấp hơn.