Uber đã báo cáo lợi nhuận hoạt động hàng quý vượt kỳ vọng, trong khi Caterpillar đạt mức kỷ lục do dự báo biên lợi nhuận tích cực. Báo cáo của ISM Manufacturing Sector cho thấy sự giảm nhẹ xuống 46,4 vào tháng 7 so với dự đoán là 46,8.

Các chỉ số S&P 500 và Nasdaq đã đóng cửa giảm trên ngày làm việc đầu tiên của tháng 8. Điều này diễn ra trong bối cảnh dữ liệu việc làm của Mỹ sắp tới và báo cáo lợi nhuận của các công ty lớn trong tuần hiện tại.

Sau khi kết thúc tháng 7 ở mức tích cực, các chỉ số chứng khoán Mỹ đang thể hiện sự kháng cự, được thúc đẩy bởi lợi nhuận cao hơn dự đoán. Ngoài ra, việc làm dịu đi cùng với tăng lãi suất đã tạo hy vọng về một tăng trưởng kinh tế ổn định.

Những sự kiện này làm nổi bật tính phức tạp của tình hình kinh tế hiện tại và có thể xác định hướng đi của thị trường chứng khoán trong tương lai gần.

Vào thứ Hai, chỉ số S&P 500 (.SPX) đạt mức cao nhất trong 16 tháng và hiện chỉ còn cách mức kỷ lục đã đóng cửa vào ngày 3 tháng 1 năm 2022 khoảng 5%. Scott Ladner, Giám đốc Đầu tư Chính tại Horizon Investments, nhận thấy mức độ tăng trưởng mạnh mẽ trong tháng 6 và tháng 7 nhưng nhắc nhở rằng lịch sử cho thấy tháng 8 thường là tháng yếu kém về mùa và nhà đầu tư có thể sử dụng thời gian này để nghỉ ngơi.

Ngoài ra, cổ phiếu của Caterpillar (CAT.N) đã tăng 8,9% do lợi nhuận tăng trong quý 2, mặc dù công ty đã bày tỏ lo ngại về sự giảm sản lượng bán hàng và biên lợi nhuận trong tương lai. Trong khi đó, Uber (UBER.N) đã giảm 5,7% do doanh thu không đạt các kỳ vọng, và cổ phiếu của tập đoàn dược phẩm lớn Pfizer (PFE.N) đã giảm sau khi doanh thu quý không đáp ứng được mong đợi do giảm doanh số bán thuốc điều trị COVID-19.

Dữ liệu từ Refinitiv cho thấy dự kiến giảm lợi nhuận của Mỹ trong quý 2 so với cùng kỳ năm trước là 5,9%, đây là sự cải thiện so với ước tính 7,9% từ tuần trước.

Về sản xuất tại Hoa Kỳ, tháng 7 cho thấy sự ổn định ở mức thấp với sự cải thiện dần đều trong đơn đặt hàng mới. Tuy nhiên, các cuộc khảo sát chỉ ra mức thấp nhất trong vòng ba năm về việc tuyển dụng trong ngành công nghiệp sản xuất, cho thấy tăng tốc độ đuổi việc làm.

Các cổ phiếu của các công ty vốn hoá cao như Tesla (TSLA.O) và Amazon.com (AMZN.O) giảm do lợi suất trái phiếu Chính phủ Mỹ 10 năm tăng hơn 4%, ảnh hưởng đến định giá của chúng.

Dữ liệu này cung cấp cái nhìn tổng quan về các yếu tố và xu hướng chủ chốt trên thị trường chứng khoán Mỹ, cho thấy một cảnh quan hỗn hợp với sự tăng trưởng, lạc quan và những thách thức tiềm tàng trên chặng đường phía trước.

Tổng kết các điểm nổi bật:

Arista Networks (ANET.N): Cổ phiếu của công ty đã tăng mạnh 19,7% khi nhà sản xuất thiết bị mạng này kỳ vọng doanh thu quý sẽ vượt xa dự báo nhờ kết quả tốt hơn dự kiến.

Chỉ số:

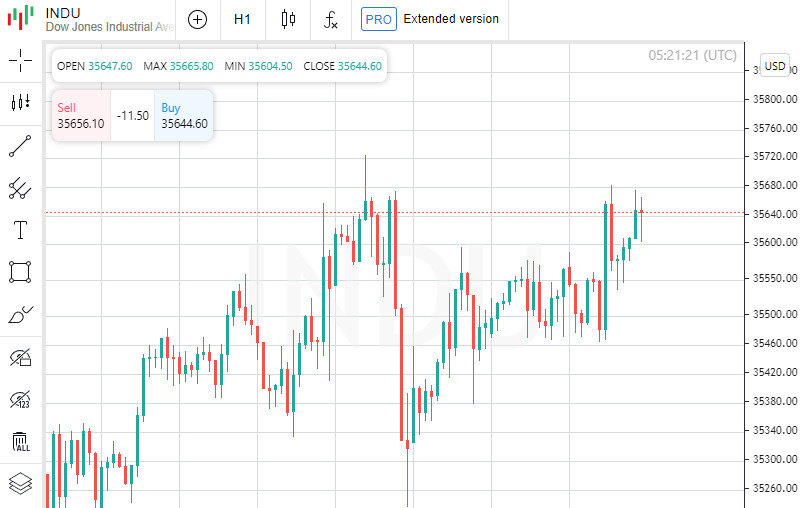

Dow Jones Industrial Average (.DJI): Tăng 71,15 điểm (0,2%), đóng cửa ở mức 35.630,68. S&P 500 (.SPX): Mất 12,23 điểm (0,27%), đóng cửa ở mức 4.576,73. Nasdaq Composite (.IXIC): Giảm 62,11 điểm (0,43%), đóng cửa ở mức 14.283,91.

Khối lượng giao dịch: Đạt 10,45 tỷ cổ phiếu, thấp hơn mức trung bình 20 ngày là 10,72 tỷ.

Dữ liệu thị trường lao động: Ngân hàng Dự trữ Liên bang theo dõi cẩn thận các chỉ số này. Số liệu khảo sát ISM tháng 7 cho thấy chỉ số là 46,4, thấp hơn kỳ vọng. Số lượng việc làm mới trong tháng 6 đạt 9,582 triệu, cũng không đạt được kỳ vọng.

Norwegian Cruise Line (NCLH.N): Cổ phiếu của công ty giảm 12,1% do lợi nhuận dự kiến cho quý 3 không đạt kỳ vọng do chi phí tăng cao.

JetBlue Airways (JBLU.O): Cổ phiếu của công ty giảm 8,3% sau khi điều chỉnh dự báo lợi nhuận hàng năm sau việc chấm dứt thỏa thuận với American Airlines (AAL.O).

Độ rộng thị trường: Trên sàn NYSE, số cổ phiếu giảm giá vượt số cổ phiếu tăng giá với tỷ lệ 2,16 đến 1; trên sàn Nasdaq, tỷ lệ là 1,67 đến 1 ủng hộ các cổ phiếu giảm giá.

Đỉnh và đáy trong vòng 52 tuần: Chỉ số S&P 500 ghi nhận 23 đỉnh mới và 3 đáy mới; chỉ số Nasdaq Composite đăng ký 84 đỉnh mới và 70 đáy mới.

Các dữ liệu này cung cấp cái nhìn tổng quan mới về giao dịch trên thị trường chứng khoán Mỹ, nhấn mạnh các xu hướng và sự kiện quan trọng ảnh hưởng tới thị trường.