S&P500

Xem xét ngày 12.06

Thị trường Mỹ: Ở mức cao nhất trong năm. Nhưng có dấu hiệu mệt mỏi với sự tăng trưởng.

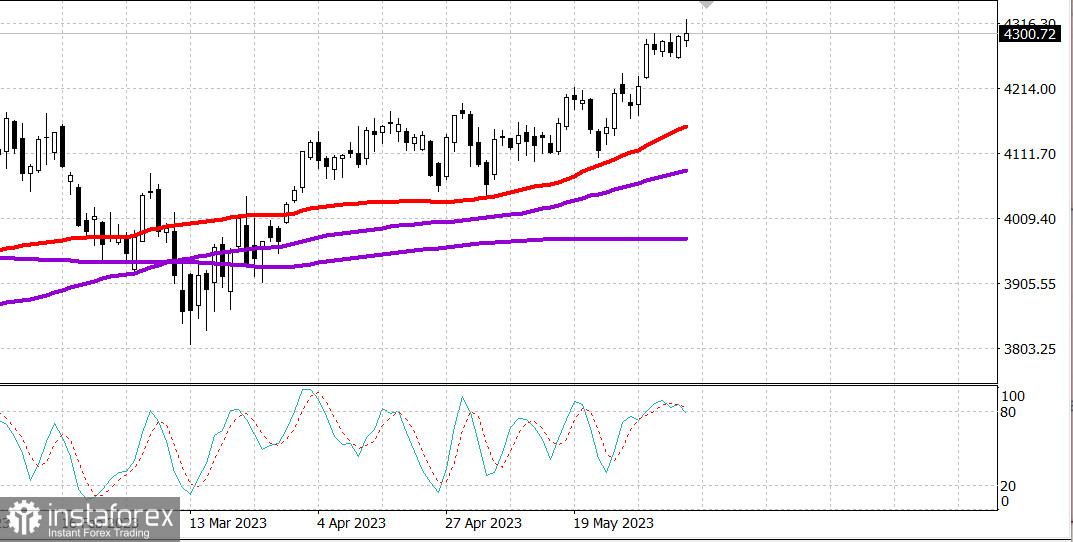

Các chỉ số chính của Mỹ đóng cửa tuần gần đây ở mức cao nhất: Dow +0,1%, NASDAQ +0,3%, S&P500 +0,2%. S&P500 4300, phạm vi từ 4260 đến 4340

Thị trường chứng khoán đã cho thấy kết quả trái ngược khi đóng cửa trong tuần tích cực cho các con bò. S&P 500 đã vượt qua mức 4300 lần đầu tiên kể từ tháng Tám sau khi mức đóng cửa trước đó (4293,93) đánh dấu sự tăng 20% so với mức đóng cửa tối thiểu của tháng Mười, tương ứng với định nghĩa kỹ thuật của thị trường bò mới. Tuy nhiên, chỉ số này không thể giữ vững vị trí này khi đóng cửa, cuối cùng đóng phiên gần 4300 điểm.

Ban đầu nhiều cổ phiếu đã tham gia vào sự tăng của chỉ số. ETF Invesco S&P 500 Equal Weight (RSP) tăng 0,4%, đạt đỉnh ngày, nhưng đóng cửa với mức giảm 0,1% sau khi nhiều cổ phiếu đã quay trở lại.

Thị trường trở lại chuẩn năm 2023 ngay sau khi mở cửa, nghĩa là các cổ phiếu có vốn hóa lớn đã hỗ trợ các chỉ số chính, trong khi thị trường nói chung vẫn khá yếu. ETF Vanguard Mega Cap Growth (MGK), tăng 1,2%, đóng cửa tăng 0,4%.

Ngay cả Tesla (TSLA 244,40, +9,54, +4,1%), sau khi thông báo về thỏa thuận với General Motors về hệ thống sạc điện (GM 36,23, +0,38, +1,1%), đã giảm 7,5%, đây là mức tối đa trong ngày.

Sự thay đổi về độ rộng của thị trường trong suốt phiên cũng phản ánh sự yếu kém cơ bản. Ngay sau khi mở cửa, sự tăng và giảm trên NYSE và Nasdaq gần như bằng nhau. Đến khi đóng cửa, số lượng cổ phiếu giảm vượt trội số lượng cổ phiếu tăng với tỷ lệ 5:3 trên NYSE và gần 2:1 trên Nasdaq.

Các chỉ số của ngành S&P 500 đã không rõ ràng. Sức mạnh của các thành phần siêu vốn hóa tương ứng của chúng liên quan đến các ngành công nghệ thông tin (+0,5%), dịch vụ tiêu dùng (+0,4%) và dịch vụ viễn thông (+0,1%), đứng ở đầu bảng xếp hạng.

Ngành dịch vụ truyền thông được hỗ trợ bởi Netflix (NFLX 420,02, +10,65, +2,6%), nơi mà, theo thông tin, số lượng đăng ký tăng sau khi đình chỉ trao đổi mật khẩu. Ngoài ra, Adobe (ADBE 454,00, +14,97, +3,4%) đã trở thành người chiến thắng nổi bật trong ngành công nghệ thông tin sau khi Wells Fargo đã nâng hạng từ Equal Weight lên Overweight.

Ở phía dưới của danh sách là các ngành vật liệu và năng lượng có hướng chu kỳ (-0,8%) và (-0,6%).

Vốn hóa lớn đã cho thấy kết quả tốt nhất, mặc dù lãi suất thị trường tăng. Thị trường trái phiếu của Bộ Tài chính đã được bảo vệ và các nhà đầu tư đang mong đợi sự xuất hiện của các đề xuất mới trong vài tuần và tháng tới, vì Bộ Tài chính đang làm việc để nạp tiền vào tài khoản chung của mình. Lợi suất của trái phiếu 2 năm tăng 10 điểm cơ bản, lên đến 4,62%, trong khi lợi suất của các trái phiếu 10 năm tăng 3 điểm cơ bản, lên đến 3,75%.

Không có dữ liệu kinh tế quan trọng của Mỹ.

- Nasdaq Composite: +26,7% từ đầu năm

- S&P 500: +12,0% từ đầu năm

- Russell 2000: +5,9% từ đầu năm

- S&P Midcap 400: +4,6% từ đầu năm

- Chỉ số công nghiệp Dow Jones: +2,2% từ đầu năm

Các dữ liệu kinh tế vào thứ Hai bị giới hạn bởi ngân sách tháng 5 của Bộ Kế hoạch và Tài chính vào lúc 14:00 giờ châu Âu, nhưng yếu tố trung tâm của lịch kinh tế trong tuần tới sẽ là chỉ số giá tiêu dùng tháng 5, được công bố vào thứ Ba. Sau báo cáo này sẽ là chỉ số giá sản xuất tháng 5 và quyết định của FOMC vào thứ Tư. Tại cuộc họp FOMC, các dự báo mới nhất về kinh tế và lãi suất từ các thành viên của Cục Dự trữ Liên bang cũng sẽ được trình bày.

Năng lượng. Dầu giảm xuống dưới 75 đô la, Brent 74 đô la.

Kết luận. Thị trường Mỹ được định hướng để điều chỉnh và sau đó tăng trở lại. Chúng ta nên mua sau khi điều chỉnh.

Michael Makarov, thêm nhiều phân tích hơn: