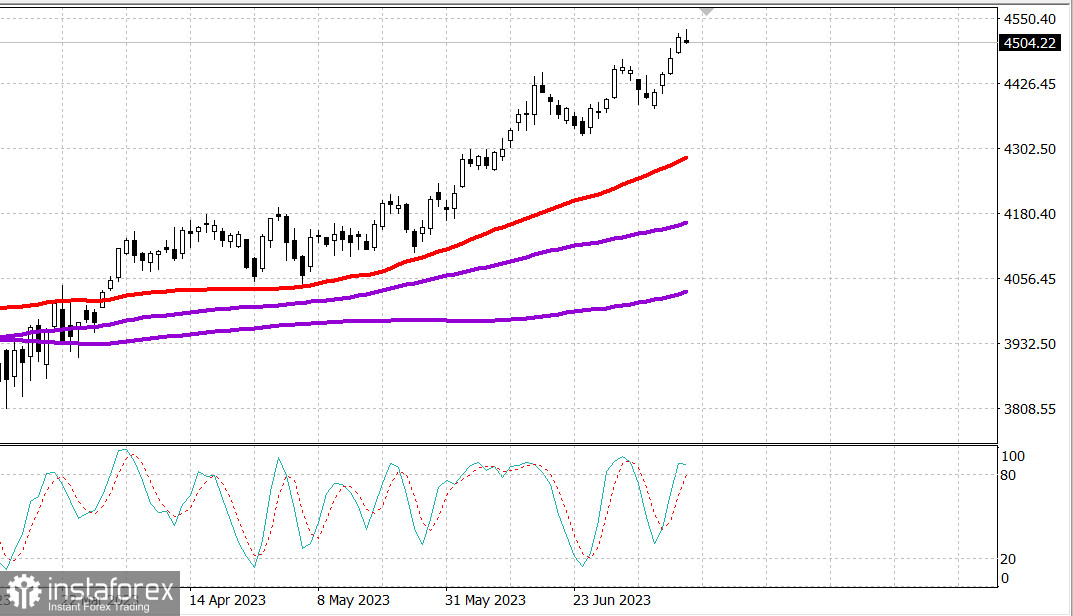

S&P500

Xem xét ngày 17.07

Thị trường Hoa Kỳ: Dấu hiệu mệt mỏi.

Các chỉ số chính của Hoa Kỳ đã giảm vào cuối tuần: Đô +0,4% NASDAQ -0,1% S&P500 0%

S&P500 trong khoảng 4506, trong khoảng từ 4460 đến 4550

Vào thứ Sáu, có tin tức tốt trong báo cáo từ JPMorgan Chase (JPM 149,77, +0,90, +0,6%), Wells Fargo (WFC 43,56, -0,15, -0,3%), Citigroup (C 45,78, -1,90, -4,0%) và UnitedHealth (UNH 480,17, +32,42, +7,2%).

Cũng có tin tức kinh tế tốt, bao gồm sự tăng trưởng tâm lý tiêu dùng lên mức cao nhất từ tháng 9 năm 2021 vào tháng 7 và sự giảm giá nhiều lưu hành trong năm về giá nhập khẩu và xuất khẩu vào tháng 6. Có một số hành động đáng khích lệ với điểm đánh giá của Microsoft (MSFT 345,24, +2,58, +0,8%), được nâng lên từ "Trung lập" lên "Mua" của UBS, và với NVIDIA (NVDA 454,69, -5,08, -1,1%), dẫn đến việc tăng mục tiêu giá của Truist lên $545 từ $470.

Điều không có vào thứ Sáu là kết quả thị trường tốt. Nhìn chung, thị trường chứng khoán khó khăn dưới sức nặng của việc chốt lời sau một tuần tăng trưởng mạnh mẽ. Russell 2000, tăng 4,6% trong tuần bắt đầu từ hôm nay, giảm 1,0% và trình diễn những khoản lỗ lớn nhất trong số các chỉ số chính.

Tám trong 11 ngành của S&P 500 đã đóng cửa với số lỗ, dẫn đầu bởi ngành năng lượng (-2,8%), theo sau sự giảm giá của dầu (75,40 đô la, -1,51, -2,0%). Tuy nhiên, ngành năng lượng là ngành duy nhất giảm hơn 1,0%.

Và ngược lại, ngành chăm sóc sức khỏe (+1,5%) là ngành duy nhất tăng hơn 1,0%. UnitedHealth đóng vai trò quan trọng trong việc vượt qua ngành này và là nguyên nhân giúp chỉ số công nghiệp Dow Jones duy trì mức tích cực trong suốt ngày.

Tình hình thị trường nội bộ đã cho thấy xu hướng chốt lời, điều này đã củng cố trong ngày hôm nay. Số cổ phiếu giảm giá vượt qua số cổ phiếu tăng với tỷ lệ 3:1 trên sàn NYSE và với tỷ lệ hơn 2:1 trên Nasdaq. Lần này, khối lượng giao dịch trên sàn NYSE thấp hơn mức trung bình và đạt 815 triệu cổ phiếu.

Các cổ phiếu có vốn hóa khủng đã thể hiện sức mạnh tương đối trong các phiên giao dịch thứ Sáu, nhưng đã rút lui từ các mức cao hơn trong phiên giao dịch ngày trước Nasdaq công bố thay đổi trọng số cho việc cân đối lại đặc biệt của Nasdaq 100 vào ngày 24 tháng 7.

ETF Vanguard Mega-Cap Growth đã tăng 1,0% vào ban ngày, nhưng kết thúc ngày với tăng 0,2%. ETF Invesco S&P 500 Equal-Weight (RSP) đã giảm 0,6%.

Các cổ phiếu ngân hàng riêng lẻ đã là điểm yếu đáng chú ý, mặc dù kết quả tốt của JPMorgan Chase và các ngân hàng khác. SPDR Bank ETF (KBE) giảm 1,9%, trong khi SPDR Regional Banking ETF (KRE) giảm 1,9%. Sức yếu này được liên kết với cảm giác bán ra trên tin tức, khi KBE và KRE đã tăng lần lượt 6,8% và 7,6% trong tháng trước khi các kết quả được công bố.

Xu hướng kiếm lời không giới hạn chỉ xuất hiện trên thị trường chứng khoán. Điều này cũng rõ ràng trên thị trường trái phiếu chính phủ. Lợi suất của trái phiếu 2 năm, giảm 32 điểm cơ sở trong tuần này, đã tăng lên 12 điểm cơ sở lên 4,73%, trong khi lợi suất của trái phiếu 10 năm, giảm 29 điểm cơ sở trong tuần này, đã tăng lên 6 điểm cơ sở đạt 3.82%.

Sự di chuyển của trái phiếu được một phần kích thích bởi nhà quản lý FOMC, ông cho biết rằng không thấy lý do vì sao Fed không nên tăng lãi suất vào tháng 7 và rằng hai cuộc tăng lãi suất trong bốn cuộc họp gần đây năm nay có lẽ đã dựa trên sự hiểu biết hiện tại của ông về vấn đề.

- Nasdaq Composite: +34,8% từ đầu năm

- S&P 500: +17,3% từ đầu năm

- S&P Midcap 400: +10,0% từ đầu năm

- Russel 2000: +9,6% từ đầu năm

- Chỉ số công nghiệp Dow Jones: +4,1% từ đầu năm

Tổng quan về dữ liệu kinh tế:

- Chỉ số dự báo tâm lý tiêu dùng của Đại học Michigan trong tháng 7 đạt 72,6 điểm (konsens 65,6) so với giá trị cuối cùng là 64,4 điểm trong tháng 6. Cùng kỳ năm trước, chỉ số này đạt 51,5 điểm.

- Một điểm nhấn quan trọng trong báo cáo là tâm lý của người tiêu dùng về triển vọng kinh tế đã cải thiện nhờ sự giảm chậm của lạm phát và sự ổn định tiếp tục trên thị trường lao động.

- Giá nhập khẩu đã giảm 0,2% trong tháng 6 sau khi đã được điều chỉnh giảm 0,4% (so với -0,6%) trong tháng 5. Trừ nhiên liệu, giá nhập khẩu đã giảm 0,4% sau khi đã được điều chỉnh tăng 0,0% (so với -0,1%) trong tháng 5. Trong khi đó, giá xuất khẩu đã giảm 0,9% trong tháng 6 sau khi giảm 1,9% trong tháng 5. Trừ nông sản, giá xuất khẩu đã giảm 0,9% sau khi đã điều chỉnh giảm 1,9% (so với -1,8%) trong tháng 5.

- So với cùng kỳ trước đó, giá nhập khẩu đã giảm 6,1% so với sự tăng 10,7% trong giai đoạn 12 tháng kết thúc vào tháng 6 năm 2022 và giá xuất khẩu đã giảm 12,0% so với sự tăng 18,6% trong giai đoạn 12 tháng kết thúc vào tháng 6 năm 2022.

Những thông tin kinh tế sau đây sẽ được công bố cho các nhà đầu tư trước thứ Hai:

- 08:30 giờ châu Âu: tình hình ngành sản xuất Empire State trong tháng 7 (6.6 so với tháng trước)

Năng lượng: Giá dầu Brent đang duy trì dưới mức 80 đô la - mở cửa tuần là 79,20 đô la.

Kết luận: Thị trường Mỹ đang chờ đợi sự điều chỉnh hoặc sự điều chỉnh nghiêm trọng hơn. Tin tức trong tuần này khá ít - báo cáo về doanh số bán lẻ vào thứ Ba là quan trọng.

Mikhail Makarov, thêm nhiều phân tích hơn nữa: