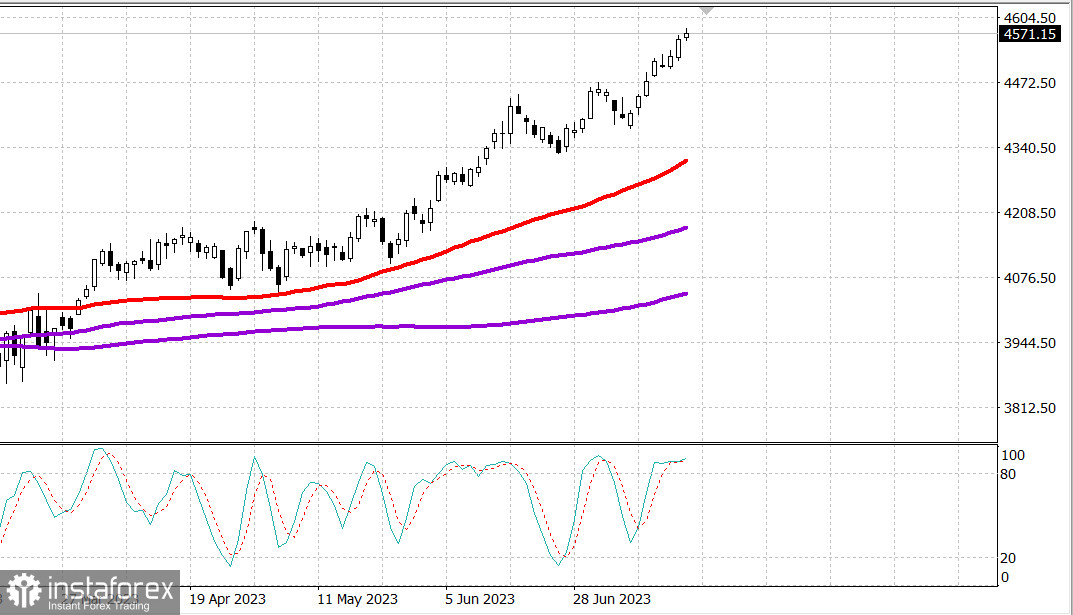

S&P500

Tổng quan ngày 20.07

Thị trường Mỹ: Dấu hiệu mệt mỏi.

Các chỉ số chính của Mỹ tăng nhẹ vào thứ Tư: Dow +0,4% NASDAQ +0,1% S&P500 +0,3%

S&P500 4567 khoảng từ 4530 - 4600

Trong ngày thứ Tư, các chỉ số chính đã thể hiện sự biến động nhất định, nhưng cuối cùng đóng cửa với sự tăng nhẹ và tiếp tục biểu diễn sự phản đối sự giảm giá. Nasdaq dao động gần mức mở cửa, xa tách khỏi đối thủ của nó do sự yếu đuối tương đối của một số công ty có vốn hóa lớn và với sự do dự trước báo cáo lợi nhuận sau giờ đóng cửa từ Tesla (TSLA 291.26, -2.08, -0.7%) và Netflix (NLFX 477.59, +2.79, +0.6%).

Nhìn chung, các nhà đầu tư tiếp tục hy vọng rằng nền kinh tế sẽ tránh được sự suy thoái mạnh mẽ và tăng trưởng thu nhập sẽ trở lại trong nửa cuối năm. Sự thiếu hấp dẫn ổn định đối với việc bán hàng, mặc dù đã có lời kêu gọi rút lui sau một cú nhảy vọt lớn ở đầu năm, vẫn tiếp tục hỗ trợ bổ sung, đẩy mạnh hoạt động lợi nhuận ngắn hạn và thu hút vốn do lo sợ bỏ lỡ cơ hội tăng trưởng tiếp theo.

Trong thứ Tư có nhiều tin tức liên quan đến doanh thu doanh nghiệp; tuy nhiên, Apple (AAPL 195,10, +1,37, +0,7%) đã thu hút sự chú ý bổ sung sau tin tức từ Bloomberg cho biết công ty đang tiến hành kiểm tra nội bộ các công cụ trí tuệ nhân tạo.

Về mặt lợi nhuận, Goldman Sachs (GS 340,55, +3,28, +1,0%) đã vượt qua kết quả, mặc dù bỏ qua dự đoán EPS trong quý hai, cũng như JB Hunt (JBHT 195,23, +7,06, +3,8%), đã có một tăng trưởng đáng kể dù đề cập đến suy thoái vận tải hàng hóa, nhưng có một số cải thiện trong tình hình giảm tồn kho của khách hàng.

Northern Trust (NTRS 81,28, +9,58, +13,4%), M&T Bank (MTB 138,10, +3,34, +2,5%), Western Alliance (WAL 46,42, +3,35, +7,8%) và US Bancorp (USB 38,91, +2,36, +6,5%) đã trở thành những nhà lãnh đạo sau báo cáo thu nhập của họ. Các cổ phiếu của các công ty tài chính khác cũng đã tăng. SPDR S&P Regional Banking ETF (KRE) tăng 3,1% và SPDR S&P Bank ETF (KBE) tăng 2,7%.

Chỉ có ba lĩnh vực trong S&P 500 đóng cửa với lỗ: vật liệu (-0,5%), công nghệ thông tin (-0,3%) và công nghiệp (-0,1%), trong khi lĩnh vực bất động sản (+1,1%) và dịch vụ cộng đồng (+1,0%) đã tăng trưởng cao nhất.

Các trách nhiệm ngân sách tăng lên. Lợi suất của trái phiếu 2 năm giảm một điểm cơ bản xuống 4,75%, trong khi lợi suất của trái phiếu 10 năm giảm năm điểm cơ bản xuống 3,74%, nhờ một số dữ liệu lạc quan về lạm phát từ Anh và một số dữ liệu về xây dựng nhà và giấy phép xây dựng thấp hơn kỳ vọng trong tháng 6. Do đó, đề xuất tái phát hành trái phiếu 20 năm trị giá 12 tỷ đô la đã được tiếp nhận với sự yếu ớt trong nhu cầu.

- Nasdaq Composite: +37,2% từ đầu năm

- S&P 500: +18,9% từ đầu năm

- Russell 2000: +12,7% từ đầu năm

- S&P Midcap 400: +12,2% từ đầu năm

- Chỉ số công nghiệp Dow Jones: +5,8% từ đầu năm

Tổng quan dữ liệu kinh tế:

- Chỉ số hàng tuần về đăng ký vay thế chấp MBA đã tăng 1,1% sau tăng 0,9% tuần trước, trong đó đăng ký tái tài chính đã tăng 7,0%, trong khi đăng ký mua sắm giảm 1,0%.

- Tổng số dự án nhà mới đã giảm 8,0% so với tháng trước, xuống còn 1,434 triệu (đồng thuận 1,475 triệu), trong đó số dự án nhà mới cho mỗi hộ gia đình đã giảm ở tất cả các vùng trừ miền Tây (+4,6%), sau khi đã giảm xuống còn 1,559 triệu (so với 1,631 triệu) trong tháng 5. Số giấy phép xây dựng cũng giảm 3,7% so với tháng trước, xuống còn 1,440 triệu (đồng thuận 1,472 triệu), trong đó số giấy phép xây dựng nhà ở cho mỗi hộ gia đình đã giữ nguyên hoặc tăng ở tất cả các vùng sau khi được điều chỉnh lên 1,496 triệu (so với 1,491 triệu) trong tháng 5.

- Kết luận chính từ báo cáo là việc chi phí tài chính cao hơn đang tạo ra các rào cản cho các nhà thầu và không cho phép thị trường bất động sản có cung ứng hạn chế được hoạt động lên.

- Hàng tuần, dự trữ dầu thô EIA đã giảm 708.000 thùng sau khi tăng 5,95 triệu thùng tuần trước.

Trước ngày thứ Năm, thị trường sẽ nhận được các dữ liệu kinh tế sau:

- 8:30 giờ đông dương: Số lượng yêu cầu ban đầu hàng tuần (dự kiến 240.000; số liệu trước đó 237.000), số lượng yêu cầu tiếp tục (số liệu trước đó 1,729 triệu) và cuộc điều tra của Fed Philadelphia tháng 7 (dự kiến -9,0; số liệu trước đó -13,7)

- 10:00 giờ đông dương: Bán nhà thứ cấp tháng 6 (dự kiến 4,25 triệu; số liệu trước đó 4,30 triệu) và các chỉ số dự báo tháng 6 (dự kiến -0,6%; số liệu trước đó -0,7%).

- 10:30 giờ đông dương: Tồn kho khí tự nhiên hàng tuần (trước đó +49 tỷ feet khối)

Năng lượng: Dầu Brent 79.50 USD

Tỷ lệ lạm phát hàng năm tại EU giảm xuống 5.5% trong tháng 6 từ 6.1% trong tháng trước. Lạm phát cơ bản 5.5%

Ngân hàng Trung ương Trung Quốc duy trì lãi suất ở mức 3.55%

Dừng hoạt động giao dịch ngũ cốc trên Biển Đen đã dẫn đến tăng giá lúa mì lên 7% trên sàn giao dịch ở Chicago. Ấn Độ dự định hạn chế xuất khẩu dầu thực vật vì cùng lý do này.

Kết luận: Phục hồi thị trường Hoa Kỳ khá có thể xảy ra. Chúng ta đang chờ báo cáo về việc làm hôm nay.

Thành Viên Makarov Mikhail, thêm nhiều phân tích hơn: