S&P500

Xem xét ngày 25.07

Thị trường Mỹ: Ở mức cao trước các tin tức quan trọng.

Các chỉ số chính của Mỹ tăng vào thứ hai: Dow +0.6% NASDAQ +0.2% S&P500 +0.4%

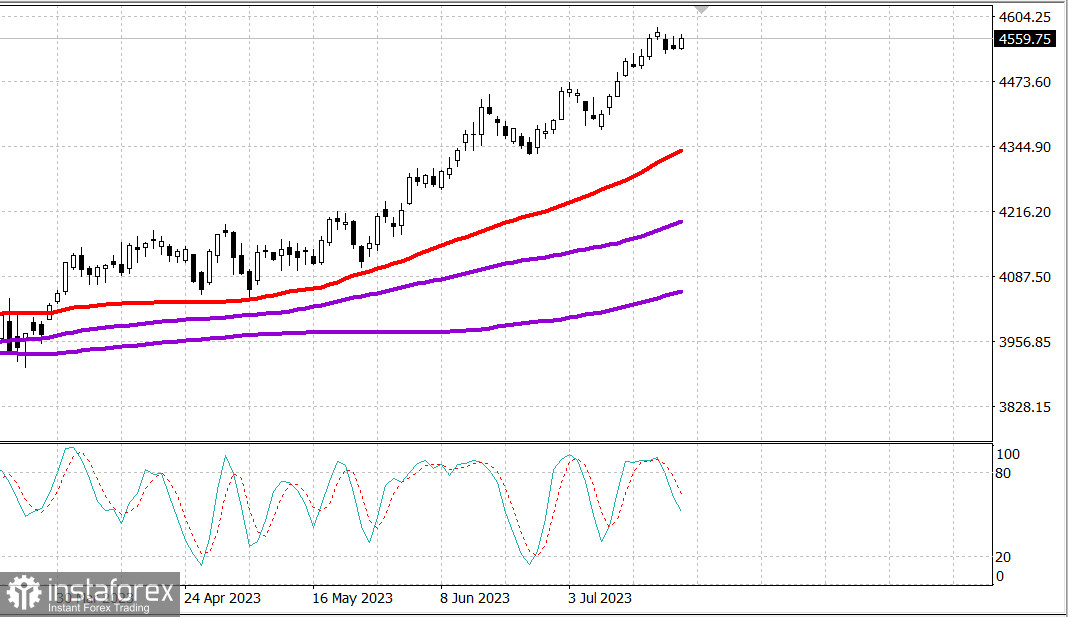

S&P500 4556 trong phạm vi từ 4510 đến 4590

Các chỉ số chính tăng trong ngày hôm qua trước tuần sự kiện căng thẳng ảnh hưởng đến thị trường. Chỉ số công nghiệp Dow Jones đã đạt được mức tăng thứ 11 liên tiếp khi nhiều cổ phiếu "màu xanh" đã tăng cao hơn.

Trong tuần này, người tham gia thị trường sẽ nhận được một lượng lớn báo cáo, dẫn đầu bởi Alphabet (GOOG 121,88, +1,57, +1,3%) và Microsoft (MSFT 345,11, +1,34, +0,4%) sau khi đóng cửa vào thứ ba và Meta Platforms (META 291,61, -2,65, -0,9%) sau khi đóng cửa vào thứ tư.

Một số ngân hàng trung ương sẽ thông báo về các quyết định chính sách, bao gồm Cục Dự trữ Liên bang vào thứ Tư, Ngân hàng Trung ương Châu Âu vào thứ Năm và Ngân hàng Nhật Bản vào thứ Sáu. Những thành công gần đây đã được ghi nhận một phần là do quan điểm rằng Cục Dự trữ Liên bang sắp kết thúc việc tăng lãi suất, vì vậy các nhà đầu tư sẽ chú ý theo dõi các bình luận đi kèm quyết định của Ủy ban Thị trường Liên bang vào thứ Tư.

Người tham gia cũng sẽ tập trung vào các dữ liệu kinh tế chính trong tuần này, điểm cao nhất trong đó là báo cáo thu nhập và chi tiêu cá nhân tháng 6 vào thứ Sáu, trong đó có các chỉ số ưu tiên về lạm phát của Cục Dự trữ Liên bang (chỉ số giá PCE và PCE cơ bản).

Vào thứ Hai, tiếp cận mua sắm cân nhắc hơn đã thể hiện qua khối lượng giao dịch thấp và sự phân kỳ trong sự tăng và giảm khi các cổ phiếu tăng trên sàn NYSE vượt qua cổ phiếu giảm, trong khi cổ phiếu giảm vượt hơn cổ phiếu tăng trên sàn Nasdaq.

Chín trong số 11 ngành của S&P 500 đã tăng. Ngành năng lượng (+1,7%) đã cho thấy kết quả tốt nhất, được thúc đẩy bởi sự tăng của Chevron (CVX 161,82, +3,13, +2,0%), cho biết họ dự kiến lợi nhuận trên cổ phiếu trong quý 2 sẽ vượt quá nhận định chung và giá dầu (78,83 USD/thùng, +1,78, +2,3%) tăng giá. Ngành tài chính (+1,0%) và bất động sản (+1,0%) cũng đạt được kết quả khá tốt.

Trong khi đó, các ngành dịch vụ công cộng (-0,3%) và y tế (-0,2%) nằm ở cuối danh sách.

Các trái phiếu của Bộ Tài chính bắt đầu phiên giao dịch tăng lên sau khi công bố dữ liệu PMI dự kiến cho tháng 7 trong ngành công nghiệp chế biến và dịch vụ khu vực đồng euro. Trong khi đó, chỉ số hoạt động kinh doanh tiền tệ của S&P Global cho tháng 7 trong ngành công nghiệp chế biến và dịch vụ Hoa Kỳ có kết quả không rõ ràng, cho thấy sự cải thiện nhất định trong ngành công nghiệp chế biến so với tháng trước, trong khi hoạt động dịch vụ giảm đi một chút so với tháng trước.

Tỉ suất sinh lợi cuối cùng đã tiệm cận mức cao nhất trong ngày do thị trường tiếp thu thành công phiên đấu giá trái phiếu 2 năm và chuẩn bị cho phiên đấu giá trái phiếu 5 năm trị giá 43 tỷ đô la vào ngày thứ ba. Tỉ suất trái phiếu 2 năm tăng 3 điểm cơ sở lên 4,88%, trong khi tỉ suất trái phiếu 10 năm tăng 1 điểm cơ sở lên 3,86%.

- Nasdaq Composite: +34,3% từ đầu năm

- S&P 500: +18,6% từ đầu năm

- Russell 2000: +11,6% từ đầu năm

- S&P Midcap 400: +11,5% từ đầu năm

- Chỉ số công nghiệp Dow Jones: +6,8% từ đầu năm

Tổng quan về các dữ liệu kinh tế:

- Tháng 7 PMI Sản xuất Hoa Kỳ S&P Global - ước tính sơ bộ 49,0; Trước đó 46,3

- Tháng 7 PMI Dịch vụ Hoa Kỳ S&P Global - ước tính sơ bộ 52,4; Trước đó 54,4

Chuẩn bị cho ngày thứ ba, các nhà đầu tư sẽ nhận được các dữ liệu kinh tế sau đây:

- 09:00 giờ đông giờ Mỹ: chỉ số giá nhà FHFA cho tháng 5 (0,7% trước đó)

- 09:00 giờ đông giờ Mỹ: chỉ số giá nhà S&P Case-Shiller tháng 5 (dự báo -1,9%; -1,7% trước đó).

- 10:00 giờ đông giờ Mỹ: niềm tin tiêu dùng tháng 7 (dự báo 111,5; 109,7 trước đó)

Năng lượng: Dầu đã tăng lên 83 đô la 82,99 Brent vào sáng thứ Ba.

Đức đầu tư 20 tỷ euro vào sản xuất chip trong nước.

PMI công nghiệp khu vực Euro đã giảm xuống dưới 50, đạt 48,9

Kết luận: Thị trường đang chờ đón những tin tức quan trọng từ thứ Tư đến thứ Sáu - chúng ta sẽ quan sát.

Macarov Mikhail, thêm nhiều phân tích hơn nữa: