S&P500

Tổng quan 27.07

Thị trường Mỹ: Giữ được sự tăng trưởng với Cục Dự trữ Liên bang

Các chỉ số chính của Mỹ tăng nhẹ vào thứ Tư: Dow +0.3% NASDAQ 0% S&P500 +0.1%

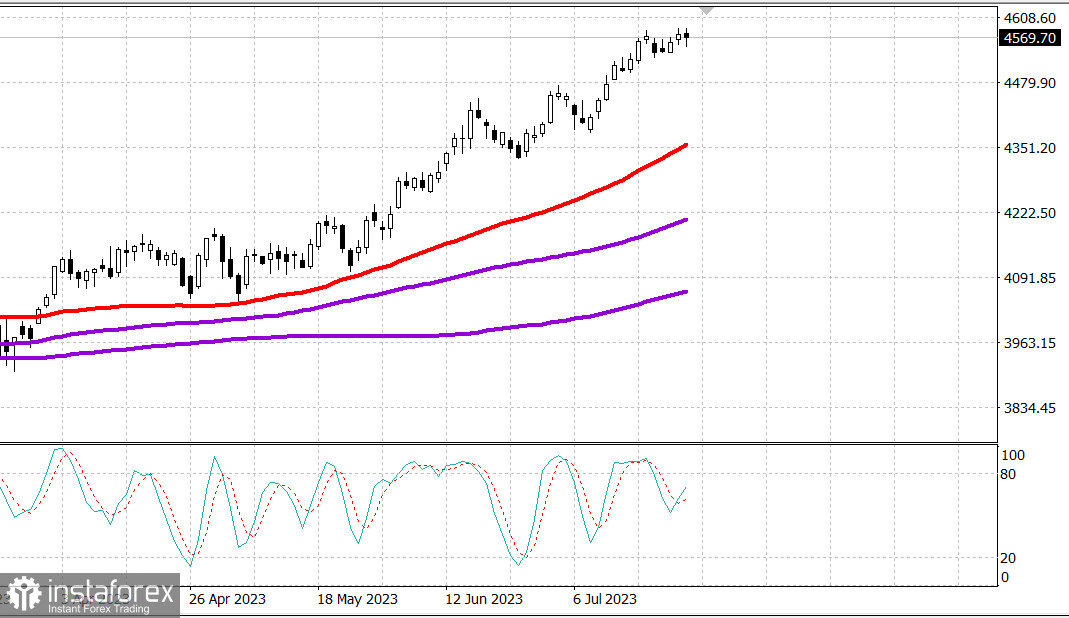

S&P500 4568 trong khoảng từ 4560 - 4600

Thứ Tư giao dịch mang tính không rõ ràng, do các nhà đầu tư phản ứng với một lượng lớn báo cáo lợi nhuận và thua lỗ, quyết định mới của Cục Dự trữ Liên bang về chính sách và bình luận của Chủ tịch Cục về sau.

FOMC đã bỏ phiếu thống nhất tăng phạm vi mức lãi suất mục tiêu 25 điểm cơ bản lên 5,25-5,50%, như đã dự đoán. Hướng dẫn chính sách cũng đã nâng đánh giá về tình hình kinh tế lên mức mở rộng với nhịp độ vừa phải so với tăng trưởng vừa phải trong chỉ thị tháng 6.

Tình hình thị trường có vẻ khá im lặng, vì nhà đầu tư đang chờ cuộc họp báo của Chủ tịch Ngân hàng Trung ương Mỹ Jerome Powell, đã gây ra một số biến động giá trên các chỉ số chính.

Ông Powell đã thừa nhận rằng lạm phát đã giảm từ đầu năm ngoái. Tuy nhiên, quá trình đạt mức lạm phát ở mức hai phần trăm vẫn còn một con đường dài phía trước. Hiện tại, Fed không dự đoán lạm phát sẽ giảm xuống mức hai phần trăm cho đến năm 2025 hoặc gần đó. Hệ thống Reseve liên bang sẽ tiếp tục đưa ra quyết định của mình trong mỗi phiên họp. Tuy nhiên, ý định rằng Fed sẽ tiếp tục tăng lãi suất cho đến khi lạm phát đạt mức hai phần trăm sẽ không phải là phương cách hợp lý để suy nghĩ về điều đó.

Phần lớn, Chủ tịch FED đã tránh trả lời về bước tiến tiếp theo. Cuối cùng, các chỉ số chính đóng cửa ở mức tương tự như trước khi Chính sách được công bố vào lúc 14:00 theo giờ Miền Đông.

Dự đoán về việc tăng lãi suất lần thứ hai tại bất kỳ cuộc họp nào trong năm nay gần như không thay đổi. Theo công cụ CME FedWatch, khả năng tăng lãi suất lần thứ hai tại bất kỳ cuộc họp FOMC nào còn lại trong năm nay vẫn dưới 40%.

Về báo cáo, Microsoft (MSFT 337.77, -13.21, -3.8%) và Alphabet (GOOG 129.66, +6.87, +5.6%) đã là những người chơi có ảnh hưởng nhất, gây ra phản ứng mâu thuẫn của nhà đầu tư, cùng với Visa (V 237.10, -1.59, -0.7%), Boeing (BA 232.80, +18.68, +8.7%), Coca-Cola (KO 63.05, +0.80, +1.3%) và AT&T (T 14.89, +0.09, +0.6%).

Microsoft thông báo về doanh thu và lợi nhuận cao hơn dự kiến, nhưng ghi nhận mức giảm đáng kể do một số hoạt động nhằm bảo đảm lợi nhuận sau khi doanh thu trong quý tài chính đầu tiên thấp hơn một chút so với dự báo chung. Trong khi đó, Alphabet và Boeing đã đề xuất hỗ trợ bồi thường.

Thị trường tổng thể giữ vững khá tốt, được chứng kiến bởi sự tăng 0,2% của ETF Invesco S&P 500 Equal Weight (RSP), trong khi S&P 500, được cân nhắc theo vốn hóa thị trường, đóng cửa không thay đổi.

Cổ phiếu ngân hàng địa phương đã mạnh mẽ sau tin tức về việc hợp nhất giữa PacWest Bancorp (PACW 9,76, +2,07, +26,9%) và Banc of California (BANC 14,71, +0,09, +0,6%) trong một giao dịch bằng cổ phiếu. SPDR S&P Regional Banking ETF (KRE) tăng 4,7%.

Sức mạnh của các thành phần ngân hàng địa phương đã giúp Russell 2000 vượt trội hơn các đối thủ, tăng thêm 0,7%.

Ngành dịch vụ truyền thông S&P 500 (+2,7%) dẫn đầu với khoảng cách lớn nhờ công ty Alphabet, trong khi ngành công nghệ thông tin (-1,3%) xếp cuối do Microsoft.

- Nasdaq Composite: +35,0% từ đầu năm

- S&P 500: +18,9% từ đầu năm

- Russel 2000: +12,4% từ đầu năm

- S&P Midcap 400: +12,2% từ đầu năm

- Chỉ số công nghiệp Dow Jones: +7,2% từ đầu năm

Tổng quan về dữ liệu kinh tế:

- Chỉ số hàng tuần về yêu cầu vay mua nhà của MBA giảm 1,8%, trong đó yêu cầu vay mua nhà giảm 3,0%, trong khi yêu cầu vay tái tài trợ không thay đổi so với tuần trước.

- Doanh số bán nhà mới giảm 2,5% so với tháng trước vào tháng 6 theo chỉ số hàng năm điều chỉnh theo sự biến động theo mùa vụ, đạt 697.000 đơn vị (so với dự báo 722.000) từ 715.000 (so với 763.000) ở tháng 5 sau khi điều chỉnh ngược xuống. Đối với cùng kỳ năm trước, doanh số bán nhà mới tăng 23,8%.

- Kết luận quan trọng từ báo cáo là hoạt động bán nhà mới, được đo bằng số hợp đồng đã ký, bị hạn chế vào tháng 6 do tăng lãi suất vay mua nhà, tạo thêm áp lực về khả năng truy cập.

- Hàng tồn kho dầu thô hàng tuần EIA giảm 600.000 thùng sau khi giảm 708.000 thùng tuần trước.

Trước khi vào thứ Năm, các nhà giao dịch sẽ nhận được các dữ liệu kinh tế sau đây:

- 8:30 giờ đông dương: GDP cho quý 2, đọc lần đầu (đồng thuận +1,6%; trước đó: +2,0%), chỉ số giá GDP cho quý 2 (đồng thuận 3,0%; trước đó: 4,1%), số lượng đơn xin trợ cấp hàng tuần (đồng thuận 233.000; trước đó: 228.000), số lượng đơn xin trợ cấp hiện tại (1,754 triệu trước đó), đơn đặt hàng hàng hóa lâu dài cho tháng 6 (đồng thuận +1,0%; trước đó: +1,7%), đơn đặt hàng hàng hóa lâu dài không kể xe (đồng thuận 0,2%; trước đó: 0,6%), thâm hụt thương mại hàng hóa tháng 6 (-91,1 tỷ USD), tồn kho bán lẻ tháng 6 (trước đó -0,8%) và tồn kho bán buôn tháng 6 (trước đó -0,1%).

- 10:00 giờ đông dương: số lượng bán nhà chưa hoàn tất tháng 6 (đồng thuận 0,3%; trước đó -2,7%)

- 10:30 giờ đông dương: dự trữ khí tự nhiên hàng tuần (trước đó +41 tỷ foot khối)

Năng lượng: Dầu Brent 83,40 USD.

Kết luận: Ngân hàng Trung Ương Mỹ (FED) đã thông báo rằng họ sẽ có một khoảng thời gian dài để tạm dừng việc tăng lãi suất. Điều này là tích cực cho thị trường. Tuy nhiên, chúng ta cần xem xét báo cáo GDP hôm nay và chỉ số lạm phát vào ngày mai. Và chỉ nên mua vào sau khi có mức giảm mạnh.

Mikhail Makarov, thêm một chút phân tích: