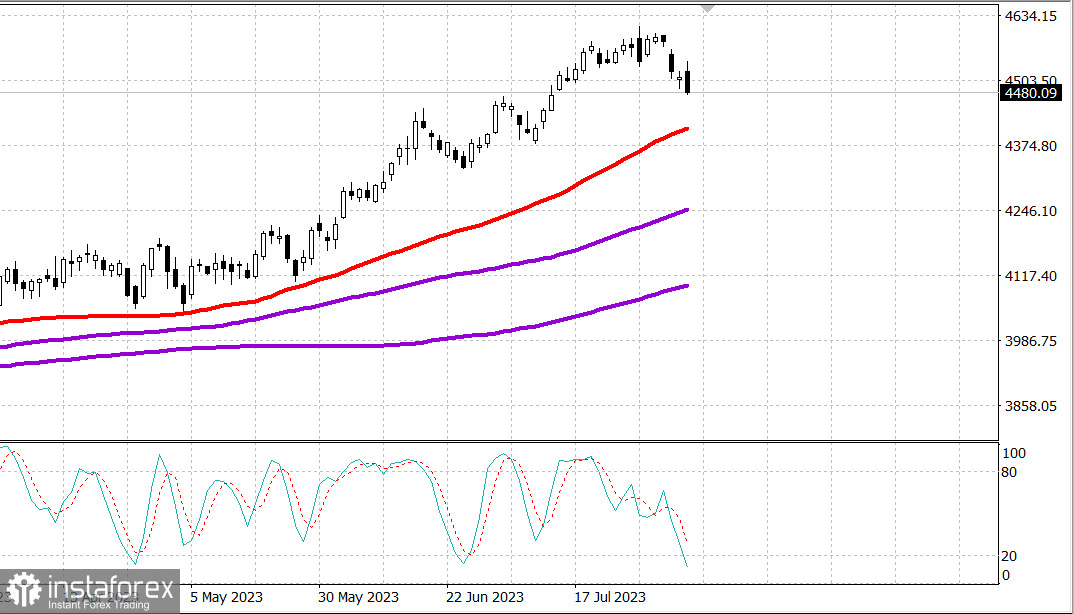

S&P500

Tổng quan 07.08

Thị trường Mỹ: Sửa lỗi.

Các chỉ số chính của Mỹ đã giảm vào thứ Sáu: Dow -0,4%, NASDAQ -0,3%, S&P500 - 0,5%

S&P500 4479 trong khoảng 4440 - 4520

Các chỉ số chính đã thể hiện sự biến động do các nhà giao dịch tiếp thu danh sách tin tức. Thị trường đã phản ứng với báo cáo thu nhập của Apple (AAPL 181,99, -9,18, -4,8%) và Amazon (139,57 AMZN , +10,66, +8,3%), báo cáo về tình hình việc làm trong tháng 7 và sự giảm lợi suất của Bộ Tài chính.

Lợi suất thị trường đã giảm sau báo cáo về tình hình việc làm, cho thấy sự giảm tốc độ tăng số người làm việc trong lĩnh vực không nông nghiệp, khiến thị trường suy nghĩ rằng điều này có thể đủ để giữ Ngân hàng Trung ương Mỹ im lặng. Lợi suất trái phiếu 2 năm giảm 12 điểm cơ bản xuống 4,78%, còn lợi suất trái phiếu 10 năm giảm 13 điểm cơ bản xuống 4,06%.

Những bước này đã trở thành sự kiện được chờ đợi sau khi lợi suất trái phiếu kỳ hạn dài tăng cao trong vài phiên gần đây, tạo áp lực lên cổ phiếu. Lợi suất của trái phiếu 10 năm tiếp tục tăng thêm 9 điểm cơ bản trong vòng một tuần.

Cổ phiếu đã cho thấy một đà tăng tích cực ngay sau khi mở cửa, khi S&P 500 lấy lại từ mức 4500. Các chỉ số chính đang giao dịch ở mức tăng, cho đến khi có sự gia tăng bán ra trong nửa sau của ngày. Không có yếu tố cụ thể nào kích thích bán ra trong nửa sau của ngày, nhưng hoạt động chốt lời có thể là yếu tố động cơ. Cuối cùng, các chỉ số chính đã đóng cửa gần mức thấp nhất trong ngày, khi S&P 500 đi xuống dưới mức 4500 điểm.

Ngay sau khi mở cửa, các cổ phiếu tăng giá đã vượt qua các cổ phiếu giảm với tỷ lệ 5:2 trên sàn NYSE và 3:2 trên sàn Nasdaq. Trước khi đóng cửa, các cổ phiếu tăng giá vẫn chiếm ưu thế với tỉ lệ 11-10 trên sàn NYSE, trong khi đồng thời các cổ phiếu giảm giá cũng có ưu thế tương tự trên sàn Nasdaq.

Chỉ có hai ngành trong chỉ số S&P 500 kết thúc ngày với sự tăng giá - ngành tiêu dùng không cần thiết (+1,9%) và ngành năng lượng (+0,03%) - trong khi ngành công nghệ ghi nhận mức giảm lớn nhất.

- Nasdaq Composite: +32,9% từ đầu năm

- S&P 500: +16,6% từ đầu năm

- Russell 2000: +11,1% từ đầu năm

- S&P Midcap 400: +10,3% từ đầu năm

- Chỉ số công nghiệp Dow Jones: +5,8% từ đầu năm

Tổng quan về các dữ liệu kinh tế:

- Số người làm việc trong ngành không nông nghiệp tăng thêm 187.000 vào tháng 7 (dự đoán là 200.000) sau khi tăng thêm 185.000 vào tháng 6 (từ 209.000).

- Số việc làm trong ngành tư nhân không liên quan đến nông nghiệp tăng thêm 172.000 trong tháng 7 (dự đoán là 175.000) sau khi tăng thêm 128.000 trong tháng 6 (từ 149.000).

- Mức lương trung bình theo giờ tăng thêm 0,4% trong tháng 7 (dự đoán là 0,3%) sau tăng thêm 0,4% trong tháng 6.

- Tỷ lệ thất nghiệp giảm xuống 3,5% (dự đoán là 3,6%) so với 3,6% vào tháng 6.

- Thời gian làm việc trung bình hàng tuần giảm xuống 34,3 giờ (dự đoán là 34,4) so với 34,4.

- Kết luận chính từ báo cáo là nguồn lao động tiếp tục hạn chế, điều này có thể làm khó cho việc đạt được sự giảm tốc lương cao hơn, đáng chấp nhận hơn đối với Ngân hàng Dự trữ Liên bang. Có thể điều này sẽ không dẫn đến việc tăng khung lãi suất mục tiêu của Quỹ Liên bang, nhưng nó phù hợp với quan điểm rằng Ngân hàng Dự trữ Liên bang sẽ có xu hướng duy trì lãi suất ở mức cao hơn trong một khoảng thời gian dài hơn.

Các dữ liệu kinh tế đáng chú ý vào thứ Hai bị giới hạn bởi báo cáo về khoản vay tiêu dùng trong tháng Sáu (consensus là 13,0 tỷ USD; trước đó là 7,3 tỷ USD) vào lúc 15:00 theo giờ đông nam Á.

Năng lượng: Dầu Brent vẫn giữ ở mức trên 85 USD - 86,10 USD.

Các nhà kinh tế của JPMorgan không còn dự đoán về suy thoái kinh tế tại Hoa Kỳ trong mấy quý tới. Các nhà phân tích của Ngân hàng BofA cũng đã rút lại dự đoán về suy thoái kinh tế tại Hoa Kỳ trong mấy tháng tới. Dự đoán GDP trong quý 3 đã được nâng lên thành +2,5%.

Kết luận: Thị trường Mỹ đang trong giai đoạn điều chỉnh nhưng tình hình ổn định. Thị trường đang chờ đợi báo cáo về lạm phát tại Hoa Kỳ vào cuối tuần.

Mikhail Makarov, thêm nữa, các nhà phân tích: