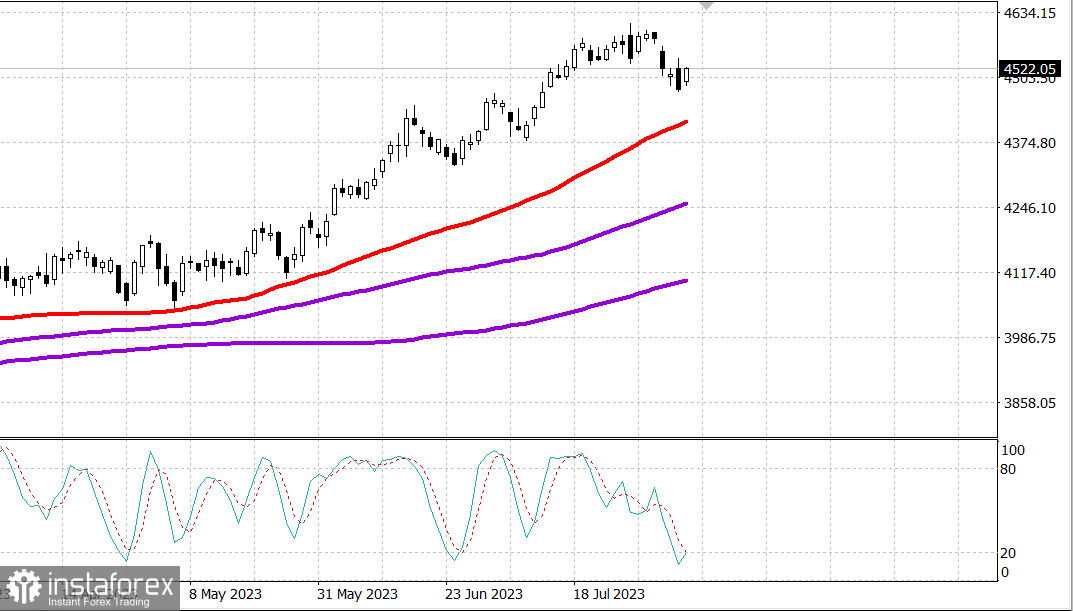

S&P500

Tổng quan ngày 08.08

Thị trường Mỹ: Tăng trưởng mới.

Các chỉ số chính của Mỹ tăng trong phiên mở cửa tuần mới: Dow +1,1% NASDAQ +0,4% S&P500 +0,8%

S&P500 4519 trong khoảng từ 4480 - 4560

Thứ Hai, phần lớn sự tăng trưởng đã diễn ra trong những phút đầu tiên của phiên giao dịch - sự tăng lên đột ngột khi mở cửa thị trường. Sau đó, thị trường nỗ lực giữ vững thành tựu và gia tăng nó trong ngày, trong một ngày có ít tin tức doanh nghiệp, dữ liệu kinh tế và khối lượng giao dịch.

Ngày này được đặc trưng bởi hoạt động mua vào khi giá giảm, ủng hộ các cổ phiếu "xanh lam". Kết quả cuối cùng là một ngày tăng trưởng khỏe mạnh cho chỉ số công nghiệp Dow Jones, khi chỉ có ba trong số 30 thành phần kết thúc ở mức tiêu cực và chỉ số S&P 500 đóng cửa vượt qua mức 4500 và gần mức cao nhất trong phiên.

Apple (AAPL 178.85, -3.14, -1.7%) đã trở thành một trong bốn công ty Dow đang tụt về sau báo cáo lợi nhuận và lỗ, vì nhà đầu tư đối mặt với lo ngại về định giá và thông tin về sự yếu kém trên thị trường điện thoại thông minh. Điều này chủ yếu đã là nguyên nhân cho hiệu suất thấp của ngành công nghệ thông tin S&P 500 (+0.3%); tuy nhiên, sức mạnh của cổ phiếu Microsoft (MSFT 330.11, +2.33, +0.7%), cùng với cổ phiếu NVIDIA (NVDA 454.17, +7.37, +1.7%) và các công ty bán dẫn khác đã giúp bù đắp sự giảm giá của Apple.

Tương tự như vậy, sự tăng trưởng tiếp theo của cổ phiếu Amazon.com (142.22 AMZN, +2.65, +1.9%) kết hợp với tăng trưởng của các công ty du lịch trực tuyến và bán lẻ đã giúp ngành hàng tiêu dùng (+1.1%) vượt qua sự yếu kém của Tesla (TSLA 251.45, -2.41, -0.9%), do bị áp lực từ tin tức bất ngờ về việc từ chức của giám đốc tài chính Zachary Kirkhorn vào ngày 4 tháng 8. Tuy nhiên, Tesla đã phục hồi sau sự giảm giá toàn bộ 4.4%.

Sáu trong số 11 ngành S&P 500 đã đóng cửa tăng ít nhất 1,0%. Dịch vụ truyền thông (+1,9%) dẫn đầu danh sách với Alphabet (GOOG 131,94, +3,40, +2,7%) và Meta Platforms (META 316,56, +5,83, +1,9%), sau đó là ngành tài chính (+1,4%), được hỗ trợ bởi sự tăng trưởng của Berkshire Hathaway (362,49 BRK, +12,50, +3,6%) sau kết quả hoạt động tích cực trong quý 2.

Báo cáo kinh tế duy nhất là báo cáo về tín dụng tiêu dùng tháng 6, cho thấy tín dụng tiêu dùng tăng thêm 17,9 tỷ đô la (đồng thuận 13,0 tỷ đô la), toàn bộ được gây ra bởi sự tăng của tín dụng không tái tái tạo. Tín dụng tái tái tạo giảm lần đầu tiên kể từ tháng 4 năm 2021.

Các dữ liệu này không ảnh hưởng đáng kể đến thị trường trái phiếu thủ quỹ, với sự biến động trong suốt ngày. Trong quá trình đó, thời hạn hủy bỏ ngắn hơn tăng, trong khi tài sản dài hạn mất một phần lợi nhuận từ cuộc tấn công hôm thứ Sáu, vì chúng hấp thụ ý kiến của Chủ tịch Fed Bowman (FOMC) rằng có thể cần tăng lãi suất để đưa lạm phát trở lại mục tiêu của Fed, cũng như tuyên bố của Chủ tịch Ngân hàng Dự trữ Liên bang New York Williams (FOMC) rằng lãi suất của Fed có thể đạt đến mức cao nhất của nó.

Tỷ suất lợi tức của trái phiếu có hạn 2 năm giảm một điểm cơ bản trong phiên giao dịch, đạt 4,77%, trong khi tỷ suất lợi tức của trái phiếu có hạn 10 năm tăng hai điểm cơ bản, đạt 4,08%.

- Nasdaq Composite: +33,7% từ đầu năm

- S&P 500: +17,7% từ đầu năm

- Russell 2000: +11,2% từ đầu năm

- S&P Midcap 400: +11,2% từ đầu năm

- Chỉ số công nghiệp Dow Jones: +7,0% từ đầu năm

Các dữ liệu kinh tế đáng chú ý vào thứ Ba bao gồm chỉ số lạc quan của doanh nghiệp nhỏ NFIB trong tháng 7 (consensus 92,1; trước đó 91,0) vào lúc 6:00 sáng giờ phía Đông, báo cáo thương mại cân đối trong tháng 6 (consensus - 65,1 tỷ đô la; trước đó - 69,0 tỷ đô la) vào lúc 6:00 sáng giờ phía Đông. 8:30 sáng giờ phía Đông và báo cáo hàng tồn kho bán buôn trong tháng 6 (consensus -0,3%; dự báo ban đầu 0,0%) vào lúc 10:00 sáng giờ phía Đông.

Năng lượng: Dầu Brent duy trì ở mức trên 85 đô la - Brent 85,60 đô la

Xuất khẩu của Trung Quốc giảm 14,5% trong tháng 7 nhập khẩu giảm 12,4% so với cùng kỳ năm trước

Các nhà phân tích cho rằng hầu hết các công ty S&P500 sẽ ghi nhận tăng trưởng lợi nhuận thấp hơn trong quý 3 so với quý 2.

Kết luận: Thị trường Mỹ đang của đang trong giai đoạn điều chỉnh nhưng có thể bắt đầu phục hồi.

Makarov Mikhail, thêm một số nhận định từ nhà phân tích: