S&P500

Đánh giá ngày 11.08

Thị trường Mỹ: Đầu mùa tăng trưởng?

Các chỉ số chính của Mỹ tăng trong ngày thứ Năm : Dow +0,4% NASDAQ +0,3% S&P500 +0,2%

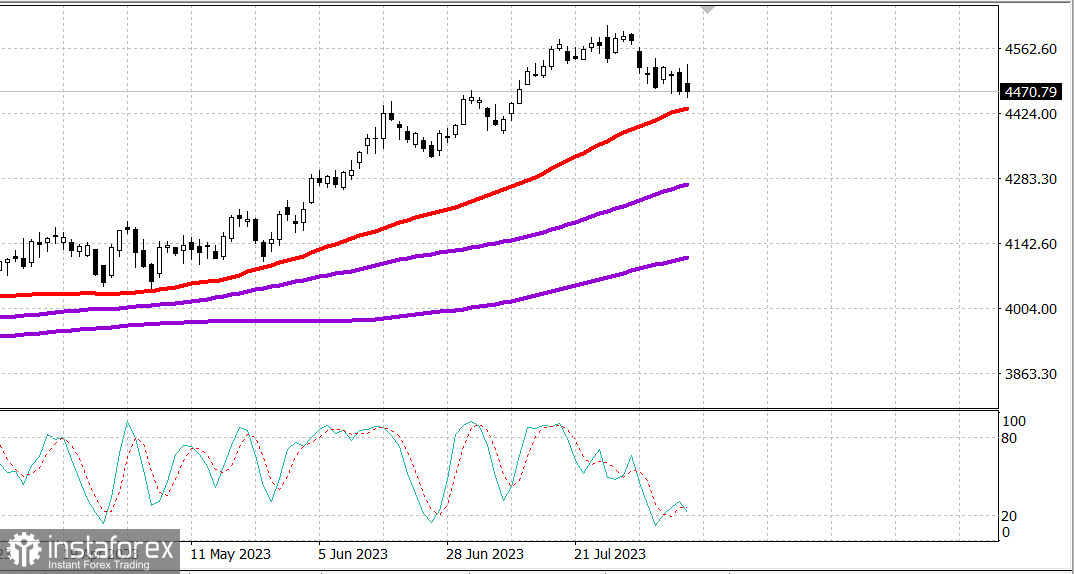

S&P500 4.470 trong khoảng từ 4.430 đến 4.510

Các chỉ số chính bắt đầu phiên giao dịch với lạc quan, nhưng đóng phiên gần như không thay đổi sau một lần sụt giảm khác. Sự quan tâm mạnh mẽ của người mua đã được thúc đẩy bởi một số hoạt động mua hàng khi giá giảm và dữ liệu kinh tế tích cực như chỉ số giá tiêu dùng tháng 7 và số lượng đơn xin trợ cấp thất nghiệp hàng tuần.

Như dự đoán, chỉ số CPI tổng thể và CPI cơ bản, loại trừ thực phẩm và năng lượng, đã tăng 0,2% so với tháng trước. Nhờ những biến đổi này, chỉ số giá tiêu dùng tổng thể đã tăng 3,2% so với cùng kỳ năm trước, so với 3,0% trong tháng Sáu, và chỉ số giá tiêu dùng cơ bản đã tăng 4,7% so với 4,8% trong tháng Sáu. Tất nhiên, chỉ số giá tiêu dùng tổng thể đã tăng so với tháng Sáu, nhưng lạm phát cơ bản, mà FED quan tâm, vẫn tiếp tục giảm giá.

Trong khi đó, số lượng đơn xin trợ cấp thất nghiệp đã tăng lên 248.000 (kỳ vọng là 230.000), so với 227.000 tuần trước. Đây là một con số đơn xin đầu tiên không quá cao, nhưng hướng đi của nó liên quan đến triển vọng chính sách của FED, vì vậy bất kỳ sự tăng số lượng đơn xin đầu tiên nào cũng được thị trường coi là yếu tố làm dịu và ngăn chặn FED rơi vào việc tăng lãi suất quá vội vàng.

Các chỉ số S&P 500, Nasdaq và Dow Jones Industrial Average tăng lần lượt 1,3%, 1,6% và 1,3% so với mức cao nhất trong buổi sáng của chúng. Rung lắc này đã đẩy S&P 500 lên trên mức 4500, mức này đã được đặt làm mức kháng cự trong ngày hôm qua.

Tuy nhiên, đà tích cực ban đầu đã tan biến khi các công ty vốn lớn giảm từ mức cao nhất của chúng, và lợi suất của trái phiếu 10 năm, sau khi giảm xuống 3,95% do dữ liệu kinh tế buổi sáng, đã tăng lên 4,08% sau phiên đấu giá yếu của trái phiếu 30 năm. S&P 500 cuối cùng đã giảm xuống dưới mức 4500 và đóng cửa gần ngưỡng thấp nhất trong ngày.

ETF Vanguard Mega-Cap Growth ETF (MGK), tăng 1,7% lên mức cao nhất của nó, đóng cửa với sự tăng trưởng 0,3%. ETF Invesco S&P 500 Equal-Weight (RSP), tăng 1,1% đạt đỉnh cao nhất, đóng cửa với mức giảm 0,1%. Chỉ số S&P 500 có trọng số theo vốn hoá thị trường không thay đổi vào thời điểm đóng cửa thương vụ.

Các yếu tố nội bộ trên thị trường cũng đã yếu đi theo sự suy giảm của thị trường. Các cổ phiếu tăng trước những cổ phiếu giảm ở giai đoạn đầu, nhưng vào cuối phiên, các cổ phiếu giảm đã vượt qua cổ phiếu tăng trên sàn NYSE và Nasdaq với tỷ lệ hơn 11-10.

Các ngành trong chỉ số S&P 500 đã đóng cửa ở các hướng khác nhau, thể hiện sự tăng trưởng nhỏ hoặc giảm giá nhẹ. Dịch vụ viễn thông (+0,4%) dẫn đầu danh sách, phần nào nhờ sự tăng của Walt Disney (DIS 91,76, +4,27, +4,9%) sau khi công bố doanh thu. Ngành công cộng đứng cuối danh sách (-0,3%).

Trên thực tế, đã diễn ra một giao dịch M&A hôm nay với sự tham gia của Capri Holdings (CPRI 53,90, +19,29, +55,7%), mà Tapestry (TPR 34,67, -6,57, -15,9%) dự định sẽ mua với giá 8,5 tỷ đô la, tương đương 57,00 đô la mỗi cổ phiếu.

- Nasdaq Composite: +31,3% từ đầu năm

- S&P 500: +16,4% từ đầu năm

- S&P Midcap 400: +9,5% từ đầu năm

- Russell 2000: +9,2% từ đầu năm

- Chỉ số công nghiệp Dow Jones: +6,1% từ đầu năm

Tổng quan về dữ liệu kinh tế:

- Chỉ số tổng mức giá tiêu dùng tăng 0,2% so với tháng trước vào tháng 7, như dự đoán, và chỉ số tổng mức giá tiêu dùng cơ bản, không bao gồm thực phẩm và năng lượng, cũng tăng 0,2% so với tháng trước, như dự đoán. Trong quyết toán hàng năm, CPI tổng thể tăng 3,2%, so với mức 3,0% trong tháng 6, trong khi CPI cơ bản tăng 4,7%, so với mức 4,8% trong tháng 6.

- Báo cáo đã đưa ra một số kết luận quan trọng: (1) không có bất ngờ về CPI tổng thể và CPI cơ bản, vì chúng khớp với các ước tính đã thống nhất, (2) chỉ số nhà ở chiếm hơn 90% sự gia tăng của chỉ số, và (3) chỉ số hàng hóa không bao gồm nhà ở chỉ tăng 1,0% so với cùng kỳ năm trước, không tính các điều chỉnh.

- Số đơn xin trợ cấp thất nghiệp ban đầu trong tuần kết thúc vào ngày 5 tháng 8 đã tăng 21.000 lên 248.000 (ước tính 230.000), trong khi số đơn tiếp tục nhận trợ cấp thất nghiệp trong tuần kết thúc vào ngày 29 tháng 7 đã giảm 8.000 xuống 1,684 triệu.

- Kết luận chính trong báo cáo là rằng, mặc dù số đơn xin trợ cấp ban đầu vẫn đáng kể thấp hơn các chỉ số trong thời kỳ suy thoái, nhưng tuần trước số đơn đã thay đổi theo một hướng tương tự, xác nhận ý kiến về một sự nới lỏng nhất định trên thị trường lao động, điều này phù hợp với mục tiêu của Ngân hàng Dự trữ Liên bang

- Dự trữ khí tự nhiên hàng tuần EIA đã tăng thêm 29 tỷ feet khối, so với 14 tỷ feet khối tuần trước.

- Thiếu hụt ngân sách tháng 7 là 220,8 tỷ đô la, so với thiếu hụt 211,1 tỷ đô la trong cùng kỳ năm ngoái. Thiếu hụt trong tháng 7 đã xảy ra do chi tiêu vượt quá thu (496,9 tỷ đô la) so với thu (276,2 tỷ đô la). Dữ liệu ngân sách của kho bạc không được điều chỉnh theo sự biến động theo mùa, vì vậy không thể so sánh thiếu hụt tháng 7 năm 2023 với thiếu hụt tháng 6 năm 2023.

- Kết luận chính từ báo cáo là thiếu hụt ngân sách tiếp tục tăng lên. Nó đã đạt mức 1,61 nghìn tỷ đôla từ đầu năm tài chính so với 1,375 nghìn tỷ đôla trong toàn bộ năm tài chính 2022. Đáng chú ý là chi phí lãi suất ròng trong tháng 7 đã vượt qua chi phí quốc phòng.

Trong lịch kinh tế ngày thứ Sáu:

- 8:30 giờ theo giờ đông: PPI cho tháng 7 (đồng thuận 0,2%; trước đó: 0,1%) và chỉ số giá nhà sản xuất cơ bản (đồng thuận 0,2%; trước đó: 0,1%).

- 10:00 giờ theo giờ đông: Sondage dự báo tâm trạng tiêu dùng của Đại học Michigan trong tháng 8 (đồng thuận Briefing.com 70,9; trước đó 71,6).

Năng lượng: Dầu giảm xuống 86,20 đô la Brent do sự suy yếu của nền kinh tế Mỹ.

Kết luận: Thị trường Mỹ có thể bắt đầu chu kỳ tăng trưởng mới - mục tiêu điều chỉnh tối thiểu đã được đáp ứng. Chúng ta đang chờ báo cáo PPI vào lúc 15:30 giờ Moscow ngày hôm nay.

Thêm nhiều phân tích hơn từ Mikhail Makarov: