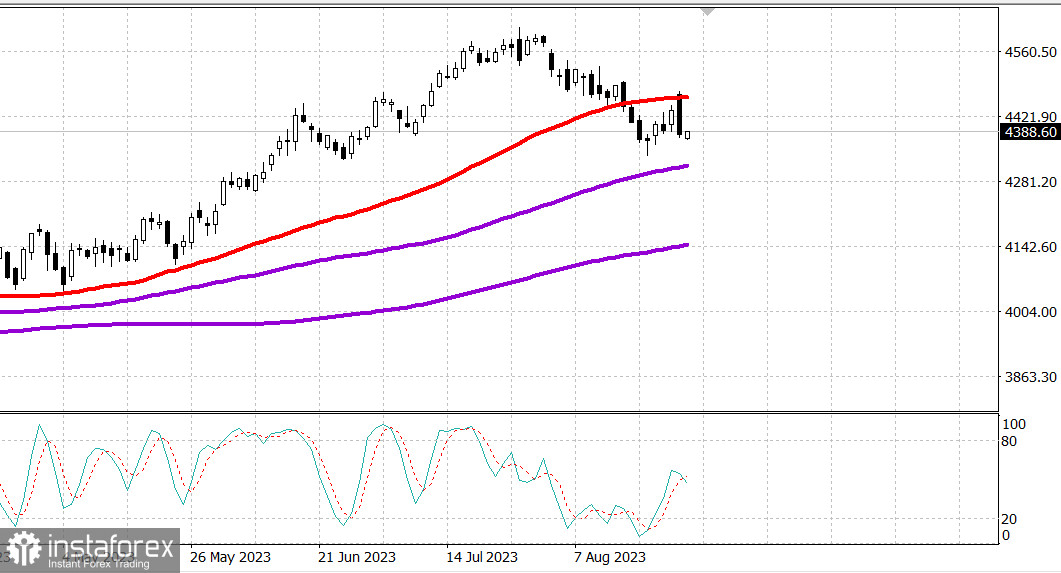

S&P500

Tổng quan ngày 25.08

Thị trường Mỹ: Sự tăng giá đã bị hủy bỏ. Giao dịch mua bị hủy.

Các chỉ số chính Mỹ đã giảm vào thứ Tư: Đôu -0.8% NASDAQ -1.3% S&P500 -0.9%

S&P500 4376 trong khoảng 4340 - 4410

Các chỉ số chính đã đóng cửa với mức giảm đáng kể theo sau báo cáo xuất sắc từ NVIDIA (NVDA 471.74, +0.58, +0.1%), với những dự báo cho quý ba vượt xa mong đợi và kế hoạch mua lại cổ phiếu mới trị giá 25 tỷ đô la. Tuy nhiên, tình hình ban đầu khác: nhiều cổ phiếu dựa trên mức tăng hôm qua.

Tuy nhiên, các cổ phiếu vốn hóa lớn nhanh chóng giảm giá mà không phục hồi được đà bắt đầu, gây áp lực nặng nề lên thị trường rộng hơn. Cuối cùng, các chỉ số chính đã đóng cửa gần mức thấp nhất trong ngày, khiến S&P 500 vẫn nằm dưới mốc 4400.

Chuyển động giá thất vọng sau báo cáo của NVIDIA, có lẽ đã làm bất ngờ nhiều nhà đầu tư và trở thành nhân tố đẩy giá xuống, dẫn đến tăng sự quan tâm đến việc bán ra. ETF Vanguard Mega Cap Growth (MGK), từ đỉnh tăng 0,9%, đã ghi nhận mất giá 2,0% vào thứ 5. ETF Invesco S&P 500 Equal Weight (RSP), sau khi tăng 0,6% vào buổi sáng, đóng cửa với mất giá 1,0%.

Các cổ phiếu yếu của các công ty bán dẫn làm trở thành một trở ngại khác đối với thị trường rộng hơn, có xu hướng giảm do phản ứng "bán tin". Chỉ số PHLX Semiconductor đã giảm 3,4%. Thậm chí cổ phiếu NVDA, sau khi tăng 6,6% vào buổi sáng, đã đóng cửa gần mức thấp nhất ngày với sự tăng trưởng đáng tiếc chỉ 0,1%.

Trong số các công ty bị tụt hậu khác, có công ty Boeing ( BA 217,31, -11,27, -4,9%), tuyên bố rằng lỗ hấp mới phát hiện trong loạt máy bay 737 MAX sẽ làm chậm tiến độ giao hàng trong tương lai gần, T-Mobile ( TMUS 133,32, -3,01, -2,2%), tuyên bố sẽ cắt giảm khoảng 7% nhân sự của mình, và Dollar Tree Stores ( DLTR 123,88, -18,34, -12,9%), thất vọng với dự báo cho quý 3.

Tất cả 11 ngành của S&P 500 đã đóng cửa với số lỗ từ 0,2% (tài chính) đến 2,2% (công nghệ thông tin).

Tỉ suất lợi nhuận của trái phiếu ngân sách nhỏ tăng một chút, tiếp tục ảnh hưởng đến cổ phiếu sau báo cáo không đáng kỳ vọng về số đơn xin trợ cấp thất nghiệp mới và trước bài phát biểu của Chủ tịch Cục Dự trữ Liên bang Jerome Powell tại hội nghị tại Jackson Hole vào thứ Sáu về triển vọng của nền kinh tế. Tỉ suất lợi nhuận trái phiếu 2 năm tăng 8 điểm cơ bản lên 5,01%, trong khi tỉ suất lợi nhuận trái phiếu 10 năm tăng 4 điểm cơ bản lên 4,24%.

- Chỉ số Nasdaq Composite: +28,6% từ đầu năm

- S&P 500: +14,0% từ đầu năm

- S&P Midcap 400: +5,8% từ đầu năm

- Chỉ số Russell 2000: +4,8% từ đầu năm

- Chỉ số công nghiệp Dow Jones: +2,9% từ đầu năm

Tổng quan về dữ liệu kinh tế:

- Số đơn xin trợ cấp thất nghiệp ban đầu giảm 10.000 xuống còn 230.000 (dự kiến là 240.000) trong tuần kết thúc vào ngày 19 tháng 8, trong khi số đơn tiếp tục nhận trợ cấp thất nghiệp giảm 9.000 xuống còn 1,702 triệu trong tuần kết thúc vào ngày 12 tháng 8.

- Thông tin quan trọng từ báo cáo là chỉ số dự báo cho thấy thị trường lao động vẫn căng thẳng, điều này không tránh khỏi sự chú ý của Ngân hàng Trung ương Mỹ (FED).

- Đơn hàng hàng hóa bền vững trong tháng 7 giảm 5,2% so với tháng trước (dự kiến giảm 4,0%). Nếu không tính đến vận chuyển, đơn hàng hàng hóa bền vững tăng 0,5% so với tháng trước (dự kiến tăng 0,2%).

- Thông tin quan trọng từ báo cáo, ngoài sự giảm trong tháng 7 chủ yếu do vận chuyển, là chi phí doanh nghiệp tăng ở mức trung bình, điều này được thể hiện qua việc đơn hàng mới cho các sản phẩm cố định tăng 0,1%, trừ máy bay.

- Tồn kho khí tự nhiên hàng tuần của EIA tăng 18 tỷ feet khối so với tăng 35 tỷ feet khối tuần trước.

Lịch kinh tế thứ Sáu bao gồm:

- 10:00 theo giờ phía Đông: báo cáo cuối tháng tám về tâm lý tiêu dùng của Đại học Michigan (dự kiến 71,2; số liệu trước đó là 71,2)

- 10:05 theo giờ phía Đông: Bài diễn thuyết của Chủ tịch FED Powell tại hội nghị tại Jackson Hole

Kết luận: Sự sụt giảm mạnh của thị trường hôm qua cho thấy sự hiệu chỉnh chưa kết thúc. Chúng ta đang chờ sự kết thúc của sự hiệu chỉnh và tín hiệu rõ ràng cho sự tăng trưởng. Các hoạt động mua đã tạm dừng.

Thành viên Mikhail Makarov, thêm nhiều phân tích hơn: