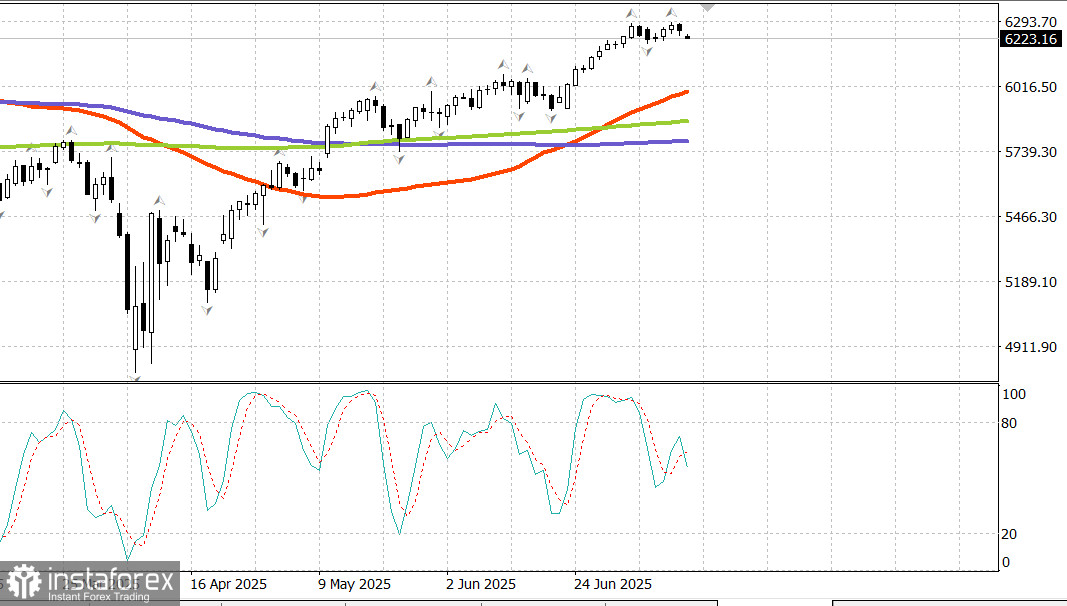

S&P500

Tóm tắt các chỉ số chứng khoán chính của Mỹ vào thứ Sáu

- Dow -0.6%

- NASDAQ -0.2%

- S&P 500 -0.3% (S&P 500 đóng cửa ở mức 6,229, giao dịch trong khoảng từ 5,900 đến 6,400)

Thông báo áp đặt mức thuế 35% lên hàng nhập khẩu từ Canada, gợi ý về mức thuế 30% cho EU, và tuyên bố của Tổng thống rằng hầu hết các đối tác thương mại sẽ phải chịu mức thuế 15%–20% đã gây ra đợt mở cửa thị trường tệ nhất vào thứ Sáu.

Tuy nhiên, làn sóng bán tháo ban đầu đã không tiếp tục. Các công ty có vốn hóa lớn dẫn dắt một đợt phục hồi từ mức thấp vào buổi sáng, giúp các chỉ số ổn định vào một xu hướng đi ngang kéo dài phần lớn phiên giao dịch.

Nhìn chung, thị trường vẫn tương đối bình tĩnh trước các thông tin về thuế quan trong tuần qua. Vâng, đã có một số phiên giao dịch với việc chốt lời sớm, nhưng thường diễn ra sau những phiên đóng cửa mạnh.

Sự khởi đầu yếu kém phản ánh nhận thức rằng Canada và EU là các đối tác thương mại có tầm quan trọng kinh tế hơn nhiều quốc gia gần đây bị áp thuế. Tuy nhiên, thị trường vẫn duy trì sự kiên cường, phù hợp với xu hướng của tuần.

Sự phục hồi từ mức thấp ban đầu chủ yếu được thúc đẩy bởi các tên tuổi lớn khắc phục sự khởi đầu kém cỏi, bao gồm NVIDIA, với mức tăng nội phiên +1.3% (NVDA 164.88, +0.78, +0.5%).

Hỗ trợ cũng đến từ Amazon (AMZN 225.02, +2.76, +1.2%) và Tesla (TSLA 313.51, +3.64, +1.2%), giúp lĩnh vực tiêu dùng tùy ý (+0.3%) đóng cửa trong vùng dương — là một trong số ít các lĩnh vực kết thúc trong sắc xanh.

Tuy nhiên, các công ty vốn hóa lớn không chi phối toàn bộ: Vanguard Mega Cap Growth ETF (-0.2%) chỉ vượt nhẹ so với S&P 500 (-0.3%). Tổn thất xảy ra trên diện rộng ở các kích cỡ công ty và hầu hết các lĩnh vực, với năng lượng (+0.4%) là lĩnh vực duy nhất có phần lớn các thành phần tăng giá.

Thông tin về thuế cuối cùng đã dẫn đến việc chốt lời rộng rãi, khi thị trường hướng tới các dữ liệu kinh tế quan trọng dự kiến vào tuần tới, bao gồm chỉ số CPI và PPI tháng 6, báo cáo doanh số bán lẻ và các báo cáo tài chính từ nhiều ngân hàng lớn của Mỹ.

Thị trường trái phiếu Kho bạc Mỹ chịu áp lực cả ngày thứ Sáu khi những lo ngại về thuế ảnh hưởng đến tâm lý từ lúc mở cửa. Phần cuối dài của đường cong lợi suất, nhạy cảm hơn với kỳ vọng lạm phát, hoạt động kém nhất, khiến đường cong dốc hơn vào cuối tuần. Phần đầu cũng bị ảnh hưởng, khi một số người bắt đầu suy đoán rằng việc tăng thuế vào ngày 1 tháng 8 có thể làm phức tạp thêm các quyết định chính sách của Cục Dự trữ Liên bang.

Lịch kinh tế ngày thứ Sáu Ngân sách Kho bạc tháng 6 đạt thặng dư bất ngờ là 27.0 tỷ USD (dự đoán: -257.5 tỷ USD), so với mức thâm hụt 71.0 tỷ USD cùng kỳ năm trước. Thặng dư đến từ việc doanh thu (526 tỷ USD) vượt quá chi tiêu (499 tỷ USD). Chú ý: Dữ liệu ngân sách Kho bạc không điều chỉnh theo mùa, vì vậy thặng dư tháng 6 không nên so sánh trực tiếp với mức thâm hụt 315.7 tỷ USD của tháng 5.

Ý chính: Báo cáo đã cho thấy một thực sự thặng dư, với thu nhập vượt quá chi phí.

Tin tốt: Thâm hụt trong 12 tháng đã giảm từ 1.994 nghìn tỷ USD vào tháng 5 xuống còn 1.896 nghìn tỷ USD vào tháng 6.

Tin xấu: Nó vẫn là 1.896 nghìn tỷ USD trong 12 tháng qua.

Thị trường năng lượng Dầu Brent hiện đang giao dịch ở mức 70.50 USD. Dầu thô lại một lần nữa thử thách ngưỡng 70 USD khi tuần mới mở cửa.

Kết luận Thị trường chứng khoán Mỹ đang chuẩn bị cho các dữ liệu lạm phát quan trọng trong tuần này. Cả sự điều chỉnh lẫn đợt tăng trưởng mới đều có thể xảy ra.