S&P500

Chỉ số chứng khoán lớn đứng vững gần mức cao kỷ lục

Tóm tắt chỉ số chứng khoán chính của Mỹ vào thứ Hai:

- Dow +0.2%,

- NASDAQ +0.3%,

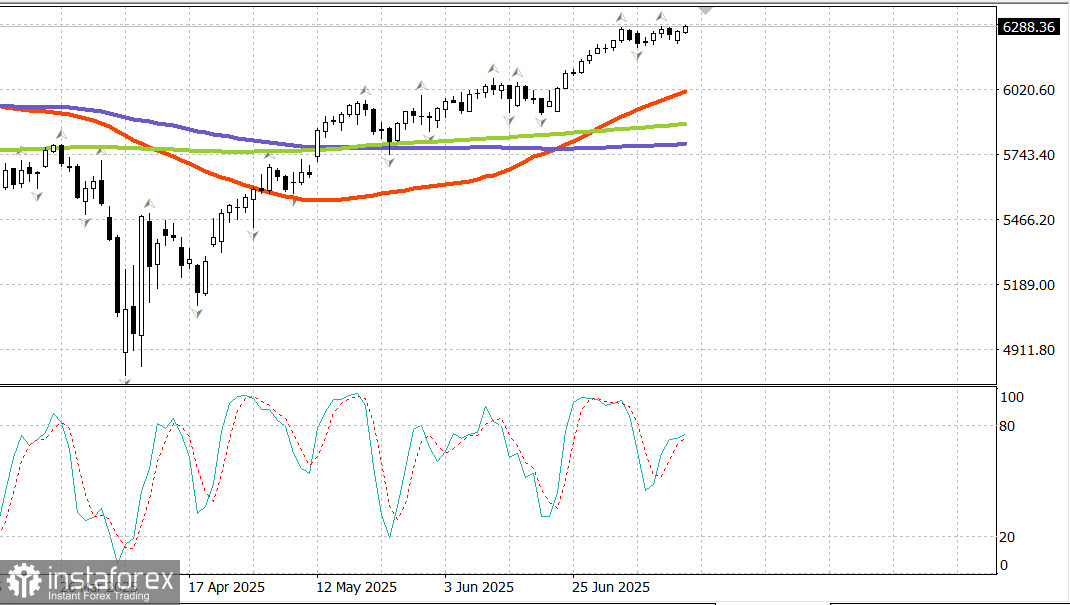

- S&P 500 +0.1%, S&P 500 đóng cửa ở mức 6,268, giao dịch trong phạm vi từ 5,900 đến 6,400.

- Thứ Ba: Báo cáo CPI tháng Sáu

- Thứ Tư: PPI tháng Sáu

- Thứ Năm: Doanh số bán lẻ tháng Sáu

Thị trường chứng khoán Mỹ đã hồi phục từ mức thấp đầu phiên sau những tiêu đề về thuế quan mới. Giao dịch ổn định đã giúp các chỉ số chính kết thúc ngày với mức tăng khiêm tốn, và Nasdaq đóng cửa ở mức cao kỷ lục mới.

Đề xuất thuế quan 30% đối với EU và Mexico bắt đầu từ ngày 1 tháng 8 đủ để gây ra một phiên mở cửa thiếu sắc. Tuy nhiên, như dự đoán, thị trường đã cho thấy khả năng chịu đựng trước các tin tức liên quan đến thuế quan, điều chưa gây gián đoạn xu hướng tăng của nó.

Các nhà hoạch định chính sách của Ủy ban EU và Tổng thống Mexico bày tỏ sự sẵn lòng đàm phán một thỏa thuận thương mại thuận lợi hơn trước hạn chót ngày 1 tháng 8. Tâm lý này đã giúp hạn chế áp lực bán trong suốt phiên giao dịch.

Thêm vào đó, các thị trường không bị ảnh hưởng bởi thông báo của Tổng thống Trump về thuế quan mới đối với Nga — lên tới 100% từ ngày 1 tháng 9 — nếu Nga không đồng ý ngừng bắn.

Mặc dù có giọng điệu tương đối tích cực về thuế quan, mức tăng hôm thứ Hai là khiêm tốn. Niềm tin của nhà đầu tư vẫn còn thận trọng trước các báo cáo kinh tế quan trọng và làn sóng công bố thu nhập doanh nghiệp trong tuần này.

Các báo cáo quan trọng trong tuần này:

Một số ngân hàng lớn, bao gồm Wells Fargo (WFC 83.43, +0.88, +1.1%), Citigroup (C 87.50, +0.77, +0.9%), và JPMorgan Chase (JPM 288.70, +1.84, +0.6%) sẽ công bố thu nhập trước khi thị trường mở cửa vào thứ Ba.

Nhờ vào việc điều chỉnh vị trí trước khi công bố thu nhập, ngành tài chính (+0.7%) là một trong những ngành dẫn đầu trong ngày. Ngành dịch vụ truyền thông (+0.7%) cũng dẫn đầu vào thứ Hai:

Netflix (NFLX 1260.81, +15.70, +1.26%) giao dịch cao hơn trước báo cáo thu nhập vào thứ Năm.

Ngành này cũng nhận được lợi ích từ mức tăng của Alphabet (GOOG 182.76, +1.45, +0.8%) và Meta Platforms (META 720.37, +2.86, +0.5%).

Các cổ phiếu vốn hóa lớn cao hơn một chút so với thị trường tổng quát.

ETF Vanguard Mega Cap Growth tăng 0.3%, so với mức tăng 0.1% của S&P 500.

Russell 2000 (+0.5%) và S&P Mid Cap 400 (+0.2%) cũng vượt trội so với S&P 500.

Bảy ngành của S&P 500 đóng cửa cao hơn, với mức tăng từ 0.1% đến 0.7%.

Ngành năng lượng (-1.2%) là ngành duy nhất giảm hơn 1%, bị kéo xuống bởi mức giảm 2.3% giá dầu xuống còn 66.90 USD mỗi thùng.

Trái phiếu kho bạc giao dịch trong phạm vi hẹp, phản ánh tư thế chờ đợi trước các báo cáo kinh tế quan trọng trong tuần này. Không có dữ liệu kinh tế Mỹ lớn nào được công bố vào thứ Hai.

Thị trường năng lượng

Dầu Brent giảm xuống 68.60 USD, thất bại trong việc trụ lại trên mức 70 USD — một dấu hiệu của sự suy yếu.

Kết luận Triển vọng không thay đổi — điều này vẫn có thể trở thành một bước đi mới hoặc một sự điều chỉnh lành mạnh. Nhiều điều phụ thuộc vào thu nhập của các ngân hàng lớn và báo cáo CPI hôm nay. Nếu có sự giảm mạnh, chúng ta sẽ tìm kiếm cơ hội mua vào.