Phiên giao dịch cuối cùng của tháng 11 không hề bình lặng: một sự cố tại CME Group đã làm gián đoạn giao dịch trên các hợp đồng tương lai chủ chốt - từ hàng hóa đến tiền tệ và trái phiếu. Điều này xảy ra ngay khi các nhà đầu tư Mỹ chuẩn bị quay trở lại thị trường sau Ngày Lễ Tạ Ơn. Tính thanh khoản đạt mức tối thiểu, và các hệ thống giao dịch bỗng dưng bị tê liệt. Trước bối cảnh của một tháng đã không ổn định, sự cố này trở thành biểu tượng của tháng 11 năm 2025: lo lắng và khó lường.

Lúc đầu, thị trường có vẻ khá kiên cường một cách đáng ngạc nhiên. Chỉ số STOXX 600 của châu Âu kết thúc ngày gần như không thay đổi và thậm chí tăng 0,5% trong tháng, mặc dù đây là mức tăng yếu nhất trong sáu tháng qua.

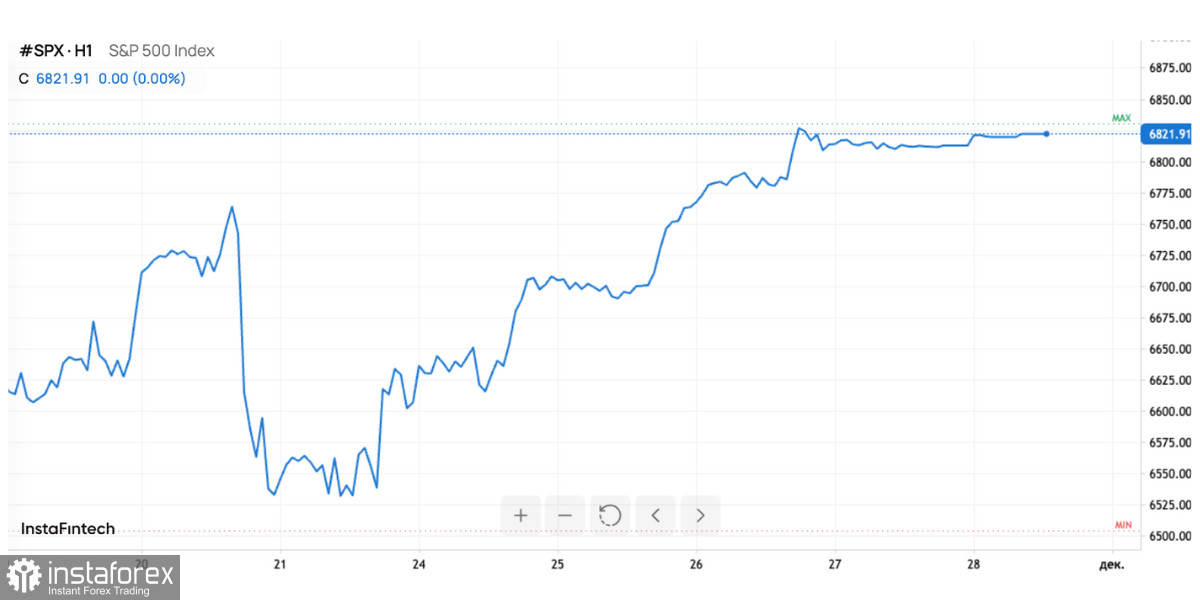

S&P 500 giảm nhẹ, giảm 0,4% vào tháng Mười Một, nhưng so với mức thấp nhất trong hai tháng mà chỉ số này chạm đến cách đây một tuần, điều này gần như là một chiến thắng. Từng có lúc, mức giảm đã đạt đến 5% kể từ đầu tháng—mức phục hồi một phần của ngày hôm nay trở nên đáng kể hơn bao giờ hết.

Tuy nhiên, bên dưới sự ổn định bề mặt này là một bức tranh phức tạp hơn nhiều, được đặc trưng bởi những biến động đáng kể trong lĩnh vực công nghệ, suy giảm mạnh mẽ của tiền điện tử, kỳ vọng về lãi suất, sự biến động của tiền tệ và sự gia tăng của hàng hóa.

Thông thường, các thị trường chuẩn bị cho sự biến động gia tăng vào tháng Chín và tháng Mười, nhưng lần này, các cú sốc chính lại xảy ra trong tháng Mười Một. Các gã khổng lồ công nghệ đã lập kỷ lục chỉ để rồi giảm mạnh sau đó. Chính phủ Hoa Kỳ đã bị đóng cửa một phần kỷ lục trong 43 ngày, điều này đã làm tê liệt việc công bố các dữ liệu kinh tế quan trọng và đẩy thị trường vào tình trạng "bay mù".

Việc thiếu dữ liệu thống kê đã khiến Cục Dự trữ Liên bang phải hành động đặc biệt thận trọng. Các nhà đầu tư không rõ về tình hình nhu cầu của người tiêu dùng, động thái của lạm phát, hay sự bền vững của thị trường lao động—tất cả diễn ra trong bối cảnh kinh tế toàn cầu đang chuyển giao sau một chu kỳ dài với lãi suất cao.

Dù vậy, chính Fed lại trở thành yếu tố then chốt hỗ trợ sự ổn định của thị trường. Những bình luận từ Christopher Waller và John Williams đến như một món quà bất ngờ đối với các nhà đầu tư: cả hai đều ủng hộ việc cắt giảm lãi suất vào tháng tới. Điều này đã thay đổi mạnh mẽ khả năng chấp nhận rủi ro—từ tránh mua cổ phiếu một cách thận trọng sang trở lại thị trường một cách dần dần.

Xác suất giảm lãi suất đã tăng vọt từ 30% lên hơn 80% chỉ trong một tuần. Sự thay đổi kỳ vọng mạnh mẽ này ngay lập tức thúc đẩy các chỉ số chứng khoán, hỗ trợ quá trình phục hồi trong những ngày cuối cùng của tháng.

Thị trường tiền tệ

Thị trường tiền tệ cũng biến động mạnh. Đồng đô la Mỹ, bất chấp những nỗ lực tăng giá trong những ngày cuối, đã kết thúc tuần gần như không thay đổi và thậm chí có nguy cơ ghi nhận mức giảm hàng tuần lớn nhất kể từ tháng Bảy.

Trong hoàn cảnh này, đồng yên Nhật nổi bật đáng kể, thu hút sự chú ý. Sau khi giảm xuống mức thấp nhất trong 10 tháng, đồng yên đã phục hồi lại—khi thị trường ngày càng tin rằng Ngân hàng Nhật Bản đang chuẩn bị tăng lãi suất vào tháng Mười Hai. Sự gia tăng của lạm phát cơ bản tại Tokyo lên 2,8% chỉ càng củng cố thêm những kỳ vọng này.

Lần đầu tiên sau nhiều năm, Ngân hàng Nhật Bản có cơ hội thoát khỏi chính sách siêu nới lỏng của mình, điều này đã được thị trường định giá khoảng một phần ba. Nếu quyết định này được thực hiện, các cặp tiền tệ với yên có thể trải qua những biến động đáng kể, một trong những sự kiện quan trọng trong tháng Mười Hai.

Trong khi đó, đô la Úc và đô la New Zealand đang tăng đều đặn. Các nhà đầu tư tin rằng chu kỳ tăng lãi suất ở những quốc gia này đang gần đạt đến điểm cuối, làm cho lợi suất trái phiếu của Oceania một lần nữa trở nên hấp dẫn. Đồng euro thì bình tĩnh hơn, tăng 0,3% trong tháng — một sự gia tăng gần như mang tính biểu tượng phản ánh việc thiếu các hành động quyết liệt từ ECB.

Hàng hóa

Thị trường hàng hóa cũng đang cho thấy tín hiệu hỗn hợp. Dầu Brent đã tăng lên $63.55; tuy nhiên, tài sản này kết thúc tháng giảm hơn 2%, kéo dài chuỗi giảm giá trong tháng thứ tư liên tiếp. Giá cả đang bị áp lực bởi kỳ vọng về tăng nguồn cung toàn cầu và nỗ lực của Mỹ trong việc thúc đẩy sáng kiến hòa bình liên quan đến Ukraine.

Việc tiềm năng bình thường hóa giao thương năng lượng của Nga có thể đột ngột tăng số lượng dầu có sẵn trên thị trường — và thị trường đang định giá trước điều này.

Ngược lại, vàng có vẻ mạnh mẽ. Giá đã tăng lên $4,166 mỗi ounce, thể hiện một mức tăng gần 5% trong tháng.

Kim loại này được hưởng lợi từ sự kết hợp của:

- Đồng đô la yếu,

- Kỳ vọng giảm lãi suất tại Mỹ,

- Sự lo lắng do gián đoạn dữ liệu và rủi ro chính trị.

Mặc dù vàng chưa đạt mức cao kỷ lục $4,381, nhưng hiệu suất bền bỉ của nó giữa sự bất ổn như vậy cho thấy nhu cầu đối với tài sản trú ẩn an toàn vẫn mạnh mẽ và thậm chí đang tăng lên.

Thị trường Mỹ, Châu Âu và Châu Á

Tuần cuối cùng của tháng Mười Một đã mang lại sự nhẹ nhõm cho thị trường châu Á. Sau vài tuần biến động, cổ phiếu và trái phiếu đã phục hồi một phần các khoản lỗ.

Lý do rất đơn giản: dữ liệu kinh tế yếu từ Mỹ làm tăng khả năng Cục Dự trữ Liên bang sẽ hạ lãi suất. Đối với nhiều nền kinh tế châu Á, điều này có nghĩa là:

- Cải thiện điều kiện tài chính,

- Dòng vốn chảy vào,

- Giảm áp lực lên tiền tệ địa phương,

- Ổn định chi phí nợ.

Tuy nhiên, ở Châu Âu, tình hình lại phức tạp hơn. STOXX 600, mặc dù vẫn ở gần mức kỷ lục, đã rõ ràng mất đi động lực của mình. Nhà đầu tư bắt đầu nghi ngờ liệu các công ty châu Âu có thể tiếp tục tăng trưởng với tốc độ như trước giữa tiêu dùng yếu kém và sự thiếu vắng kích thích từ ECB hay không.

Tại Mỹ, bức tranh cũng đa dạng: lĩnh vực công nghệ, lĩnh vực đã thúc đẩy thị trường suốt cả năm, đã trở nên quá tải với kỳ vọng và đã chứng kiến những điều chỉnh đáng kể. Tuy nhiên, nhờ vào sự thay đổi chính sách của Fed, các chỉ số đã kịp phục hồi phần nào các khoản lỗ.

Thị trường bước vào tháng 12 với hy vọng, nhưng cũng đầy thận trọng

Tháng 11 này đã cho thấy thị trường không phải lúc nào cũng tuân theo các mô hình theo mùa. Sự biến động xảy ra khi ít ai ngờ tới, và sự hồi phục đã được thực hiện chỉ thông qua một vài phát biểu của các đại diện Fed.

Sự cố tại CME Group đã trở thành một kết thúc mang tính biểu tượng cho tháng này: hệ thống tài chính ngày nay quá mong manh đến nỗi sự cố kỹ thuật có thể ảnh hưởng đến thanh khoản không kém gì tin tức kinh tế vĩ mô.

Khi tháng 12 bắt đầu, các kỳ vọng quan trọng đang hình thành:

- Việc cắt giảm lãi suất ở Mỹ gần như chắc chắn,

- Ngân hàng Nhật Bản có thể tăng lãi suất lần đầu tiên sau một thời gian dài,

- Đồng đô la có thể tiếp tục suy yếu,

- Vàng sẽ duy trì sự hỗ trợ,

- Dầu sẽ tiếp tục chịu áp lực do nguồn cung tăng.

Thị trường bước vào tháng mới với sự lạc quan cẩn trọng—và hiểu rằng tháng 12 vốn truyền thống là tháng tĩnh lặng có thể cũng sẽ là một ngoại lệ trong năm nay.