Một tuần giao dịch đầy căng thẳng đang dần khép lại. Tuần này ghi nhận những sự kiện lớn gắn liền cả với cuộc đối đầu quân sự có sự tham gia của Hoa Kỳ và Israel ở một bên và Iran ở bên còn lại, lẫn với các cuộc họp chính sách của năm ngân hàng trung ương lớn nhất thế giới, bao gồm cả Federal Reserve.

Tuần tới sẽ là tuần giao dịch trọn vẹn cuối cùng của tháng, quý và nửa năm. Không thể loại trừ khả năng xuất hiện những biến động bất ngờ liên quan đến hoạt động tái cân bằng danh mục.

Chỉ số đô la Mỹ khép lại tuần giao dịch với diễn biến tích cực, ghi nhận các mức đỉnh mới trong năm và lần đầu tiên kể từ tháng 5/2025 kiểm định khu vực 101,00. Động lực chính thúc đẩy đà tăng là tín hiệu diều hâu từ Federal Reserve, đủ mạnh để lấn át cả tác động thị trường từ thỏa thuận khung đã được ký giữa Hoa Kỳ và Iran.

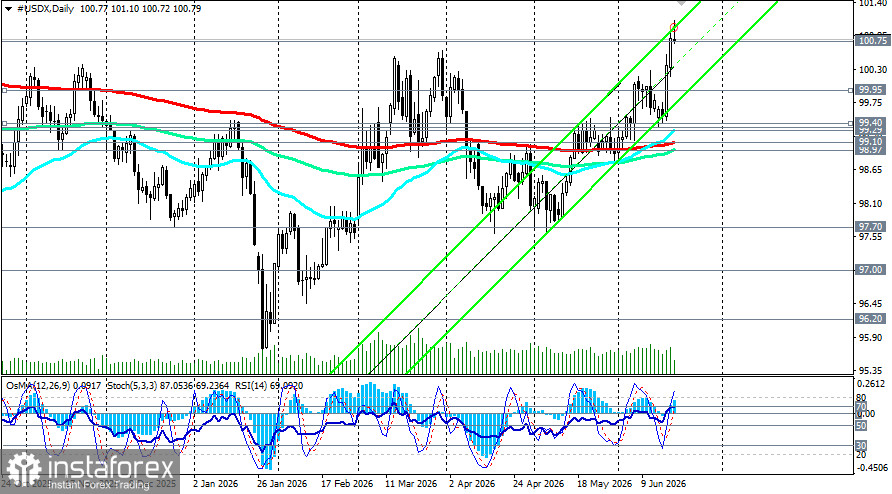

Ngày thứ Sáu, chỉ số này đã điều chỉnh nhẹ từ đỉnh 101,10 nhưng vẫn giữ vững quanh vùng kháng cự quan trọng 100,75. Thị trường, trong bối cảnh thanh khoản suy giảm trước kỳ nghỉ lễ Juneteenth tại Mỹ, đang tiêu hóa một bức tranh chính sách tiền tệ mới, trong đó xác suất Fed nâng lãi suất trước khi kết thúc năm được đánh giá gần 90%.

Câu hỏi then chốt đối với đồng USD trong tuần tới là liệu nó có thể giữ được những vị thế đã giành được hay không, hay là rủi ro địa chính trị cùng với nhịp điều chỉnh của lợi suất sẽ kéo chỉ số này trở lại các vùng quen thuộc hơn.

Bối cảnh cơ bản: Tín hiệu diều hâu từ Fed là lá bài chủ của đồng USD

1. FOMC: chuyển biến trong giọng điệu và biểu đồ dot plot

Cuộc họp FOMC ngày 16–17 tháng 6 đánh dấu một bước ngoặt quan trọng, làm thay đổi đáng kể cách thị trường tiền tệ định vị. Đúng như dự báo, Fed giữ nguyên lãi suất chính sách ở mức 3,50–3,75% trong cuộc họp thứ tư liên tiếp; quyết định này lần đầu tiên sau chín tháng đạt được sự đồng thuận tuyệt đối. Tuy nhiên, yếu tố mang tính quyết định lại là biểu đồ dot plot cập nhật và giọng điệu của tân Chủ tịch Kevin Warsh, vốn diều hâu hơn rất nhiều so với dự đoán của thị trường.

Các thay đổi dự báo chính

- Dịch chuyển dot plot. Dự báo trung vị cho mức lãi suất cuối chu kỳ vào năm 2026 được nâng lên 3,8%. Điều này hàm ý chín trong số 18 thành viên FOMC hiện kỳ vọng ít nhất một lần tăng 25 điểm cơ bản trước cuối năm, và sáu người trong số đó dự kiến sẽ có hai lần tăng hoặc nhiều hơn. Ngược lại, chỉ còn một quan chức vẫn cho rằng sẽ có cắt giảm lãi suất trong năm nay.

- Điều chỉnh tăng dự báo lạm phát. Kỳ vọng lạm phát năm 2026 được nâng lên: core PCE được điều chỉnh lên 3,3% và headline PCE lên 3,6%.

- Gỡ bỏ ngôn từ định hướng nới lỏng. Cụm từ trong tuyên bố trước đây ngầm gợi ý rằng bước đi tiếp theo có thể là nới lỏng đã được loại bỏ hoàn toàn. Đây là tín hiệu rõ ràng gửi tới thị trường rằng Fed không còn coi kịch bản cắt giảm lãi suất là cơ sở nữa.

Phản ứng của thị trường trước tín hiệu từ Fed

Thị trường nhanh chóng định giá khả năng tăng lãi suất vào tháng 10 hoặc tháng 11. Xác suất tăng lãi suất trong tháng 12 hiện được ước tính là 88%, còn khả năng có động thái ngay trong tháng 10 đã tăng từ 40% lên 77% chỉ trong một tuần. Lợi suất trái phiếu Kho bạc kỳ hạn hai năm, vốn nhạy cảm nhất với chính sách, đã tăng 16 điểm cơ bản lên 4,21%—mức cao nhất kể từ tháng 2/2025—và tạo ra mức tăng trong ngày lớn nhất của đồng USD kể từ đầu tháng 3.

2. Chênh lệch chính sách tiền tệ: vì sao USDX nằm trên 100,00

Sự vững vàng của đồng USD chủ yếu đến từ chênh lệch lợi suất có lợi cho Hoa Kỳ. Trong khi Fed phát tín hiệu có thể tiếp tục thắt chặt, các ngân hàng trung ương khác lại đang ở những vị thế rất khác.

Động thái của các ngân hàng trung ương trong tuần và những tín hiệu chính

- Fed: giữ ở mức 3,50–3,75%—tín hiệu diều hâu về khả năng tiếp tục thắt chặt trong năm 2026.

- ECB: tăng 25 điểm cơ bản lên 2,40%—diều hâu ở mức độ vừa phải, nhưng mang tính đơn lẻ.

- BoE: giữ nguyên ở 3,75%—tạm dừng, với thiểu số nhỏ có quan điểm diều hâu (hai phiếu ủng hộ tăng lãi suất).

- BoJ: nâng lãi suất chính sách lên 1,00%—một bước đi mang tính lịch sử, nhưng chênh lệch lợi suất Mỹ–Nhật vẫn rất rộng.

- SNB: giữ ở 0%—trung tính, nhấn mạnh vào chính sách can thiệp.

Bản cập nhật theo hướng diều hâu của Fed được cho là có nguy cơ kích hoạt một đợt tăng kéo dài của đồng USD, đủ để bù đắp hơn cả tác động làm dịu từ thỏa thuận Mỹ–Iran, theo đánh giá của các nhà kinh tế. Lợi thế tăng trưởng của Hoa Kỳ, được hậu thuẫn bởi dòng vốn đầu tư vào AI và thị trường lao động vẫn vững, tiếp tục thu hút vốn toàn cầu.

3. Địa chính trị: sự suy yếu của USD chỉ mang tính tạm thời

Hy vọng về một thỏa thuận khung giữa Hoa Kỳ và Iran cùng việc tái mở cửa eo biển Hormuz đã kéo giá dầu giảm và nhất thời cải thiện khẩu vị rủi ro toàn cầu, qua đó gây sức ép ngắn hạn lên đồng USD trong vai trò tài sản trú ẩn. Tuy nhiên, bước ngoặt diều hâu của Fed đã lấn át yếu tố này.

Hơn nữa, tình hình Trung Đông vẫn bất ổn. Hôm thứ Sáu, Bộ Ngoại giao Thụy Sĩ cho biết các cuộc đàm phán dự kiến giữa Hoa Kỳ và Iran sẽ không diễn ra. Các cuộc không kích của Israel tại Lebanon và việc Phó Tổng thống J.D. Vance hủy chuyến đi đàm phán với Iran làm gia tăng thêm rủi ro. Một vòng leo thang mới có thể lại thúc đẩy nhu cầu trú ẩn ở đồng USD và bổ sung thêm một luận điểm tăng giá cho đồng tiền này.

Phân tích kỹ thuật ngắn gọn

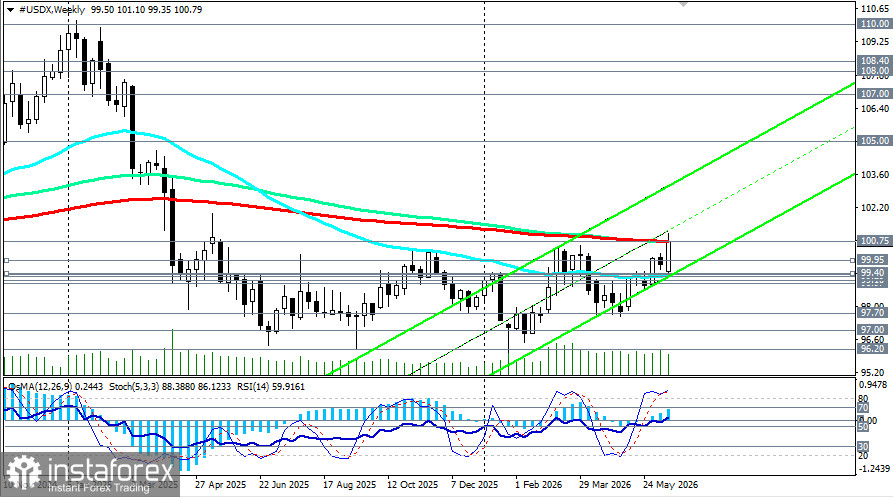

Về mặt kỹ thuật, USDX đã xác nhận một sự thay đổi xu hướng trung hạn, phá vỡ các ngưỡng kháng cự quan trọng tại 98,97; 99,10 và 99,29 (các đường EMA 144, 200 và 50 ngày) và trong tuần này đã đạt mức đỉnh trong năm là 101,10. Bất chấp nhịp điều chỉnh vào thứ Sáu, chỉ số vẫn đang giữ gần ngưỡng kháng cự quan trọng tại 100,75 (đường EMA 200 tuần, EMA 144 ngày và EMA 50 ngày trên khung tháng).

Chỉ số đã tăng khoảng 1% trong tuần, là mức tăng tuần tốt nhất kể từ đầu tháng Ba. Nó vẫn nằm trên các đường trung bình động ngắn hạn (5, 10 và 20), tập trung quanh vùng 100,71–100,75, cho thấy nhịp điều chỉnh hiện tại đang được thị trường coi là một pha điều chỉnh trong xu hướng tăng. Việc bứt phá kỹ thuật lên trên 100,00 và cập nhật các đỉnh mới trong năm xác nhận sự nối lại của xu hướng tăng giá. Các nhà kinh tế cho rằng đà đi lên này được thúc đẩy bởi việc hiệu chỉnh lại kỳ vọng về chính sách Fed và vẫn còn dư địa để tiếp diễn.

Để biết thêm chi tiết, xem "US Dollar Index (USDX): possible dynamic for June 19, 2026."

Dự báo từ các ngân hàng lớn

- Deutsche Bank: dự báo EUR/USD cuối năm ở mức 1,1500, hàm ý đồng USD tiếp tục mạnh lên.

- Societe Generale: dự báo USDX cuối năm trong vùng 98,60–99,00, cho thấy khả năng USD suy yếu vừa phải trong nửa cuối năm nhưng không phải là một sự thay đổi mang tính cấu trúc.

- MUFG: nhận định rủi ro tăng giá đối với kịch bản USD suy yếu vào năm 2027, đồng thời thừa nhận tín hiệu diều hâu từ Fed đang tạo áp lực đi lên cho đồng bạc xanh.

Các sự kiện quan trọng cần theo dõi trong tuần tới

- 22/6 — Quyết định LPR của PBoC: dự kiến giữ nguyên; tác động gián tiếp thông qua USD/CNH.

- 22/6 — Lạm phát Canada (tháng 5): tác động đến USD/CAD.

- 23/6 — S&P Global PMI sơ bộ cho Đức, khu vực đồng euro và Mỹ: sẽ cho thấy sự khác biệt về động lực tăng trưởng kinh tế.

- 25/6 — US PCE (tháng 5): dự kiến duy trì ở mức cao; số liệu mạnh sẽ củng cố lập trường diều hâu của Fed.

- Trong tuần — Các phát biểu của quan chức Fed: bất kỳ bình luận mang tính diều hâu nào cũng có thể củng cố sức mạnh của đồng USD.

Kết luận

Đồng USD khép lại tuần như là đồng tiền vượt trội rõ rệt, qua đó khẳng định sức mạnh của nó sau cú “diều hâu” bất ngờ từ Fed. Sự sẵn sàng thắt chặt chính sách của Chủ tịch Kevin Warsh và việc điều chỉnh biểu đồ dot-plot đã làm thay đổi căn bản kỳ vọng của thị trường, khiến nhà đầu tư bắt đầu định giá khả năng tăng lãi suất trước cuối năm. Đồng USD được hưởng lợi cả từ chênh lệch lãi suất và vai trò tài sản trú ẩn an toàn trong bối cảnh bất ổn địa chính trị dai dẳng tại Trung Đông.

Vùng 100,50–101,10 sẽ là “chiến trường” mang tính quyết định trong những ngày tới. Một cú bứt phá kỹ thuật lên trên vùng này sẽ mở ra con đường hướng tới các đỉnh cao mới trong nhiều năm, trong khi việc đóng cửa duy trì dưới 100,50 có thể kích hoạt nhịp điều chỉnh về khu vực 100,00 và 99,95.