La paire euro-dollar a clôturé la semaine de négociation à 1,0658. Pour la première fois depuis mai de cette année, le prix s'est installé dans la sixième décimale, confirmant ainsi la force du mouvement baissier. Regardez le graphique hebdomadaire eur/usd : la paire se trouve dans une tendance baissière pour la neuvième semaine consécutive. Depuis la mi-juillet, il n'y a pas eu une seule bougie "haussière" sur le timeframe W1. La principale locomotive de la baisse est le greenback, qui renforce sa position grâce à un contexte fondamental favorable.

Le flux d'actualités est volatil, mais les taureaux du dollar parviennent à en tirer profit dans toutes les circonstances. Au milieu de l'été, la devise américaine a bénéficié du soutien de la Réserve fédérale, qui a augmenté les taux d'intérêt de manière inattendue, contrairement aux prévisions de la majorité des experts qui s'attendaient à un statu quo. Ensuite, des données sur l'inflation aux États-Unis pour le mois de juillet ont été publiées, elles aussi étonnant les traders par leur "teinte verte". Jerome Powell, lors du symposium de Jackson Hole, a renforcé les attentes haussières du marché en suggérant une nouvelle hausse des taux d'intérêt cette année. Ensuite, la Chine est devenue au centre des préoccupations du marché en raison du ralentissement de son économie. Dans un contexte de sentiment anti-risque, le dollar a une fois de plus bénéficié d'une demande accrue. Dès que la RPC s'est "corrigée" (avec une macroéconomie d'août dans la "zone verte" et une série de décisions stimulantes de la BNO), le marché pétrolier a réagi immédiatement avec une hausse des principaux taux de change, ce qui a "ravi" les taureaux du dollar.

Ainsi, dans le mode "step by step", le dollar vert a grimpé pendant plusieurs semaines (l'indice du dollar s'approchant des 105 points), tandis que les vendeurs de l'eur/usd, quant à eux, progressaient joyeusement vers le bas.

La semaine écoulée a été marquée à bien des égards pour les traders de cette paire.

La Banque centrale européenne a mis en doute ses actions futures avec sa décision agressive. Les perspectives d'une nouvelle augmentation du taux d'intérêt sont maintenant remises en question, car le régulateur a augmenté les taux d'intérêt dans un contexte de ralentissement des principaux indicateurs macroéconomiques. C'est une décision assez audacieuse, pour ainsi dire "à contre-courant". C'est pourquoi l'euro a réagi à l'action de la Banque centrale en chute généralisée - les traders doutent que la BCE se décide à durcir encore sa politique dans un avenir proche (du moins dans le cadre de cette année en cours).

Certaines formulations de la lettre d'accompagnement indiquent également que la BCE est prête à faire une pause. En particulier, le document précise que les taux d'intérêt clés "ont déjà atteint un niveau qui contribuera de manière significative à un retour opportun de l'inflation à sa valeur cible - à condition que ce niveau soit maintenu pendant une période suffisamment longue". En termes simples, cela signifie que la Banque centrale européenne est prête à défendre ce niveau pendant de nombreux mois en maintenant les taux à leur niveau actuel.

À propos, après la réunion, le représentant de la BCE, Madis Müller, a déclaré que "aucune hausse des taux n'était prévue" dans les mois à venir. Cependant, il a laissé entendre que le régulateur reviendrait à une politique monétaire plus stricte uniquement si les indicateurs d'inflation commençaient à "accélérer activement". Une position similaire a été exprimée par le vice-président de la BCE, Luis de Guindos, ainsi que par le chef de la Banque centrale de Slovaquie, Bostjan Vasle. Par conséquent, malgré l'affirmation du régulateur selon laquelle les taux n'ont pas atteint leur niveau de pic, le marché est parvenu à une conclusion inverse. Selon les experts de SocGen, la Banque centrale adoptera une position attentiste cette année. Cependant, les stratèges en devises n'excluent pas une nouvelle augmentation des taux au cours du premier semestre de l'année prochaine, car les coûts élevés de la main-d'œuvre pourraient entraîner une inflation de base durablement élevée.

Mais les perspectives porteuses de 2024 ne "réchauffent" pas les acheteurs de la paire eur/usd : la Banque centrale européenne n'est pas devenue l'alliée de l'euro malgré une hausse inattendue des taux d'intérêt.

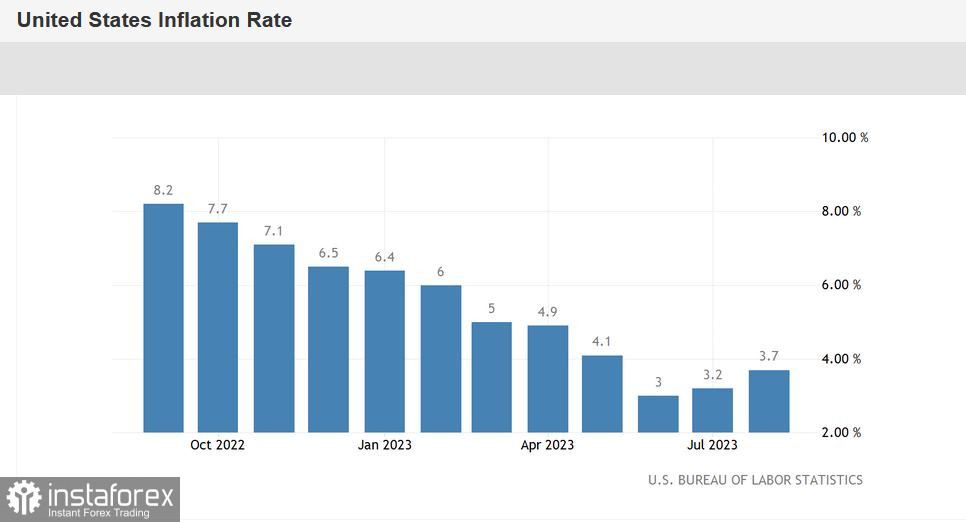

Cependant, la Réserve fédérale deviendra-t-elle l'alliée du dollar ? La question reste ouverte. Les derniers rapports sur l'inflation aux États-Unis, sur fond de croissance du marché pétrolier, laissent supposer que l'autorité de régulation américaine durcira sa rhétorique lors de sa réunion de septembre et annoncera peut-être une hausse des taux lors de la prochaine réunion en novembre. Ainsi, l'indice général des prix à la consommation a augmenté de 3,7% en glissement annuel, alors que la croissance était prévue à 3,6%. Cet indicateur connaît une tendance haussière pour le deuxième mois consécutif, après un cycle de baisse de 12 mois. En variation mensuelle, l'IPC a augmenté de 0,6%, soit le taux de croissance le plus élevé depuis juin 2022. L'indice des prix à la consommation de base continue de diminuer régulièrement. En glissement annuel, il s'est établi à 4,3% (conformément aux prévisions), soit le taux de croissance le plus faible depuis octobre 2021.

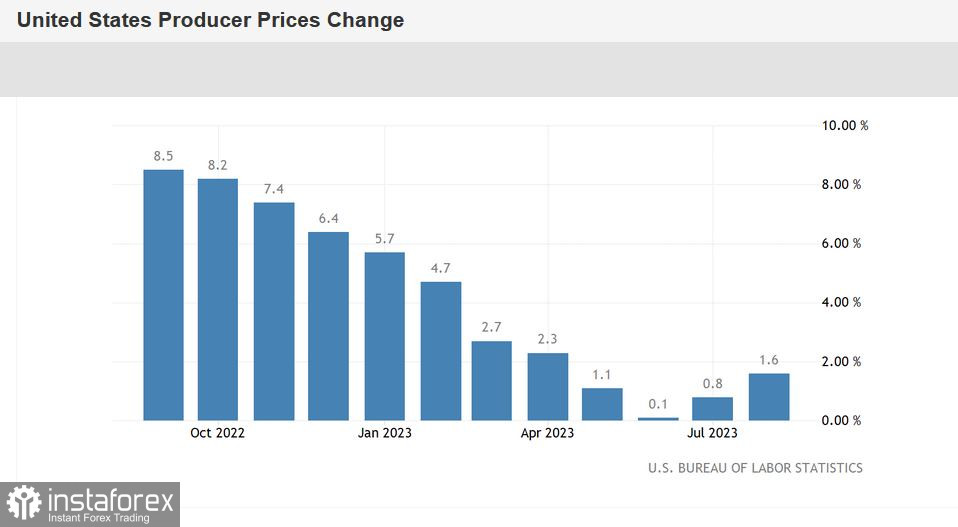

Un autre indicateur d'inflation, l'indice général des prix à la production, se situe également dans la "zone verte" : pour le deuxième mois consécutif, il accélère après une baisse continue d'environ un an. L'indice des prix à l'importation dépasse également les estimations prévisionnelles, tant sur base mensuelle qu'annuelle.

La "zone verte" a également vu d'autres indicateurs macroéconomiques publiés cette semaine aux États-Unis. Par exemple, la production industrielle a augmenté de 0,4% en août par rapport à une prévision de croissance de 0,1%. Les ventes au détail ont augmenté de 0,6%, le meilleur résultat depuis janvier de cette année.

Tous les rapports macroéconomiques susmentionnés ont été publiés pendant la période de ce que l'on appelle le "régime de silence", au cours de laquelle les membres de la Réserve fédérale n'ont pas le droit de publiquement exprimer leur position. Nous devons donc seulement supposer la réaction possible de la Fed aux annonces d'inflation. À mon avis, le régulateur s'inquiétera de la situation actuelle, car d'une part, on peut déjà parler d'une tendance (hausse du CPI, PPI), et d'autre part, tout cela se produit parallèlement à la croissance du marché pétrolier, qui entraînera finalement une augmentation de l'inflation. Au vu de la dynamique de la devise américaine, de nombreux acteurs du marché sont parvenus à des conclusions similaires.

Le repli correctif de la paire eur/usd observé vendredi était dû à de bonnes nouvelles en provenance de Chine. On a appris, par exemple, que les ventes au détail en Chine ont augmenté de 4,6% en glissement annuel en août (alors qu'on prévoyait une croissance de 3,0%), et que la production industrielle a augmenté de 4,5% en glissement annuel (alors qu'on prévoyait une hausse de 3,9%). Les mesures additionnelles prises par la Chine pour soutenir son économie ont également contribué à une hausse du sentiment de risque sur les marchés. On a appris que la Banque centrale chinoise a injecté 591 milliards de yuans dans le système financier du pays par le biais d'un programme de crédit à moyen terme, et a réduit le taux de pension de 14 jours.

"L'éclaircie chinoise" a permis de maintenir la paire eur/usd au-dessus du niveau de support de 1,0650 (ligne inférieure de l'indicateur des bandes de Bollinger sur le graphique quotidien). Il est tout à fait probable que dans les prochains jours, jusqu'à l'annonce des résultats de la réunion de septembre de la Réserve fédérale (le 20 septembre), la paire se négociera dans une fourchette de 1,0650 à 1,0720. Dans ce cas, la Fed agira comme une sorte d'arbitre, soit en permettant aux baissiers de faire baisser l'eur/usd vers le chiffre 5, soit en ramenant la paire autour des chiffres 8 à 9. À l'approche de ces événements importants, la paire se met généralement en "dérive", démontrant un mouvement latéral.