Sự kiện quan trọng vào thứ tư là việc ký kết dự kiến giai đoạn đầu tiên của thỏa thuận thương mại giữa Mỹ và Trung Quốc. Cuối cùng, các chi tiết của thỏa thuận bắt đầu xuất hiện, với các báo cáo rằng Trung Quốc cam kết tăng nhập khẩu 200 tỷ đô la trong hai năm, bao gồm 75-77 tỷ đô la trong sản xuất, 50 tỷ đô la năng lượng và 40 tỷ đô la trong nông nghiệp. Thỏa thuận cũng sẽ điều chỉnh chuyển giao công nghệ, tiền tệ và tiếp cận thị trường cho các lĩnh vực cụ thể của nền kinh tế.

Dường như người ta có thể mong đợi sự tiếp tục tăng trưởng về nhu cầu đối với các tài sản rủi ro, nhưng thị trường đã hành xử với sự kiềm chế. Các chỉ số chứng khoán Mỹ điều chỉnh giảm nhẹ, vàng tiếp tục tăng trưởng, Nikkei và Shanghai Composite mất vào sáng thứ tư xuống 0.5%, và rất có thể, việc ký kết thỏa thuận sẽ không có tác động tích cực đến thị trường.

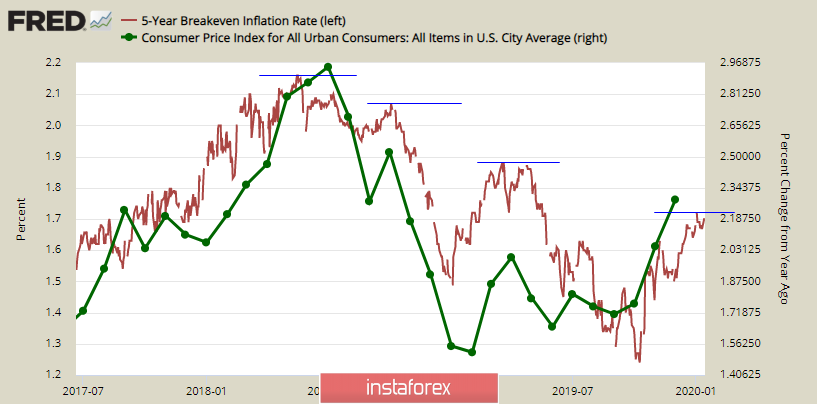

Đồng thời, lạm phát trong tháng mười hai được dự kiến tăng 2.3%, mức tăng trưởng thấp hơn một chút so với dự báo, nhưng đồng đô la không nhận được bất kỳ sự hỗ trợ nào. Do đó, doanh nghiệp không chắc chắn về sự tăng trưởng lạm phát tiếp theo được đánh giá bởi tính năng động của lợi suất trái phiếu Tip - Lợi suất tiền lãi thấp hơn mức tối đa của địa phương trong tháng ba là 1.88%, có nghĩa là doanh nghiệp đang tập trung vào việc cắt giảm lãi suất khác.

Trong tất cả các khả năng, hiệu ứng tích cực của việc ký kết sẽ là tạm thời và có khả năng nhu cầu gia hạn đối với tài sản bảo vệ sẽ tiếp tục vào buổi tối của ngày hiện tại.

NZD/USD

Một nghiên cứu hàng quý khác về triển vọng kinh doanh từ NZIER đã xác nhận sự lạc quan thận trọng đã góp phần vào việc mua NZD trong hai tháng qua. Bất kỳ động lực tích cực nào cũng được coi là tích cực, mặc dù tỷ lệ các doanh nghiệp sản xuất dự kiến điều kiện kinh tế sẽ xấu đi trong năm tới vẫn vượt quá những người lạc quan - 20% so với 52% một quý trước đó.

Sự tăng trưởng của sự lạc quan dựa trên các yếu tố dự kiến - Trung Quốc và Hoa Kỳ gần với một thỏa thuận thương mại, vì một lý do nào đó kết quả như vậy được coi là tích cực, mặc dù đối với nền kinh tế Trung Quốc rất có thể là tiêu cực. Trong lĩnh vực dịch vụ, tình hình tồi tệ hơn một chút, nhưng chúng ta phải tiến hành từ thực tế là "tệ hơn" trong cách giải thích của các công ty là giảm kỳ vọng về xác suất giảm lãi suất, ngược lại, là một yếu tố tăng giá cho tỷ lệ New Zealand.

Đối với lĩnh vực tài chính của New Zealand, các sáng kiến RBNZ gần đây về yêu cầu vốn chủ sở hữu ngân hàng có tầm quan trọng rất lớn. Ngân hàng Trung ương đã quyết định dừng lại ở các điều kiện ít nghiêm ngặt hơn dự kiến vào thời điểm cuối cùng, nhưng một số thay đổi cần được lưu ý.

Thứ nhất, các ngân hàng được ưu đãi hơn trong việc cho vay thế chấp đồng thời thắt chặt tài chính cho lĩnh vực sản xuất, đặc biệt là nông nghiệp, điều này sẽ kích thích nhu cầu trong nước, đồng thời giảm sự phụ thuộc vào vốn bên ngoài. Yếu tố này là tiêu cực đối với NZD và sẽ giúp giảm NZD.

Thứ hai, ngành sữa đang mắc nợ nhiều và phải đối mặt với sự sụt giảm mạnh về giá đất và các quy định nghiêm ngặt hơn về môi trường. Hơn nữa, điều kiện xấu đi cũng sẽ gây khó khăn cho cuộc sống của các nhà xuất khẩu.

Thứ ba, lãi suất thấp kỷ lục làm giảm khả năng cho vay của các ngân hàng do tỷ suất lợi nhuận giảm, vì việc giữ tiền gửi trở nên khó khăn hơn, có xu hướng tìm kiếm lợi nhuận cao hơn.

Do đó, tình hình bắt đầu có vẻ ít tăng đáng chú ý đối với NZD và cơ hội phục hồi tăng trưởng của New Zealand đang giảm. Mức kháng cự gần nhất là 0.6635 và sự cố của nó sẽ cải thiện một chút bức tranh kỹ thuật, nhưng việc kiểm tra mức thấp gần đây và để lại phạm vi 0.6520 - 0.6597 có nhiều khả năng.

AUD/USD

Trong khi đó, dữ liệu lạm phát của TD Securities trong tháng mười hai phù hợp với kỳ vọng; áp lực đối với đồng tiền của Úc được gây ra bởi cuộc chiến kéo dài chống lại các vụ cháy rừng, có nguy cơ gây thiệt hại đáng kể cho nền kinh tế Úc.

Xác suất vượt lên trên ngưỡng kháng cự 0.6919 là không cao và sự thúc đẩy tăng trưởng đang suy yếu. Bây giờ, AUD/USD có khả năng giảm xuống vùng hỗ trợ 0.6837 / 47 sau một thời gian ngắn hợp nhất.