Sự vắng mặt của các số liệu thống kê quan trọng từ Hoa Kỳ và sự hoảng loạn về sự lây lan của virus đã góp phần tăng trưởng điều chỉnh trên các sàn giao dịch châu Á. Tuy nhiên, nền tảng chung vẫn trung lập vào sáng thứ ba.

Mặt khác, nhu cầu bằng đô la đang tăng lên do sự không chắc chắn ngày càng tăng. Ngày đàm phán cho giai đoạn thứ hai của hiệp định thương mại Mỹ-Trung vẫn chưa được xác định, ngày đăng ký chính thức của Brexit đang đến gần, và thực tế không có tín hiệu tích cực nào về bản chất kinh tế vĩ mô. Vì vậy, ngày nay, nhu cầu về tài sản bảo vệ có khả năng tăng lên.

Đô la New Zealand/đô la Mỹ

RBNZ đã cắt giảm lãi suất ba lần vào năm 2019 và các bước để làm dịu các điều kiện tài chính được cho là sẽ phục hồi nền kinh tế. Tuy nhiên, ý kiến về cách đáp ứng những kỳ vọng này là khác nhau rõ rệt.

Lấy ví dụ, Ngân hàng ANZ đang thay đổi biện pháp tu từ theo kịch bản bi quan năm ngoái. Theo họ, các chỉ số dự báo đã được cải thiện, chính phủ đã tuyên bố tăng chi tiêu, thị trường nhà đất đã mạnh lên và lạm phát trông như thể đang tiếp cận mục tiêu. Do đó, không cần phải giảm thêm tỷ lệ nữa, và nếu thị trường cho rằng vị trí này hợp lý, thì kiwi sẽ nhận được sự thúc đẩy mạnh mẽ để tiếp tục tăng trưởng.

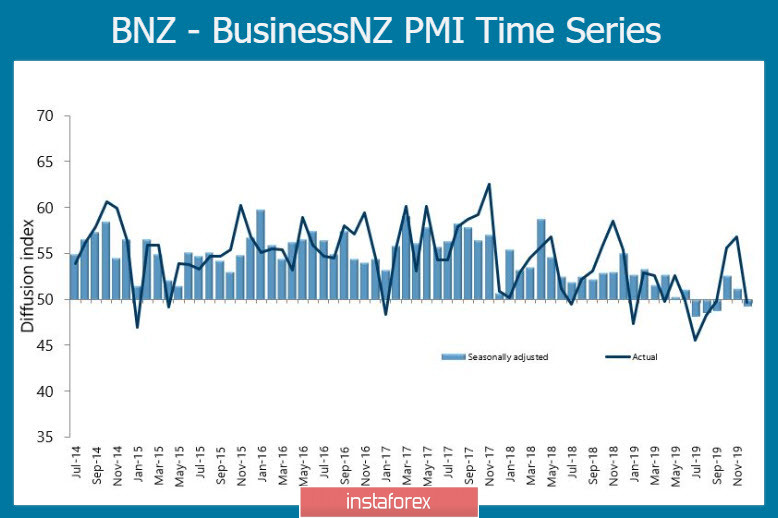

Đồng thời, các báo cáo kinh doanh gần đây cho thấy sự ổn định vẫn nằm ngoài tầm tay. PMI sản xuất đã giảm xuống 49.3p trong tháng mười hai, và mức trung bình năm 2019 chỉ còn 50.9p so với 53.8p trong năm 2018. Hơn nữa, xu hướng là tiêu cực, mặc dù thị trường lao động ổn định. Theo đó, không có dấu hiệu nào cho thấy trong nửa đầu năm 2020, nhưng chúng ta có thể mong đợi sự cải thiện sẽ đến.

Ngoài ra, PMI trong lĩnh vực dịch vụ chậm lại mạnh mẽ. Nó đã giảm xuống 51.9p trong tháng mười hai so với 53.3p một tháng trước đó, và cũng không có dấu hiệu tăng tốc trong lĩnh vực dịch vụ.

Mặt khác, báo cáo lạm phát hàng quý sẽ được công bố vào thứ sáu, tăng lên 1.8% so với cùng kỳ, hiện tại đây là một trong số ít các yếu tố kìm hãm sự suy giảm. Nếu đáp ứng được kỳ vọng, tăng trưởng ngắn hạn có thể đạt 0.6625 / 35 hoặc 0.6650 / 60, nơi bán hàng sẽ bắt đầu lại. Nhiều khả năng là đô la New Zealand/đô la Mỹ sẽ tiếp tục giảm, do thực tế là mức hỗ trợ 0.6570 / 75 yếu trong khi mức hỗ trợ 0.6552 thấp hơn một chút, điều này sẽ không thể đứng vững nếu dữ liệu lạm phát trở nên tồi tệ hơn dự kiến.

Đô la Úc/đô la Mỹ

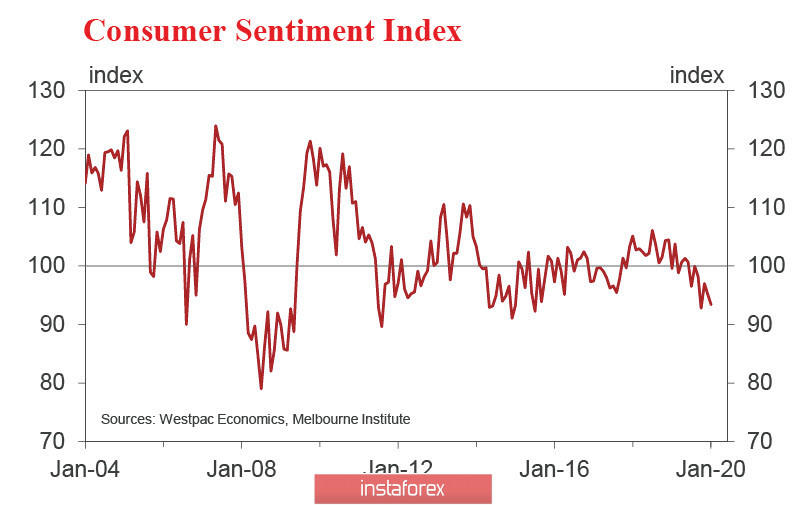

Đồng đô la Úc có vẻ tự tin hơn một chút, vì không có tín hiệu rõ ràng nào làm chậm nền kinh tế Úc, nhưng không phải mọi thứ đều tốt với người Úc như chúng ta mong muốn. Chỉ số niềm tin tiêu dùng của Westpac đã giảm một lần nữa vào tháng một, xu hướng là tiêu cực và không rõ điều gì có thể ngăn chặn nó.

Lý giải chính là cháy rừng quy mô lớn, vì một số thành phần phụ của chỉ số có vẻ tự tin - sự lạc quan đã tăng lên liên quan đến tình trạng thị trường tài chính toàn cầu, thị trường nhà đất ổn định, và sự sụt giảm chỉ được quan sát quang phổ của các thành phần kinh tế của chỉ số.

Chỉ số doanh số bán lẻ của NAB đã giảm 0.1% trong tháng mười hai, trong khi chỉ số tháng mười một được điều chỉnh từ + 0.9% xuống + 0.5%, và thậm chí sau đó, sự tăng trưởng của nó là kết quả của doanh số Giáng sinh, và không phải là sự gia tăng trong hoạt động của người tiêu dùng. Đánh giá theo khảo sát, tâm trạng khá buồn tẻ - thất nghiệp dự kiến sẽ tăng, ngược lại, tiền lương sẽ tăng chậm và lãi suất thấp hơn không có tác động tích cực.

Vào thứ năm, dữ liệu về việc làm trong tháng mười hai và tháng một kỳ vọng lạm phát, dự báo là trung tính với một chút tiêu cực.

Đô la Úc/đô la Mỹ giảm xuống mức hỗ trợ quan trọng 0.6837, nơi nó có thể cố gắng tìm cơ sở nếu hoảng loạn trên thị trường toàn cầu do virus corona không lan rộng. Không có lý do nội bộ cho tăng trưởng đô la Úc. Tăng trưởng chỉ có thể do sự hồi sinh chung của hoạt động kinh doanh và sự yếu kém rõ ràng của đồng đô la Mỹ.

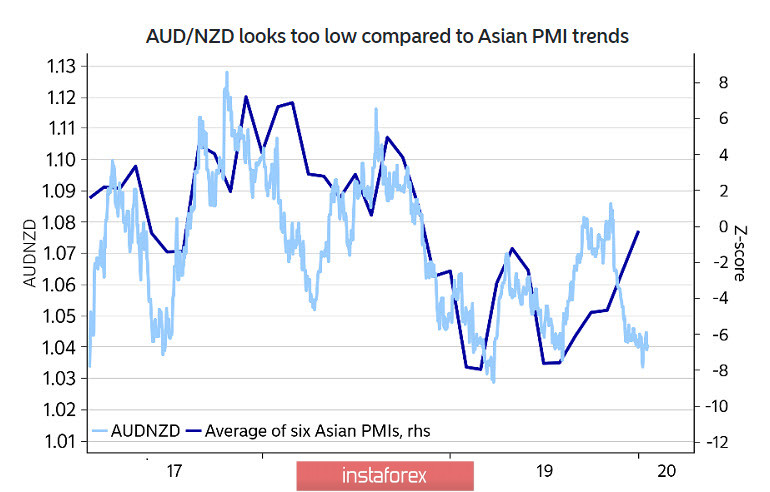

Ngoài ra, bạn có thể chú ý đến thực tế là cặp đô la Úc/đô la New Zealand quá thấp so với PMI trung bình châu Á, với nó có mối tương quan tốt. Hai cách để vượt qua điều này là có thể: hoặc là sự tăng trưởng vượt xa của đô la Úc, nếu sự gia tăng chung về sự lạc quan bắt đầu, hoặc sự sụt giảm mạnh về PMI, nếu sự hoảng loạn phát triển và nguy cơ suy thoái kinh tế toàn cầu gia tăng.