Cục Dự trữ Liên bang Hoa Kỳ, phù hợp với kỳ vọng, đang bắt đầu giảm lượng mua 15 tỷ USD mỗi tháng tháng, có nghĩa là chương trình QE sẽ được hoàn thành vào tháng 6 năm 2022. Chủ tịch Fed Powell nói rằng tốc độ giảm có thể được điều chỉnh nếu cần thiết. Vấn đề này, cũng như vấn đề lãi suất, sẽ liên quan đến kết quả phục hồi thị trường lao động. Cho đến nay, kỳ vọng của thị trường đề xuất 2 đợt tăng lãi suất trong năm tới, điều này tạo cơ hội cho đồng đô la Mỹ mạnh lên so với hầu hết các loại tiền tệ G10, nhưng như thường lệ, không phải mọi thứ đều rõ ràng như nó có vẻ.

Cần lưu ý rằng quyết định bắt đầu giảm QE được đưa ra vào một thời điểm cực kỳ không may, nhưng có vẻ như Fed không còn lối thoát nào khác. Mối đe dọa của lạm phát tăng trưởng không kiểm soát được đòi hỏi phải ngừng in tiền và thắt chặt các điều kiện tài chính, trong khi tình hình kinh tế Mỹ đang phát triển theo một kịch bản tiêu cực.

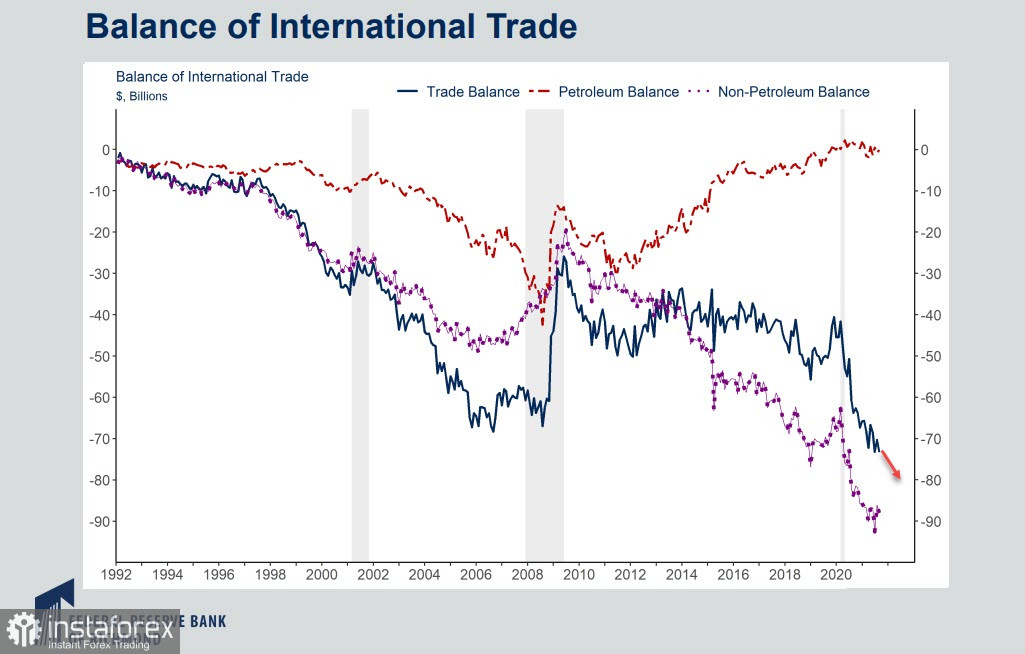

Thâm hụt thương mại của Mỹ trong tháng 9 lên tới 80,9 tỷ USD, tăng 8,1 tỷ USD so với mức 72,8 tỷ USD của tháng 8. Vì vậy, tăng 11,2%. Ngoài ra, thâm hụt hàng hóa và dịch vụ đã tăng 158,7 tỷ USD, tương đương 33,1% so với cùng kỳ năm 2020.

Cũng cần lưu ý rằng nếu không tính đến dầu và các sản phẩm xăng dầu, thì mức nhập siêu đang tiến gần tới 100 tỷ USD. Trên thực tế, nền kinh tế Hoa Kỳ được trụ lại bởi ngành công nghiệp khai thác, và nếu không có sự đóng góp của ngành này, việc giảm QE sẽ đơn giản là bất khả thi.

Tăng trưởng kinh tế đang bị đe dọa. Trong quý 3, tăng trưởng GDP yếu hơn đáng kể so với dự báo, đặc biệt trong bối cảnh quý 1 và quý 2 tự tin, tức là việc giảm QE xảy ra vào thời điểm các yếu tố tạm thời hỗ trợ nền kinh tế đang suy yếu và các vấn đề hậu cần ngày càng trở nên tồi tệ hơn. Điều này gây áp lực lên chu kỳ sản xuất trên toàn thế giới. Nếu mức tăng trưởng tiêu thụ là 2,8% trong quý 2, thì trong quý 3, nó đã giảm xuống còn 0,4%. Việc cắt giảm các biện pháp hỗ trợ hoàn toàn có khả năng đẩy tăng trưởng tiêu thụ trong quý 4 về mức âm.

Các cuộc khảo sát gần đây trong môi trường kinh doanh cho thấy tâm trạng tích cực đang suy yếu. Và trong khi các chỉ số duy trì ở mức cao, động lực tăng trưởng đã được hoàn thành, và thậm chí điều này còn xảy ra trước khi các điều kiện tài chính bị thắt chặt.

Lãi suất tiết kiệm vẫn ở mức cao, các hộ gia đình cũng đã tích lũy được nhiều khoản tiết kiệm hơn (trên mức danh nghĩa), nhưng lạm phát cao làm suy giảm sức mua của các hộ gia đình, và nếu nó ổn định hơn dự kiến sẽ đe dọa tăng trưởng tiêu dùng.

Theo đó, Fed buộc phải ngăn chặn nguy cơ lạm phát cao ngay cả trong bối cảnh tăng trưởng kinh tế đang suy yếu. Đây là rủi ro chính đối với nền kinh tế Mỹ vào thời điểm hiện tại. Và đối với đồng đô la Mỹ với tư cách là tiền tệ chính của thế giới, sự gia tăng lạm phát có nhiều lý do, và QE không phải là lí do duy nhất.

Gián đoạn trong chuỗi cung ứng toàn cầu dẫn đến tình trạng thiếu hụt hàng hóa. Đồng thời, thị trường lao động vẫn chưa phục hồi, mặc dù thực tế là tốc độ tăng lương trong tháng 9 lên đến 4,6% và theo dự báo, nó sẽ tăng lên 4,8% vào tháng 10.

Do đó, báo cáo việc làm hôm nay sẽ cho phép chúng tôi điều chỉnh kỳ vọng dài hạn đối với đồng đô la. Tốc độ phục hồi tốt của thị trường lao động sẽ làm tăng kỳ vọng của thị trường đối với tỷ giá, điều này gần như chắc chắn sẽ dẫn đến sự gia tăng của chỉ số đô la. Ngược lại, dữ liệu yếu (nếu ít hơn 400 nghìn việc làm mới được tạo ra) sẽ dẫn đến sự gia tăng nhu cầu đối với các tài sản bảo vệ, vì chúng sẽ đồng nghĩa với việc gia tăng khả năng xảy ra các sự kiện phát triển trong nền kinh tế Mỹ theo một kịch bản lạm phát đình trệ.

Quyết định của OPEC + về việc giữ nguyên sản lượng 400 nghìn thùng / một tháng sẽ cho phép duy trì giá dầu cao. Một đợt pullback nhỏ ngày hôm nay rất có thể liên quan đến lệnh chốt lời. Yếu tố này sẽ hỗ trợ đồng đô la Mỹ trong dài hạn.

Nhìn chung, nên cho rằng tăng trưởng kinh tế toàn cầu đang chậm lại, điều này sẽ dẫn đến sự gia tăng nhu cầu về tài sản bảo vệ. Trong trường hợp này, đồng đô la Mỹ sẽ mạnh lên.