Một số các ngân hàng trung ương đã tổ chức các cuộc họp theo lịch trình về chính sách tiền tệ cùng một lúc, tạo thành một xu hướng chung là cắt giảm các biện pháp kích thích. Hầu hết các dự báo đã được xác nhận với những thay đổi nhỏ, nhưng một số dự báo là đáng ngạc nhiên.

Hệ thống Dự trữ Liên bang Hoa Kỳ là cơ quan đầu tiên thực hiện động thái và họ đã thực hiện được quyết định nhìn chung khá cứng rắn của mình mà không có bất ổn đáng kể trên thị trường tài chính, đây là một dấu hiệu tốt.

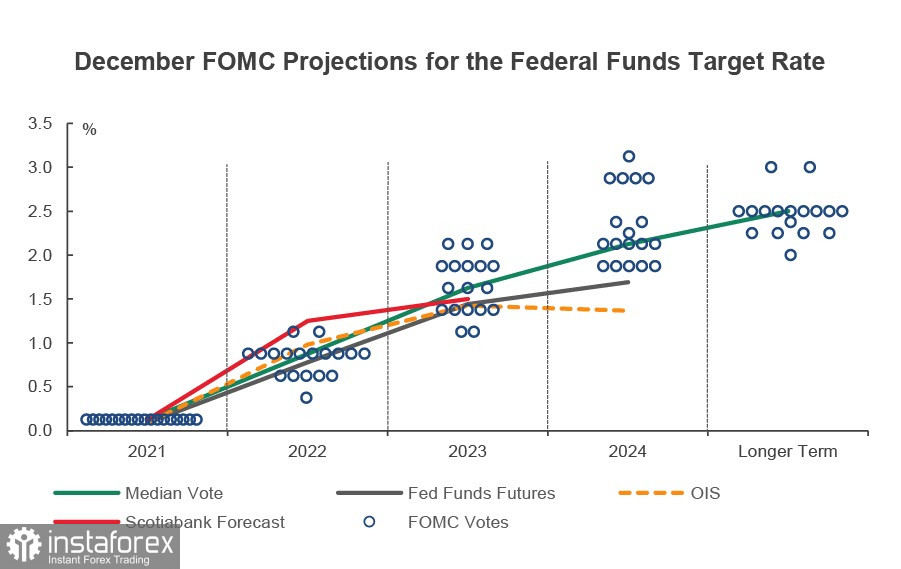

Dự báo trung bình giả định mức tăng 75 điểm vào năm 2022, với dự báo mức tăng đầu tiên được chuyển từ tháng 6 sang tháng 5. Dự kiến sẽ có ít nhất 3 lần tăng nữa vào năm 2023, nhưng lãi suất vào cuối chu kỳ nên được thiết lập ở mức trung tính. Biểu đồ dấu chấm trông khá diều hâu.

Đối với thời điểm cắt giảm mua trái phiếu, không có gì ngạc nhiên ở đây - như các thành viên Ủy ban đã gợi ý trước đó, Fed đã tăng gấp đôi tốc độ hoàn thành QE từ 15 đô la lên 30 tỷ đô la mỗi tháng và sẽ hoàn thành chương trình vào tháng 3 năm 2022 .

Đã có những thay đổi đáng kể trong từ ngữ liên quan đến lạm phát, xác nhận rằng từ 'tạm thời' đã rời khỏi văn bản, và có lẽ là mãi mãi. Sự thay đổi thuật ngữ này bổ sung thêm một trọng tâm diều hâu vào quan điểm của Fed. Dự báo về lạm phát và thất nghiệp đã được điều chỉnh một chút, tỷ lệ thất nghiệp giảm nửa điểm và kỳ vọng lạm phát cao hơn một chút. Nhưng nhìn chung, những thay đổi này sẽ không ảnh hưởng đến đánh giá về triển vọng của đồng đô la Mỹ.

Những triển vọng này đang trở nên lạc quan và thực tế là thị trường tiền tệ phản ứng khá chậm chạp chỉ cho thấy rằng những thay đổi đã được dự kiến. Tuy nhiên, Fed đang đi trước các ngân hàng trung ương khác và đồng đô la Mỹ sẽ giành lại lợi thế của mình trong thời gian dài.

Điều gây bất ngờ là Ngân hàng Trung ương Anh đã tăng lãi suất cơ bản thêm 0,15% lên 0,25%. Xác suất của một động thái như vậy trước cuộc họp là khoảng 33%, nhưng BoE buộc phải nhanh chóng lên, không nhìn vào những rủi ro liên quan đến Omicron. Như Giám đốc điều hành BoE Bailey đã nói trong một cuộc họp báo, 'Vương quốc Anh có một thị trường lao động rất khó khăn và áp lực lạm phát kéo dài.' Lạm phát sẽ đạt 6% trong năm tới, cao hơn đáng kể so với mức 5% dự báo trước đó. Tuy nhiên, quyết định bất ngờ đã không giúp được gì cho đồng bảng Anh, tăng trưởng so với đô la Mỹ rất yếu vì chỉ có 2 lần tăng được lên kế hoạch cho năm 2022, tức là Fed có thể sẽ vượt qua Ngân hàng Trung ương Anh về tỷ lệ bình thường hóa. Đồng bảng Anh không nhận được bất kỳ lý do nào cho sự đảo chiều đi lên, vẫn nằm trong kênh giảm dần. Mức kháng cự 1.3400 được cho là ở giữa kênh khó có thể bị phá vỡ và thể hiện mức thuận tiện để tiếp tục bán.

ECB không thể tìm thấy lý do gì để trấn an các nhà giao dịch và đồng Euro đang trở thành kẻ ngoại đạo trên thị trường tiền tệ. ECB dự kiến sẽ hoàn thành PEPP vào tháng 3, dự báo tái đầu tư cho PEPP đã được kéo dài thêm một năm 'ít nhất' cho đến tháng 12 năm 2024. Đối với APP, ECB vẫn để ngỏ vấn đề, cam kết tăng tốc độ của mua hàng (để bù đắp cho sự mất mát của PEPP) Dự báo lạm phát đã được điều chỉnh tăng đáng kể vào năm 2022 và 2023. Thị trường đánh giá kết quả của ECB là nỗ lực duy trì sự linh hoạt để phản ứng với những thay đổi của tình hình, điều này sẽ gây áp lực lên đồng Euro trong bối cảnh thiên hướng diều hâu của các ngân hàng trung ương khác. Có thể giả định rằng cặp EUR / USD sẽ tiếp tục giảm. Mục tiêu dài hạn sẽ chuyển sang mức thấp nhất của thời điểm bắt đầu đại dịch, cụ thể là 1,06.

Cũng cần lưu ý rằng các cuộc họp của các ngân hàng trung ương khác đã được tổ chức, và họ tỏ ra khá diều hâu. Ngân hàng Na Uy đã tăng lãi suất thêm 0,25%, báo hiệu lần tăng tiếp theo vào tháng 3 năm 2022. Ngân hàng Trung ương Mexico ngay lập tức tăng lãi suất thêm 0,5%, phản ứng với sự gia tăng lạm phát lên gần 7,5%, và có khả năng xảy ra một đợt tăng 0,5% khác. NBSH giữ nguyên lãi suất, nhưng nâng cao đáng kể dự báo lạm phát, điều này cho thấy khả năng phản ứng nhanh trong trường hợp giá tiếp tục tăng.

Nói chung, cần lưu ý những điều sau đây. Quá trình thoát khỏi chính sách siêu mềm của các ngân hàng trung ương thế giới đang được đẩy nhanh. Điều này có thể sẽ dẫn đến sự sụt giảm của các chỉ số chứng khoán và tăng nhu cầu về tài sản bảo vệ. Đồng đô la Mỹ dẫn đầu quá trình này và vẫn là đồng tiền ưa thích chính của thị trường.