Điều quan trọng đối với bulls là mua khi giá giảm để kiếm tiền khi giá tăng. Do thị trường đã 'quen' với xu hướng tăng giá, các chiến lược của họ thường được chứng minh ngay cả trong những năm Covid khó khăn. Nhưng liệu nó sẽ được như vậy trong năm nay? Chúng tôi đang phân loại nó ra.

Chuộc lại những thất bại năm 2022 - một trò chơi nguy hiểm hay một cơ hội?

Nếu chúng ta thực hiện các chiến lược tiêu chuẩn, việc lệnh mua thất bại luôn mang lại lợi nhuận tốt. Chúng tôi chỉ có thể chúc mừng những nhà giao dịch đã mua Nasdaq Composite ở mức thấp nhất trong ngày vào thứ Năm tuần trước với lợi nhuận 7,5%. Mặc dù thực sự khó khăn để tham gia vào các giao dịch thấp và thoát khỏi các giao dịch đỉnh cao. Và nhìn chung, 'bắt đáy' là tốt cho cả ngắn hạn và dài hạn.

Đồng thời, có một thời điểm như vậy: dần dần, các vị thế mua vào đợt giảm hình thành một môi trường ổn định của các đợt giảm giá lặp đi lặp lại, làm rung chuyển tài sản với các đỉnh lớn.

Nếu bạn nhìn vào lịch sử của các cuộc suy thoái theo chu kỳ lớn khác, thì điều khôn ngoan thông thường là tốt nhất là nên mua khi giảm giá. Đó dường như là một chiến lược tuyệt vời tại một thời điểm, tất nhiên, nếu bạn tích trữ cổ phiếu trong một thời gian dài phía trước.

Nhìn vào đồ thị trên. Đường chấm màu đỏ đánh dấu các mức mà theo tất cả các dấu hiệu của phân tích kỹ thuật, các cuộc biểu tình thú vị nhất nên bắt đầu, kể từ sự sụp đổ của những năm 2000. S&P 500 tương tự có vẻ như sẽ tăng trưởng đáng kể (tháng 9 năm 2000, xu hướng này được đánh dấu bằng màu cam).

Nhưng bất chấp những mức đỉnh khá nghiêm trọng, trên thực tế, về danh nghĩa, S&P đã không cho thấy lợi nhuận cho đến năm 2013, và Nasdaq đã không cho thấy lợi nhuận cho đến năm 2014. Nói một cách chính xác, đó là một xu hướng giảm giá, cần phải giữ cho khỏi chững lại ở mức đỉnh. bởi chính sách tiền tệ của Cục Dự trữ Liên bang, và nó đã kéo dài trong 14 năm, và do đó có một bức tranh rất mờ nhạt với những cú giật mạnh lên.

Rõ ràng, những người muốn giao dịch lệnh bán hoặc tầm trung trong giai đoạn này sẽ có cơ hội phá vỡ tốt hơn nhiều - và nó không thực sự quan trọng nếu bạn theo phe bulls hay bears. Giao dịch ngắn hạn (tôi không nói về những giao dịch trong ngày, mặc dù có đủ tình huống kịch tính ở đó) trong phần hai nghìn là một ngành kinh doanh có rủi ro rất cao và chúng khiến nhiều người phải trả một khoản tiền.

Bây giờ hãy nhìn vào biểu đồ một lần nữa. Một đường chấm màu xanh lá cây sáng đánh dấu thời điểm biểu đồ giảm xuống đáy vào năm 2000. Đó là những thời điểm có lợi nhất cho một nhà giao dịch tham gia thị trường với các vị thế mua. Rõ ràng là trong toàn bộ chu kỳ giảm cho đến năm 2021, các chỉ số đã không quản lý để ổn định trên đường này trong bất kỳ khoảng thời gian nào. Và những gì tưởng như là đáy vào năm 2000 hóa ra gần như là đỉnh vào năm 2008. Vì vậy, những người đã mua, có vẻ như, trên đà suy giảm vào năm 2008, sớm tự nhận ra rằng đáy thực sự có thể nằm sâu hơn nhiều.

Tất nhiên, nếu bạn rút tiền ra khỏi thị trường, họ vẫn cần các mục tiêu khác. Và nếu bạn giao dịch cổ phiếu, bạn cũng sẽ mất thu nhập từ cổ tức. Nhưng có thu nhập gì không?

Nếu chúng tôi lấy tổng lợi nhuận của cổ phiếu liên quan đến chỉ số trái phiếu, ví dụ, Lehman Aggregate, và liên quan đến vàng, chúng tôi sẽ nhanh chóng phát hiện ra rằng cổ phiếu nói chung chưa phục hồi giá trị ước tính của chúng so với kim loại quý .

Chỉ đến năm 2015, mức cổ phiếu vàng đạt mức của năm 2002-2003, tức là muộn hơn nhiều so với sự sụp đổ của dot-com, nhưng ngay cả trong thời kỳ bong bóng của hai năm trước đó, nó cũng không đạt được mức cao của phần nghìn.

Có vẻ như bong bóng chứng khoán đã không tăng theo tỷ lệ trước đây của nó - và điều này thật tuyệt vời. Trên thực tế, nó đã trở nên tồi tệ, bây giờ chỉ trong các phân khúc của SPAC, meme, tiền điện tử và các công nghệ khác. Trong bối cảnh của họ, chỉ số NASDAQ và S&P 500 là những người lâu đời với danh tiếng vững như bê tông cốt thép.

Nhưng điều quan trọng hơn nhiều, việc mua đáy trên toàn bộ phân khúc này sẽ khiến bạn phải chú ý - ngay cả khi bạn đã kiếm được lợi nhuận về mặt tiền tệ.

Thật vậy, theo biểu đồ này, nếu bạn mua tài sản vào năm 2002, bạn sẽ 'đổ' rất nhiều tiền - kể cả bằng vàng, thậm chí bằng tiền.

Tất nhiên, một vai trò rất lớn được đóng bởi điểm mà từ đó chúng ta vẽ biểu đồ. Bong bóng của những năm 2000 là một trong những bong bóng lớn nhất và bất kỳ phân khúc nào khác trên biểu đồ sẽ trở thành đáy so với nó.

Có một chữ NHƯNG đáng kể: trong hai năm, chúng ta đã chứng kiến sự tăng trưởng rõ ràng của một bong bóng khác - bong bóng, vì nền kinh tế đã phát triển cực kỳ kém trong suốt thời gian qua. Bây giờ bong bóng đang bắt đầu xẹp xuống. Và các biểu đồ trên cho chúng ta thấy rằng một xu hướng giảm thực sự là một xu hướng dài.

Nếu bạn phân tích thêm biểu đồ này, bạn sẽ nhận thấy một sự thật hiển nhiên: trái phiếu rõ ràng đang thua cổ phiếu trong mặt cắt lịch sử. Trong hầu hết 22 năm qua, mua cổ phiếu có lợi hơn nhiều so với bất kỳ phương án thay thế có tính thanh khoản hợp lý nào khác. Về lâu dài, cổ phiếu có xu hướng chiến thắng. Rất khó để xác định những điểm mà họ sẽ tụt hậu trong một thời gian dài. Đây là một câu hỏi về việc liệu nó có đáng để giao dịch trái phiếu hay không. Cũng hợp lý khi giả định rằng cổ phiếu sẽ tiếp tục duy trì lợi thế so với các loại tài sản khác. Tuy nhiên, việc mua vào đợt giảm hoặc theo kế hoạch B - tích lũy tài sản đã mua với hy vọng thị trường sẽ phục hồi - có thể khiến nhà giao dịch thất vọng.

Do đó, một xu hướng giảm giá không đòi hỏi quá nhiều chiến lược tối đa hóa lợi nhuận, mà trước hết là các chiến lược để giảm thiểu rủi ro nghiêm trọng - biểu đồ phòng ngừa rủi ro và theo dõi 'thủ công' sẽ giúp ích cho nhà giao dịch trong vấn đề này.

Càng có nhiều lý do để bạn phải cẩn thận với những thứ được gọi là tài sản bị định giá thấp, bất kể ngọn gió tạm thời có thổi tới đâu. Cổ phiếu công nghệ khổng lồ là tốt về lâu dài hoặc trước khi có tin tốt. Thời gian còn lại, với xu hướng giảm giá, chúng phải chịu những biến động khá nghiêm trọng.

Lạm phát trì trệ đang đe dọa chúng ta

Các nhà kinh tế có kinh nghiệm bây giờ rất bi quan.

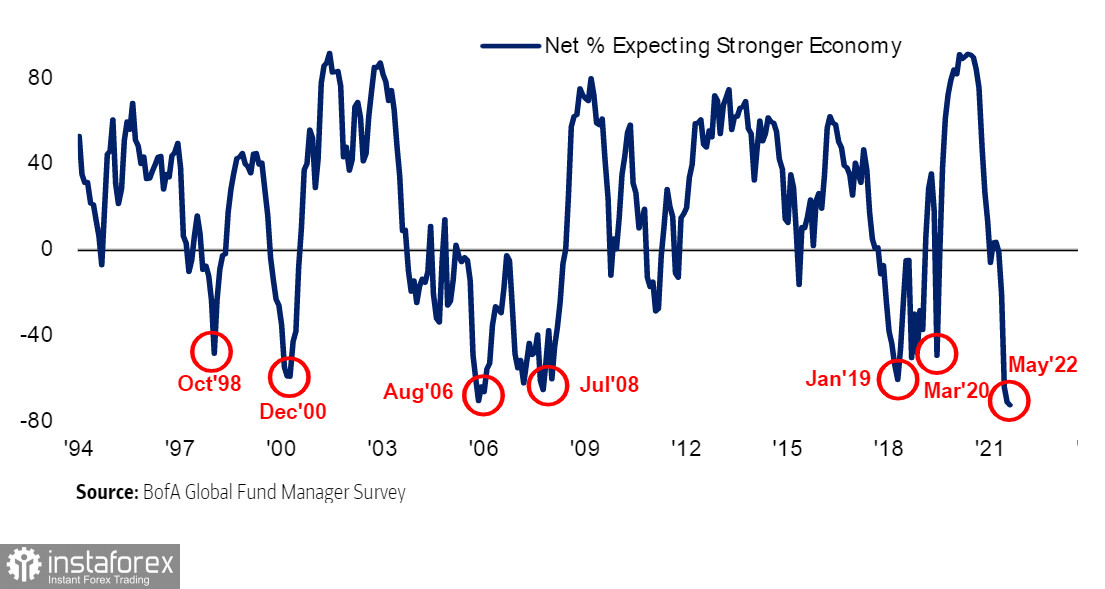

Vì vậy, cuộc khảo sát mới nhất đối với các nhà quản lý của các quỹ đầu tư lớn từ Bank of America Corp cho thấy rằng những con voi mamouth và khủng long bạo chúa trên thị trường chứng khoán đang rất ảm đạm và rõ ràng là đang giảm giá, nhưng chúng ta chưa nói đến vấn đề đầu cơ.

Thật kỳ lạ, yếu tố đáng buồn nhất đối với họ là tai họa của năm 2021 - dư thừa tiền mặt. Trên thực tế, các nhà quản lý quỹ hiện có nhiều tiền hơn bao giờ hết kể từ vụ tấn công khủng bố ngày 11 tháng 9 năm 2001 - giai đoạn bao gồm cả cuộc khủng hoảng tài chính toàn cầu và đại dịch Covid-19.

Cuộc họp kéo dài hai năm do Fed tổ chức nhằm hỗ trợ nền kinh tế đã tạo ra khối lượng tiền đến mức thậm chí 5 tháng sau khi bắt đầu thắt chặt chính sách, các quỹ đầu cơ cũng không thể tiêu hóa được chúng.

Điều này có vẻ phi logic, bởi vì tài sản hiện tại mang lại những cơ hội thú vị nhất về khả năng sinh lời và theo lý thuyết, sẽ buộc chủ sở hữu của chúng phải giao dịch tích cực hơn. Thay vào đó, người chơi thích giữ tiền mặt hơn, có nghĩa là họ thường bị âm.

Các tín hiệu thuần túy của thị trường đan xen với lo ngại về rủi ro tài chính hệ thống, điều này khiến các nhà đầu tư hiện tại lo lắng hơn vì nhiều người trong số họ đã phát hiện ra cuộc khủng hoảng năm 2008 - lớn nhất trong lịch sử thị trường chứng khoán. Trên thực tế, chủ nghĩa bi quan đã vượt qua ngưỡng của năm 2008 và trở thành chủ nghĩa lớn nhất kể từ khi bắt đầu khảo sát - kể từ năm 1994.

Đồng thời, cần lưu ý rằng họ đã sai về lạm phát đình trệ trong năm 2008. Nhưng chỉ do Fed thay đổi chính sách kịp thời, làm giảm lãi suất.

Năm 2008, những lo ngại về lạm phát do giá hàng hóa tăng và giá dầu tăng đột biến trong lịch sử đã thuyết phục các nhà đầu tư (và một số ngân hàng trung ương) rằng lạm phát đình trệ đang ở phía trước.

Thay vào đó, Fed hạ lãi suất, và không phải toàn bộ ngành công nghiệp sụp đổ, mà chỉ là hệ thống tài chính, đánh dấu sự khởi đầu của một thập kỷ giảm phát chậm lại.

Nhiều nhà kinh tế cho rằng lần này điều đó sẽ xảy ra một lần nữa. Nếu trường hợp này xảy ra, nhiều nhà giao dịch sẽ phải quay trở lại kịch bản của họ, điều đáng chú ý là tập trung vào một xu hướng giảm giá dài với sự bùng nổ tạm thời của xung lực tăng giá.

Và tôi phải nói rằng, các nhà quản lý quỹ hoàn toàn nhận thức được kịch bản này, vì họ ít tin rằng lãi suất sẽ tiếp tục tăng. Điều này cũng thể hiện qua việc họ vẫn có tỷ lệ danh mục đầu tư vào cổ phiếu của các công ty công nghệ thấp nhất trong một thập kỷ, những người hưởng lợi chính từ tỷ lệ thấp của thập kỷ trước. Và tất cả chúng đều được kỳ vọng sẽ giảm lợi nhuận.

Thật thú vị, vì các nhà đầu tư không được thiết lập cho một cuộc hạ cánh mềm hoặc suy thoái, thị trường cung cấp cơ hội kiếm được nhiều tiền nếu những kịch bản này được thực hiện. Ví dụ: danh mục đầu tư của bạn có thể bao gồm bán khống tài sản hàng hóa, tài nguyên năng lượng và vị thế mua công nghệ. Ở khu vực châu Âu, đây có thể là các giao dịch ngắn hạn trên tiền tệ, cổ phiếu của các công ty dược phẩm và các giao dịch dài hạn tùy ý.

Nhưng rủi ro ở đuôi là nguy hiểm nhất trong năm nay. Chúng nguy hiểm đến mức thậm chí còn được Chủ tịch Fed Jerome Powell đề cập trong các bình luận về đợt tăng lãi suất mới nhất. Trong số những rủi ro này, 10% trọng số cụ thể rơi vào xung đột Ukraine-Nga, và chỉ 1% - vào những đợt bùng phát tiếp theo của coronavirus. Tuy nhiên, chiến tranh và đại dịch vẫn chưa kết thúc, và chúng có thể làm rung chuyển nền kinh tế thế giới vài lần cho đến khi cạn kiệt nguồn tài nguyên dự trữ.

Vậy tại sao BofA lại cho rằng bulls vẫn chưa sẵn sàng bỏ cuộc? Các nhà quản lý quỹ vẫn kỳ vọng có tới 8 đợt tăng lãi suất từ Fed. Nếu bulls đầu cơ, thị trường sẽ từ bỏ niềm tin này và hy vọng rằng tỷ giá sẽ giảm trở lại, hoặc ít nhất là vẫn ở mức cũ. Các ý kiến về vấn đề này khác nhau rất nhiều, nhưng dự báo trung bình tăng so với tháng trước từ mức tăng 7,4 trong tháng 4 lên 7,9.

Các nhà quản lý quỹ lo lắng và bi quan, nhưng họ vẫn không bị thuyết phục về khả năng không thể tránh khỏi của một cuộc suy thoái. Cho đến nay, sự đầu tư thực sự của thị trường đối với bears vẫn chưa đến, có nghĩa là mức đáy của thị trường đang ở phía trước.

Nhu cầu của người tiêu dùng là nền tảng

Sự phá hủy nhu cầu của người tiêu dùng có thể là một chỉ báo quan trọng của cuộc khủng hoảng trong tương lai, sẽ xác định liệu lạm phát và lãi suất có tiếp tục tăng hay bắt đầu giảm trước khi kết thúc năm.

Ý tưởng là đến một lúc nào đó lạm phát sẽ tăng cao đến mức mọi người sẽ từ chối mua.

Khi giá cả tăng và người mua chi tiêu ít hơn, nhu cầu giảm và giá giảm theo.

Điều này luôn dẫn đến sự suy yếu chung của nền kinh tế, nhưng không hẳn dẫn đến tình trạng 'lạm phát đình trệ' đáng lo ngại như vậy.

Việc phá hủy nhu cầu có thực sự xảy ra hay không sẽ phụ thuộc vào rất nhiều quyết định của mọi người trên thế giới. Nó vẫn chưa được nhìn thấy, nhưng có một số phát triển cho thấy rằng điều này đã xảy ra cục bộ.

Doanh số bán lẻ tại Hoa Kỳ bất ngờ tăng trong tháng Tư. Đây là bằng chứng mạnh mẽ chống lại sự phá hủy nhu cầu, ít nhất là cho đến khi nguồn dự trữ tiền mặt và tín dụng của hộ gia đình cạn kiệt.

Trong khi đó, Walmart Inc. - nhà bán lẻ thống trị ở nhiều khu vực và có lẽ liên hệ với người tiêu dùng Mỹ hơn bất kỳ ai khác - cho thấy mức giảm trong phiên lớn nhất kể từ sự sụp đổ của Thứ Hai Đen tối vào tháng 10 năm 1987. Và nó không phải là phá hủy nhu cầu, tại ít nhất là vào lúc này.

Do đó, lạm phát vẫn chưa ăn mòn nhu cầu, nhưng theo đánh giá của Walmart, nó đã ăn mòn một phần lợi nhuận của các công ty. Điều này chắc chắn sẽ ảnh hưởng đến lĩnh vực bán lẻ trong tương lai. Nó cũng cho thấy rằng các cổ đông, tiếp theo là các nhà kinh doanh thay vì người tiêu dùng, có thể sẽ phải gánh chịu gánh nặng của lạm phát tăng đột biến này.

Walmart là một trong số rất ít công ty có giá cổ phiếu ở mức thấp của thị trường GFC vào tháng 3 năm 2009 cao hơn so với mức đỉnh vào tháng 10 năm 2007, bằng một nửa so với toàn thị trường), vì vậy sự việc này là một lời nhắc nhở đáng báo động rằng cổ phiếu có thể bị ảnh hưởng nhiều nhất.

Và điều này cũng cho chúng ta một số lý do để tin rằng gánh nặng rủi ro giảm giá trị của cổ phiếu, và tất cả tài sản, đặc biệt là các thị trường rủi ro cao, cũng sẽ được chia sẻ bởi thị trường chứng khoán. Nó giống như thể, bằng cách mua và nắm giữ bitcoin, bạn đã chấp nhận những rủi ro liên quan đến giá trị của nó trong tương lai.

Đây là một trong những lý do tại sao thị trường gấu trở nên nguy hiểm hơn bao giờ hết đối với các nhà giao dịch, bởi vì trong các cuộc khủng hoảng trước đây, không có nhiều công cụ rủi ro cao như vậy. Mặt khác, đầu tư là của rất nhiều tầng lớp trung lưu và thượng lưu, và giao dịch cá nhân vẫn chưa ra đời. Cấu trúc của chính tiền tệ và thị trường hối đoái nói chung đã thay đổi, trở nên đầu cơ hơn, di động hơn và phụ thuộc vào tâm lý của quần chúng và nền tảng tin tức thời sự. Thật kỳ lạ, điều này không chỉ có thể nhấn chìm thị trường nhanh hơn mà còn làm dịu đi toàn bộ xu hướng giảm giá nếu bulls trở nên quá cuồng tín. Trong mọi trường hợp, mua đáy vẫn là một chiến lược rủi ro - đặc biệt là trong năm đầy biến động này.