Các chỉ số chứng khoán Mỹ giảm trong hai ngày liên tiếp mà không có bất kỳ dấu hiệu nào về việc đạt được thỏa thuận về giới hạn nợ công, và đồng hồ đếm ngược ngày "X" đang đổ dồn sự chú ý trước ngày 1 tháng 6, như bà trưởng Bộ Tài chính Yellen đã xác nhận.

Các biên bản FOMC phản ánh tính chất mâu thuẫn của hầu hết các nhận xét. "Một số" quan chức cho rằng việc siết chặt thêm có thể được chấp nhận, trong khi "một số" khác quyết định rằng có thể là lúc để dừng lại. Đó là cách mà bạn có thể hiểu được.

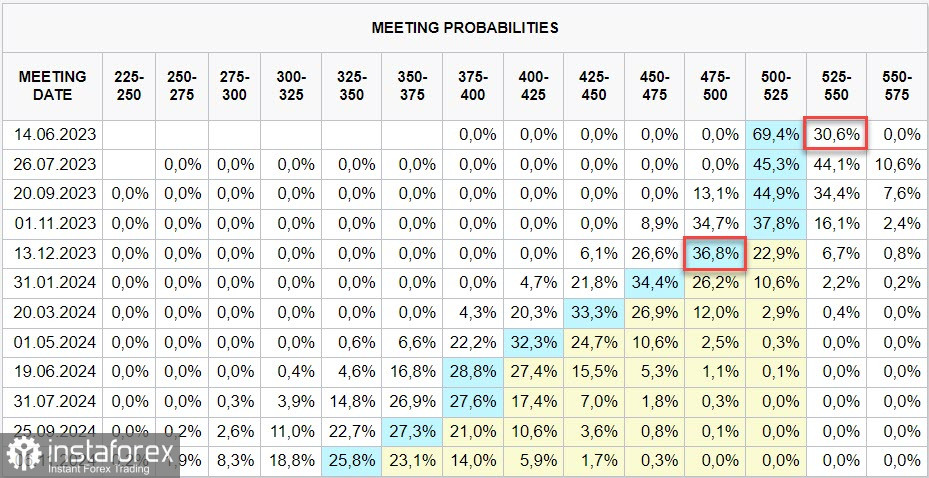

Dù sao đi nữa, thị trường tương lai cho thấy động lực yếu hơn cho việc siết chặt thêm. Khả năng tăng lãi suất lần nữa vào ngày 14 tháng 6 đã đạt 30%, và vào tháng 7 - đã đạt 44%, trong khi kỳ vọng về việc giảm lần đầu tiên đã dời sang tháng 12.

Tuy nhiên, mong đợi về tỷ lệ lãi suất yếu hơn nhưng vẫn ủng hộ đô la Mỹ, tiếp tục tăng giá trên toàn bộ thị trường ngoại tệ.

Sáng nay, dữ liệu GDP của Đức trong quý 1 đã được công bố, kết quả thấp hơn rất nhiều so với dự kiến, EUR/USD giảm giá, đây là một yếu tố khác ủng hộ đô la Mỹ.

Sự chú ý chính vẫn tập trung vào cuộc đàm phán về giới hạn nợ công, bất kỳ thông tin cụ thể nào có thể làm tăng độ biến động.

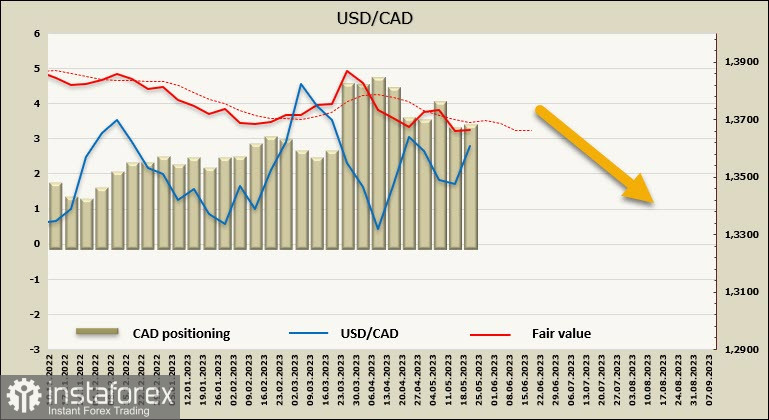

USD/CAD

Chủ tịch Ngân hàng Canada, Macklem, đã nhấn mạnh vào cuối tuần trước rằng ông lo ngại về rủi ro tăng lạm phát. Lạm phát cơ bản ổn định và không có dấu hiệu giảm, trong khi thị trường nhà ở tiếp tục tăng mạnh chủ yếu do tốc độ nhập cư cao nhất vào Canada so với tất cả các nền kinh tế phát triển khác.

Xác suất ngân hàng Canada sẽ xem xét lại quyết định tạm dừng tăng lãi suất mà họ đã đưa ra vào tháng 1 hiện đang rất cao. Các nhà phân tích của Scotiabank dự đoán rằng lãi suất có thể được tăng trong cuộc họp sắp tới vào tháng 6. Nếu dự báo này được xác nhận trên thị trường, đồng đô la Canada sẽ có động lực mạnh để tăng giá.

Vị thế đầu cơ trên CAD vẫn ổn định theo chiều giảm, với vị thế ngắn net -3,2 tỷ đô la tính đến cuối tuần báo cáo, giá tính toán thấp hơn giá trung bình dài hạn, nhưng hướng chưa rõ ràng.

Giao dịch tiếp tục trong khoảng giá trung bình của phạm vi bên, không có hướng đi rõ ràng và hiện tại không có bất kỳ lý do nào có thể gây ra sự chuyển động mạnh mẽ theo bất kỳ hướng nào. Hướng đi có vẻ sẽ hơi có khả năng di chuyển đến ranh giới trên của hình học kỹ thuật 1.3770/90.

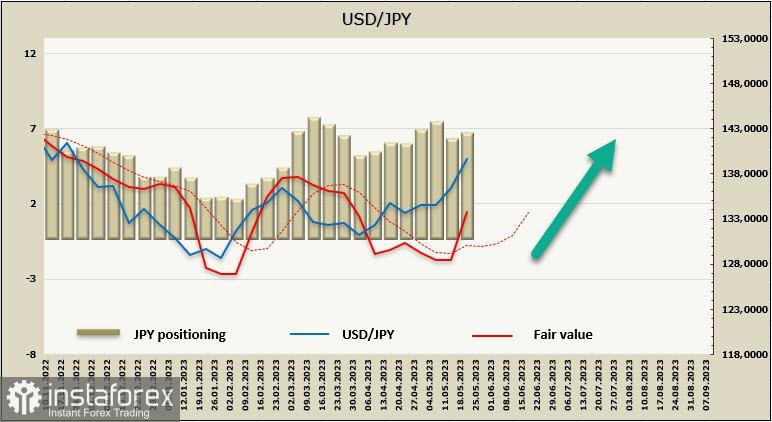

USD/JPY

Tổng giám đốc Ngân hàng Nhật Bản Kazuo Ueda đã có bài phát biểu đầu tiên của ông với tư cách là người điều hành. Ông đã đưa ra quan điểm mạnh mẽ về chính sách tiền tệ, không đưa ra bất kỳ gợi ý nào về bất kỳ sự cần thiết nào để thực hiện các biện pháp khẩn cấp.

Liên quan đến chính sách tiền tệ, Ueda nói: "Tại thời điểm này, Ngân hàng cần tiếp tục mềm dẻo hóa chính sách tiền tệ". Có vẻ như không có bất kỳ điều chỉnh nào trong việc kiểm soát đường cong lợi suất trong cuộc họp sắp tới vào ngày 15-16 tháng 6, và các kỳ vọng về các thay đổi có thể được chuyển sang cuộc họp tiếp theo, diễn ra vào ngày 27-28 tháng 7.

Cũng cần lưu ý rằng Ngân hàng Nhật Bản là ngân hàng trung ương lớn duy nhất từ chối thay đổi chính sách tiền tệ, trong khi các ngân hàng khác đã nhanh chóng tăng lãi suất để đối phó với lạm phát. Những nỗ lực này đã đem lại kết quả, lạm phát toàn cầu đã bắt đầu giảm và Nhật Bản đã giảm áp lực lạm phát từ bên ngoài mà không cần thực hiện bất kỳ hành động nào của riêng mình. Điều này giảm bớt nhu cầu thực hiện các biện pháp thay đổi chính sách của Ngân hàng Nhật Bản.

Vị thế ngắn net JPY tăng trong tuần báo cáo lên 0,3 tỷ USD, đạt -5,9 tỷ USD, giá tính toán tăng mạnh, cho thấy sức mạnh của đà tăng giá.

USD/JPY đã cập nhật đỉnh cục bộ trước đó 137,92, và đồng yên đạt đến mức kháng cự 139,60 (50% của sự giảm mạnh từ tháng 11 đến tháng 1), mức kháng cự tiếp theo là ranh giới của kênh 140,80/141,00. Nguyên nhân chính của sự yếu đi của đồng yên là mong đợi về chính sách tiền tệ của Ngân hàng Nhật Bản sau khi có lãnh đạo mới không được đáp ứng, và hiện tại chỉ có thể có sự đảo chiều xuống nếu có sự tăng mạnh về nhu cầu về tài sản bảo vệ hoặc sau khi có tín hiệu rõ ràng từ BoJ, điều này không được thị trường mong đợi trước tháng 7.